Capex vs. Opex

- 1127

- 292

- Rubén Alarcón

Cápsula, o gasto de capital, es un gasto comercial incurrido para crear beneficios futuros (yo.mi., Adquisición de activos que tendrán una vida útil más allá del año fiscal). Por ejemplo, una empresa puede comprar nuevos activos, como edificios, maquinaria o equipo, o podría actualizar las instalaciones existentes para que su valor a medida que aumente un activo.

Por otro lado, esos gastos requeridos para el funcionamiento diario del negocio, como los salarios, los servicios públicos, el mantenimiento y las reparaciones, se dividen en la categoría de Opex, o gastos operativos. OPEX es el dinero que el negocio gasta para convertir el inventario en rendimiento. Los gastos operativos también incluyen la depreciación de plantas y maquinaria que se utilizan en el proceso de producción.

Cuadro comparativo

| Cápsula | Opex | |

|---|---|---|

| Definición | Los gastos de capital son gastos que crean beneficios futuros. Se incurre en un gasto de capital cuando una empresa gasta dinero, ya sea para comprar activos fijos o para agregar al valor de un activo existente con una vida útil que se extiende más allá del año fiscal. | OPEX (gastos operativos) se refiere a los gastos incurridos en el curso de negocios ordinarios, como ventas, gastos generales y administrativos (y excluyendo el costo de los bienes vendidos, o engranajes, impuestos, depreciación e intereses). |

| También conocido como | Gasto de capital, gastos de capital | Gastos operativos, gastos operativos, gastos de ingresos |

| Tratamiento contable | No se puede deducir completamente en el período en que fueron incurridos. Los activos tangibles se deprecian y los activos intangibles se amortizan con el tiempo. | Los gastos operativos se deducen completamente en el período contable durante el cual se incurrió. |

| En contabilidad de rendimiento | El dinero gastado en inventario cae bajo Capex. | El dinero gastado convirtiendo el inventario en rendimiento es OPEX. |

| Ejemplos | Comprar maquinaria y otros equipos, adquiriendo activos de propiedad intelectual como patentes. | Salarios, mantenimiento y reparación de maquinaria, servicios públicos, alquileres, gastos de SG y A |

| En bienes raíces | Costos incurridos para comprar la propiedad productora de ingresos. | Costos asociados con la operación y mantenimiento de una propiedad productora de ingresos. |

| Participación de la adquisición | La compra rara vez toma la iniciativa, pero solo ayuda en la adquisición del artículo. El proceso de negociación también lleva mucho más tiempo. | Los artículos cotidianos comprados regularmente y los niveles mínimos de stock se mantienen. Tampoco incurre en ningún costo o reparación de Maitening |

Ejemplos

Los gastos de capital incluir la adquisición de activos fijos (tangible, e.gramo. maquinaria o e intangible.gramo. Patentes), solucionar problemas con un activo, preparar un activo para ser utilizado en negocios, restaurar la propiedad para que se agregue el valor o adaptándolo a un uso nuevo o diferente.

Gastos operativos Incluya tarifas de licencia, mantenimiento y reparaciones, publicidad, gastos de oficina, suministros, honorarios de abogados y tarifas legales, servicios públicos como teléfono, seguro, administración de propiedades, impuestos a la propiedad, gastos de viajes y vehículos, comisiones de arrendamiento, salario y salario, materias primas, materias primas.

Contabilidad de CAPEX y OPEX

El quid del asunto radica en la forma en que se contabilizan estos gastos en un estado de resultados.

Dado que los gastos de capital adquieren activos que tienen una vida útil más allá del año fiscal, estos gastos no pueden deducirse por completo en el año en que se incurren. En cambio, son capitalizado y también amortizado o depreciado sobre la vida del activo. Activos intangibles como la propiedad intelectual (e.gramo. Las patentes) son activos amortizados y tangibles como el equipo se deprecian a lo largo de su vida útil.

El gasto operativo, por otro lado, se puede deducir completamente. "Deducido" medios restados de los ingresos al calcular la ganancia/pérdida del negocio. La mayoría de las empresas están impuestos sobre las ganancias que obtienen; Entonces, ¿qué gastos deduce impacta su factura de impuestos?.

Lo que se prefiere: Capex u Opex?

Desde una perspectiva del impuesto sobre la renta, las empresas generalmente prefieren OPEX a Capex. Por ejemplo, en lugar de comprar computadoras portátiles y computadoras directamente por $ 800 cada una, una empresa puede preferir alquilarlo de un proveedor por $ 300 cada uno por 3 años. Esto se debe a que comprar equipos es un gasto capital. Entonces, aunque la compañía paga $ 800 por adelantado por el equipo, solo puede deducir alrededor de $ 250 como gasto en ese año.

Por otro lado, el monto total de $ 300 pagado al proveedor por arrendamiento es gastos operativos porque se incurrió como parte de las operaciones comerciales diarias. La compañía puede, por lo tanto, deducir legítimamente el efectivo que gastó ese año.

La ventaja de poder deducir los gastos es que reduce el impuesto sobre la renta, que se aplica al ingreso neto. Otra ventaja es el valor temporal del dinero.mi. Si su costo de capital es del 5%, entonces ahorrar $ 100 en impuestos este año es mejor que ahorrar $ 104 en impuestos el próximo año.

Sin embargo, el impuesto puede no ser la única consideración. Si una empresa pública quiere aumentar sus ganancias y su valor en libros, puede optar por hacer un gasto de capital y solo deducir una pequeña porción de ellas como gasto. Esto dará como resultado un valor más alto de los activos en su balance general, así como un ingreso neto más alto que puede informar a los inversores.

Videos

Los gastos operativos a veces también se llaman Gasto corriente. Aquí hay dos videos que comparan capital y gastos operativos.

Capex y flujo de efectivo

Los inversores a menudo miran no solo los ingresos y los ingresos netos de una empresa, sino también en el flujo de efectivo. La ganancia reportada, o los ingresos netos, pueden "manipularse" a través de técnicas contables y, por lo tanto, el ingreso de los idiomas "es la opinión, pero el efectivo es un hecho."Los gastos operativos reducen directamente el flujo de efectivo operativo (OCF) de la empresa. CAPEX no figura en el cálculo de OCF, pero los gastos de capital reducen el flujo de efectivo libre (FCF) de la empresa. Algunos inversores tratan a FCF como una "prueba de fuego" y no invierten en empresas que están perdiendo dinero, yo.mi. tener un FCF negativo.

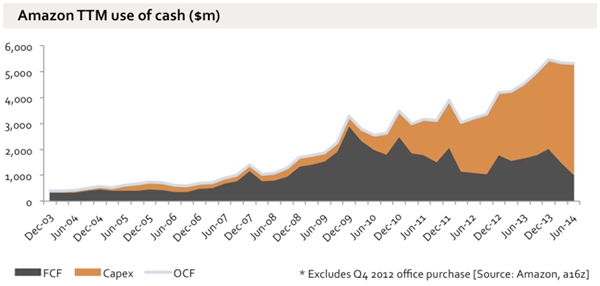

Amazon es un ejemplo de una empresa con gastos de capital muy altos. El siguiente cuadro, de Benedict Evans, muestra el crecimiento en OCF, CAPEX y FCF para Amazon desde 2003.

OCF, Capex y FCF para Amazon de 2003 a 2014. El flujo de caja operativo ha crecido significativamente, pero también lo ha hecho Capex, dejando estancada al flujo de efectivo gratuito.

OCF, Capex y FCF para Amazon de 2003 a 2014. El flujo de caja operativo ha crecido significativamente, pero también lo ha hecho Capex, dejando estancada al flujo de efectivo gratuito.