CD VS. Cuenta del mercado monetario

- 1800

- 217

- Pablo Carranza

CDS (certificados de depósito) son emitidos a los inversores por bancos. El inversor le da dinero a la institución por una cantidad predeterminada de tiempo y, a cambio, obtiene una tasa de interés establecida. Cuentas del mercado monetario - También se llaman cuentas de depósito del mercado monetario o MMDA: son más similares a las cuentas corrientes, ya que se puede agregar el dinero, la tasa de interés es variable y se pueden hacer retiros (con restricciones) en cualquier momento en cualquier momento.

Cuadro comparativo

| Certificado de deposito | Cuenta del mercado monetario | |

|---|---|---|

| Introducción | Un certificado de depósito es un depósito de tiempo, un producto financiero comúnmente ofrecido a los consumidores en los Estados Unidos por bancos, instituciones de segunda mano y cooperativas de crédito. | Una cuenta de mercado monetario o una cuenta de depósito del mercado monetario (MMDA) es una cuenta financiera que paga los intereses en función de las tasas de interés actuales en los mercados monetarios. |

| Asegurado de la FDIC | Sí (hasta $ 250,000) | Sí (hasta $ 250,000); Los fondos del mercado monetario no están asegurados por la FDIC, pero las cuentas de depósito son. |

| Retorno promedio de un año (u.S.) | 0.44% | 0.04% |

| Restricciones de retiro | Multa por retiros tempranos. Retiros parciales no permitidos; todo el saldo debe retirarse de una vez. | 3-6 retiros por mes. |

| Retiros | Solo después de la madurez | En cualquier momento |

| Balance minimo | A veces; varía según el banco | $ 1000 o más |

| Depósitos adicionales | No permitido; La cantidad principal de un CD se fija al principio | En cualquier momento |

| Cheques | No | Sí (para algunas cuentas) |

| Tarjeta de cajero automático | No | Sí (para algunas cuentas) |

| Tasa de interés | 0.1% - 2% dependiendo del término duración del CD. | 1% - 4%. |

| Acceso a fondos | Ninguno sin terminar el instrumento | Inmediato |

Cómo trabajan ellos

Cómo funcionan los CD

Con un certificado de depósito (CD), los inversores eligen una cantidad fija (llamada denominación del CD) invertir durante una duración fija (el término). Generalmente hay un mínimo de $ 500. Al final del período de inversión, el CD maduros y los inversores recuperan su capital e interés. Los inversores no pueden agregar dinero a un CD existente; Deben invertir en un nuevo CD si quieren invertir más dinero.

Cómo funcionan las cuentas del mercado monetario

Una cuenta del mercado monetario es similar a una cuenta corriente o de ahorro en el sentido de que es una cuenta "activa" donde se puede invertir dinero: se puede agregar más dinero e incluso se puede retirar dinero. Por lo tanto, las cuentas del mercado monetario son más líquidos en comparación con CDS. La desventaja de esto es que las cuentas del mercado monetario generalmente ofrecen tasas de interés más bajas. Las cuentas del mercado monetario también tienen requisitos de saldo mínimo más altos que las cuentas de ahorro tradicionales.

Tasas de interés

Mientras que las tasas de cuentas del mercado monetario cambian a medida que las tasas fluctúan, los CD ofrecen una tasa de interés fija por el plazo. Los CD con denominaciones más altas generalmente producen un porcentaje anual más alto (APY). Del mismo modo, los CD con períodos de vencimiento más largos tienden a ofrecer tasas de interés más altas. Las instituciones y cooperativas de crédito más pequeñas a veces ofrecen mejores tasas de interés, al igual que las instituciones financieras solo en línea.

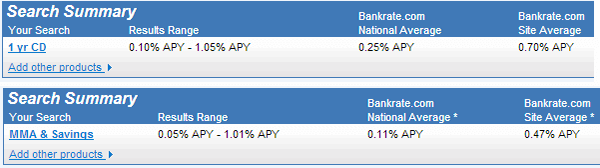

A partir de mayo de 2013, el rendimiento promedio de 1 año de una cuenta del mercado monetario es 0.04%, mientras que el retorno promedio de un CD es 0.44% según Bankrate.comunicarse.

Una comparación de las tasas de interés promedio nacionales para CDS y cuentas del mercado monetario al 3 de mayo de 3013 según Tarifa bancaria.comunicarse

Una comparación de las tasas de interés promedio nacionales para CDS y cuentas del mercado monetario al 3 de mayo de 3013 según Tarifa bancaria.comunicarse Restricciones de retiro y liquidez

Los fondos depositados en un CD solo se pueden retirar después del vencimiento. Esto puede variar de unas pocas semanas a varios años, dependiendo del tipo de CD.

Los fondos depositados en una cuenta del mercado monetario se pueden retirar casi a voluntad, pero generalmente hay algunos límites para el número de retiros realizados en un mes.

Límites de contribución

Los CD no permiten que las personas agregen más dinero con el tiempo.

Se pueden agregar fondos adicionales a las cuentas del mercado monetario, como con una verificación de cuentas de ahorro.

Otros servicios

Algunos bancos ofrecen cheques y tarjetas de cajeros automáticos con cuentas del mercado monetario. No hay tales servicios disponibles con un CD.

Cuentas del mercado monetario frente a cuentas de ahorro

Las cuentas del mercado monetario son bastante similares a las cuentas de ahorro: ambas son cuentas activas que permiten que el dinero permanezca líquido. Tradicionalmente, una cuenta del mercado monetario pagaría una tasa de interés más alta a cambio de un saldo mínimo más alto y se permiten menos retiros cada mes en comparación con una cuenta de ahorros. Sin embargo, con la banca en línea, la tasa de interés es bastante comparable a la de MMA. Una cuenta de mercado monetario también permite un acceso más fácil a los fondos en comparación con una cuenta de ahorro.

Las cuentas del mercado monetario tienen más sentido para ahorrar una gran cantidad de fondos en un plazo más corto, especialmente si desea escribir un cheque directamente desde esa cuenta. La cuenta de ahorro tradicional tiene más sentido para el ahorro a largo plazo en el transcurso de los años, especialmente si el monto del depósito inicial es bajo, o si es difícil mantener el saldo mínimo.

Para una comparación más detallada ver CONOCIONES DE SEVILLOS VS MININO DEL MERCADO.

Cuentas del mercado monetario frente a fondos del mercado monetario

Las cuentas del mercado monetario (o cuentas de depósito) no deben confundirse con los fondos del mercado monetario (o fondos mutuos del mercado monetario - MMMFS). Los fondos del mercado monetario son inversiones de fondos mutuos y no están asegurados por la FDIC. Al igual que cualquier fondo mutuo, el administrador de fondos cobra una tarifa por gastos administrativos, de ventas y otros asociados con la gestión del fondo. Esta tarifa reduce la devolución ofrecida por el fondo. No hay un rendimiento garantizado en un fondo de mercado monetario, mientras que una cuenta de depósito del mercado monetario ofrece una tasa de interés específica. La tasa puede variar con el mercado, pero siempre se sabe.