Préstamo convencional vs. Préstamo de la FHA

- 2750

- 321

- Pablo Carranza

Los compradores de viviendas que tienen la intención de realizar un pago inicial de menos del 10% del precio de venta de una casa deben evaluar ambos Préstamos de la FHA y préstamos convencionales. Un préstamo de la FHA es más fácil de adquirir para aquellos con puntajes de crédito bajos y requiere tan solo 3.5% para el pago inicial. La desventaja de un préstamo de la FHA es un seguro hipotecario costoso, que se paga por adelantado, así como en cuotas mensuales. Los préstamos convencionales son más baratos en general, pero requieren un buen crédito. También se puede requerir un seguro hipotecario con préstamos convencionales si un pago inicial es inferior al 20%, pero el precio de esto suele ser mejor que para los préstamos de la FHA.

Al comparar números para ambas opciones, incluya los pagos del seguro hipotecario que se requerirán en cada escenario.

Cuadro comparativo

| Préstamo convencional | Préstamo de la FHA | |

|---|---|---|

| Límites | $ 417,000 para estados contiguos, D.C., y Puerto Rico; $ 625,500 en Alaska, Guam, Hawai y U.S. Islas Virgenes. Los préstamos de área de alto costo pueden alcanzar hasta $ 625,500 para comenzar y hasta $ 938,250. | $ 271,050 para áreas con bajos costos de vivienda. Los préstamos para áreas de alto costo pueden ser de hasta $ 625,500. |

| Puntaje de crédito requerido | 620 o superior, pero los requisitos varían ligeramente por el prestamista. | Puntaje mínimo de 580 para calificar para 3.5% de pago inicial. Aquellos con puntajes inferiores a 580 deben realizar un pago inicial del 10%. |

| Depósito | Se alienta al 20%. Los condominios a menudo requieren 25%. Cualquier cosa por debajo del 20% requiere un seguro hipotecario privado. | 3.5% para aquellos que califican. 10% para prestatarios de alto riesgo. |

| Costo | Tarifas de origen, pagos bajos, seguro hipotecario, puntos y tarifas de evaluación. | Prima de seguro hipotecario inicial (1.75%), primas anuales en curso (1.35% con pago inicial mínimo). |

| Seguro hipotecario | Solo requerido para las personas que realizan un pago inicial que es inferior al 20% del precio de venta de la casa. | Requerido para todos los préstamos de la FHA. |

¿Qué es un préstamo convencional??

Los préstamos convencionales no están garantizados por ninguna agencia gubernamental, sino que generalmente cumplen con las pautas establecidas por Fannie Mae y Freddie Mac. Después de que un prestamista presta dinero a un prestatario que quiere comprar una casa, el prestamista generalmente vende el préstamo a Fannie Mae o Freddie Mac. Debido a esto, los prestamistas deben asegurarse de que los prestatarios se encuentren con las pautas de Fannie y Freddie para los préstamos.

Los préstamos convencionales son de dos tipos: conformes y no conformes. Los préstamos conformes se adhieren a las pautas de Fannie y Freddie y son por cantidades inferiores a $ 417,000 (o más en algunas áreas que tienen un alto costo de vida). Los préstamos no conformes están por encima del umbral de préstamos Fannie y Freddie Set (ver Jumbo Mortgage) o están hechos a los prestatarios que de otro modo no califican para un préstamo conforme (e.gramo., alguien con mucha deuda). Los préstamos no conformes generalmente tienen una tasa de interés mucho más alta que los préstamos conformes.

¿Qué es un préstamo de la FHA??

Los préstamos de la FHA están garantizados por la U.S. Administración Federal de Vivienda (yo.mi., la FHA). Esta garantía reduce los prestamistas de riesgo al emitir préstamos, lo que permite a los prestamistas reducir sus criterios de calificación. Esto a veces hace que los préstamos de la FHA sean la única forma en que los prestatarios con un puntaje de crédito deficiente (<600) or low down payment (as little as 3.5%) can buy a home.

A cambio de esta garantía de la FHA (que es prácticamente una garantía de la U.S. Gobierno), el prestatario debe comprar un seguro hipotecario a través de la FHA. Esto aumenta el costo a largo plazo del préstamo para el prestatario, pero permite la compra de una casa que de otro modo podría haber sido imposible sin más ayuda inicial.

El proceso de solicitud es similar para las hipotecas aseguradas y convencionales de la FHA. Una aprobación previa de un prestamista suele ser el primer paso en el proceso de solicitud de préstamo.

Elegibilidad

Elegibilidad para préstamos convencionales

La mayoría de los préstamos convencionales requieren que los prestatarios tengan un puntaje de crédito de al menos 620, y los puntajes por debajo de 700 pueden conducir a tarifas adicionales o una tasa de interés más alta. Los prestamistas convencionales, como un bancos o cooperativas de crédito, generalmente requieren un pago inicial del 20 por ciento (o menos, con la compra de un seguro hipotecario privado) y generalmente tienen un techo del 45% para la relación deuda-ingreso. Otros criterios para las hipotecas convencionales pueden incluir un historial laboral estable, documentación completa de ingresos y activos, y estabilidad de precios en el vecindario donde se encuentra la casa.

Elegibilidad para préstamos de la FHA

Los préstamos de la FHA requieren un pago inicial mínimo de 3.5% y generalmente requieren que los prestatarios pagan el seguro hipotecario de la FHA. El puntaje mínimo de crédito requerido es 500; Sin embargo, solo los prestatarios con un puntaje de crédito de 580 o más califican para el más bajo (3.5%) Opción de pago inicial. Otros deben bajar un 10%.

Seguro hipotecario

Los préstamos de la FHA requieren un seguro hipotecario, que debe pagarse tanto por adelantado como mensualmente. La mayoría de los préstamos de la FHA de 15 o 30 años requieren que el prestatario pague 1.El 75% del monto del préstamo al cierre, junto con un 0.Prima de renovación anual del 5% para la duración del préstamo. La mitad de la prima de seguro hipotecario de ventaja es reembolsable cuando se vende la casa. No se requieren primas mensuales si el pago inicial es más del 22% del valor de la casa. Sin embargo, para la mayoría de los prestatarios de la FHA, un pago inicial tan alto no es factible.

Los préstamos convencionales no requieren ningún pago de seguro hipotecario. Sin embargo, se requiere un seguro hipotecario en curso para préstamos convencionales donde el prestatario ha realizado un pago inicial de menos del 20%.

Precios de seguro hipotecario

Para los prestatarios que intentan elegir entre un préstamo convencional y un préstamo de la FHA, las primas de seguro hipotecario son un factor significativo. El precio del seguro hipotecario privado a través de una institución privada está basado en el riesgo para préstamos convencionales. Esto significa que la prima es menor para aquellos que realizan un pago inicial más alto y para aquellos con puntajes de crédito más altos. Este no es el caso con los préstamos de la FHA; Todos los prestatarios deben pagar 1.75% del monto del préstamo por adelantado. Este costo se incluye típicamente en el préstamo.

Costos de cierre

Los préstamos de la FHA permiten a los prestatarios usar dinero que es un regalo de una organización familiar, sin fines de lucro o agencia gubernamental para pagar el 100% del pago inicial al cierre. Los préstamos convencionales, por otro lado, colocan algunos límites en este. Por ejemplo, algunos prestamistas convencionales pueden evitar un prestatario cuyo pago inicial se compone principalmente de un regalo de un pariente; Los prestamistas convencionales generalmente quieren ver que la mayoría del pago inicial se compone de fondos que el prestatario ganó y ahorró.

Préstamos asumibles

Los préstamos de la FHA son generalmente asumibles, yo.mi., El préstamo puede transferirse a un nuevo propietario cuando se vende una casa. El nuevo propietario puede hacerse cargo del préstamo de la FHA sin el costo adicional de obtener un nuevo préstamo. Esta es una gran ventaja tanto para los vendedores como para los compradores y puede facilitar la venta de una casa. Por supuesto, el nuevo propietario debe cumplir con los criterios de elegibilidad para un préstamo de la FHA para que se transfiera.

Técnicamente, cualquier hipoteca puede ser asumible, pero dicha transferencia de préstamos convencionales es prácticamente desconocido. Los préstamos de FHA y VA son típicamente los únicos préstamos que se asumen. Sin embargo, incluso los préstamos de la FHA tienen menos probabilidades de ser asumibles en los últimos años.[1]

Sanciones por pago anticipado

Una multa por pago anticipado es una tarifa de penalización impuesta a los prestatarios que pagan un préstamo, en parte o en su totalidad, demasiado rápido, lo que disminuye el rendimiento de un prestamista por el préstamo inicial del dinero. No se permiten sanciones por pago anticipado en los préstamos de la FHA, mientras que puede haber tarifas por pagar el dinero temprano con un préstamo convencional. Algunos estados no permiten las sanciones de prepago y los términos de préstamo varían según el prestamista, por lo que es una buena idea verificar los acuerdos de contrato antes de tomar una decisión. Trate de evitar cualquier préstamo que tenga una penalización por pago anticipado. Es probable que las hipotecas de subprime tengan sanciones por pago anticipado.

Aceptación

Algunos complejos de condominios y propiedades de inversión no propietarios no permiten el financiamiento de la FHA, por lo que una hipoteca convencional puede ser la única opción al comprar tales bienes inmuebles; No hay tales restricciones con las hipotecas convencionales.

Pros y contras

Las hipotecas convencionales son más fáciles de procesar y permiten que el capital doméstico se construya más rápido, ya que requieren pagos más altos. Sin embargo, los prestatarios necesitan un buen puntaje de crédito para calificar para una tasa de interés más baja, y algunos prestamistas requieren hasta el 20% como pago inicial.

Los prestamistas para préstamos de la FHA están más dispuestos a mirar la imagen de crédito general, en lugar de solo el puntaje de crédito solo. Requieren un pago inicial mucho más bajo y no tienen un requisito de puntaje de crédito mínimo. Son una buena opción para aquellos con puntajes de crédito menos que perfectos, prestatarios con índices moderados de deuda / ingresos y aquellos que no tienen mucho dinero para pagos bajos.

Popularidad

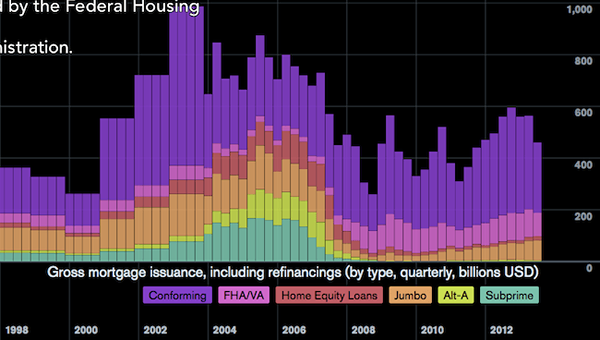

Después de las crisis financieras de 2008, los préstamos de la FHA han aumentado a un mayor porcentaje de la emisión general de hipotecas.

Emisión de hipoteca bruta (incluida la refinanciación) en Estados Unidos, por tipo. Fuente: Bloomberg

Emisión de hipoteca bruta (incluida la refinanciación) en Estados Unidos, por tipo. Fuente: Bloomberg