Escritura de confianza vs. Hipoteca

- 5154

- 973

- Pablo Carranza

Aunque es común escuchar hipoteca y escritura de fideicomiso Usados indistintamente, son dos tipos diferentes de contratos. Una hipoteca es un contrato directo entre dos partes: el prestatario y el prestamista. El prestatario posee el título de la propiedad y lo compromete al prestamista como seguridad para el préstamo. Con una escritura de confianza, el prestatario no posee el título de la propiedad. En cambio, un tercero, conocido como administrador, tiene un control temporal sobre el título y solo entregará el título al prestatario, conocido como el fiduciario, cuando el préstamo se reembolsa en su totalidad. Esta diferencia entre hipotecas y escrituras de confianza se vuelve muy importante si un. En el u.S., Los hechos de confianza son mucho más comunes que las hipotecas.

Cuadro comparativo

| Escritura de fideicomiso | Hipoteca | |

|---|---|---|

| Propiedad | Un tercero, conocido como administrador, posee el título de la propiedad hasta que el prestatario haya pagado el préstamo. | El prestatario posee el título de la propiedad, pero lo compromete al prestamista como seguridad para el préstamo. |

| Proceso de ejecución hipotecaria | Permite una ejecución hipotecaria no judicial. | El prestamista debe ir a la corte antes de ejecutar la ejecución de la propiedad. |

| Favorecido por | Prestamistas | Prestatarios |

Ejecución hipotecaria

Las hipotecas requieren el uso de un proceso de ejecución hipotecaria judicial, mientras que las escrituras de confianza se utilizan en los estados que permiten la ejecución hipotecaria no judicial. Esto tiene sentido porque cuando el prestatario no tiene una hipoteca, el prestamista debe arrebatar primero la propiedad de la propiedad del prestatario antes de ejecutar la ejecución de la propiedad. Este cambio de propiedad requiere que un juez emita una orden judicial, que puede ser un proceso lento y engorroso para un prestamista.

Con una escritura de confianza, el prestatario no posee el título en primer lugar, por lo que un incumplimiento del préstamo permite al administrador vender la propiedad para pagar al prestamista. No se requiere ningún proceso judicial para que un administrador comience una ejecución hipotecaria.Por esta razón, cuando los prestamistas tienen la opción de elegir entre un contrato hipotecario y una escritura de confianza, a menudo elegirán una escritura de confianza.

El siguiente video explica la diferencia entre una escritura de confianza y una hipoteca muy claramente:

Derechos de redención

"Derecho de redención" se refiere al derecho legal Los prestatarios tienen que tratar de recuperar la propiedad que están perdiendo, o ya han perdido a ejecución hipotecaria. Para reclamar su propiedad, deben pagar la deuda y, a menudo, el saldo principal del préstamo original.[1]

Aunque parezca que los prestatarios tienen pocos derechos y protecciones en los estados que favorecen los hechos de la confianza, estos estados en realidad tienden a tener más derechos liberales de redención que los estados de las hipotecas.Algunos estados incluso permitirán a los prestatarios tratar de cumplir con su préstamo hipotecario incumplido por hasta un año después de que la propiedad se ejecute y se venda en una subasta, pero esto varía significativamente por el estado.Dicha clemencia en los Estados de la Fideicomisión de la Fideicomisión puede ser extremadamente útil para aquellos que han pasado por una ejecución hipotecaria pero difícil para cualquiera que haya comprado una casa embargada en una subasta.

Prevalencia en u.S. Estados

Más de 30 estados y el Distrito de Columbia permiten hechos de confianza en bienes raíces. Como los hechos de confianza son mucho más atractivos para los prestamistas, esto significa que los actos de confianza son mucho más comunes que las hipotecas en la mayoría de los u.S. estados. Sin embargo, hay algunos estados solo de hipotecas, como Florida, Nueva York y Vermont.

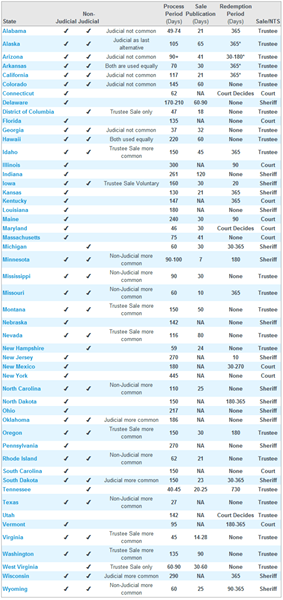

Una mirada a las ejecuciones hipotecarias judiciales y no judiciales en los estados de escritura de fideicomiso y los estados solo de hipotecas. Fuente: RealtyTrac.

Una mirada a las ejecuciones hipotecarias judiciales y no judiciales en los estados de escritura de fideicomiso y los estados solo de hipotecas. Fuente: RealtyTrac.