Diferencia entre 401k y 403b

- 1456

- 273

- Florencia Galindo

401k y 403b son planes de jubilación que se pueden adoptar en una organización de ganancias y una organización sin fines de lucro, respectivamente, y están regulados por el Servicio de Impuestos Internos con el Código de Impuestos Internos de 1986.

Aunque comparten algunas similitudes, como: limitar cuánto dinero se puede contribuir, ambos planes alientan las contribuciones del empleador-empleado, y existe la posibilidad de retirar los ahorros antes de la edad de 59 ½, sin embargo, se aplican términos y condiciones.

Sin embargo, existen diferencias notables entre ambos planes que los hacen diferir en la operación.

Que es 401k?

Plan de jubilación 401K: es una contribución conjunta del empleador-empleado en las organizaciones de ganancias, hacia el ahorro de una cantidad sustancial para la jubilación. La ley que permite el plan de jubilación 401K se aprobó en 1978, la Ley de Ingresos de 1978.

Este plan permite contribuciones del salario del empleado (deducido por el empleador antes de los impuestos, por lo tanto, ofrece aplazamiento de impuestos) y la contribución del empleador, continúa hasta que se hace la retirada de la cuenta. Un empleador puede contribuir hasta un 20% en el plan de jubilación 401K. El empleado aún tendrá que pagar los impuestos de la nómina (Seguro Social y los impuestos de Medicare).

Y hay una limitación en la cantidad de dinero que se puede ahorrar en la cuenta. A partir de 2018, $ 18,500 es la contribución anual máxima antes de impuestos que se puede hacer, IRS, 2018, y el límite en la adición anual se establece en $ 55,000.

Además, se imponen varias restricciones al retiro del dinero bajo la directiva del Servicio de Impuestos Internos. Cualquier retiro realizado antes de la edad de 59 años.Sin embargo, 5 se somete al impuesto al impuesto especial, y en estas siguientes ocasiones, el retiro se puede hacer o indicarse de otra manera para asistencia médica, asistencia de pago de la casa y gastos de entierro.

Los préstamos también se pueden otorgar de los ahorros de jubilación 401K siempre que los participantes acuerden los términos y condiciones de rehacer el pago después de impuestos con cierta tasa de interés.

Que es 403b?

403b es un plan de jubilación para empleados que trabajan en organizaciones sin fines de lucro, como empleados que trabajan en organizaciones exentas de impuestos, escuelas públicas, hospitales, ministros de trabajo por cuenta propia y empleados de la iglesia.

Se establece un acuerdo entre el empleador y el empleado por la cantidad de dinero que se deducirá del salario antes de los impuestos, que no deben ser más de $ 18,500,

A partir de 2018, y se le acreditará en la cuenta 403b en nombre del empleado. Mientras que el límite de la cantidad adicional es de $ 55,000, aunque los ministros por cuenta propia, los empleados de la iglesia y los misioneros extranjeros tienen la oportunidad de elegir un límite diferente. Sin embargo, el acuerdo puede cambiar entre el empleador y el empleado, ya que el empleado lo considera necesario.

Además, la cantidad máxima se puede aumentar a 21,500 siempre que califique para la regla de servicio de 15 años, lo que significa que trabaja con un empleador en particular que mantiene su cuenta 403B durante 15 años.

Para evitar la sanción, uno debe cumplir con el monto de contribución de límite general que se puede hacer en la cuenta 403b.

Y es imposible hacer un retiro de la cuenta 403B, sin embargo, se pueden considerar casos especiales, como casos de atención médica o dificultades financieras, bajo ciertos términos y condiciones indicadas en el Código de Rentas Internas de la subsección 403B.

Diferencias entre 401k y 403b

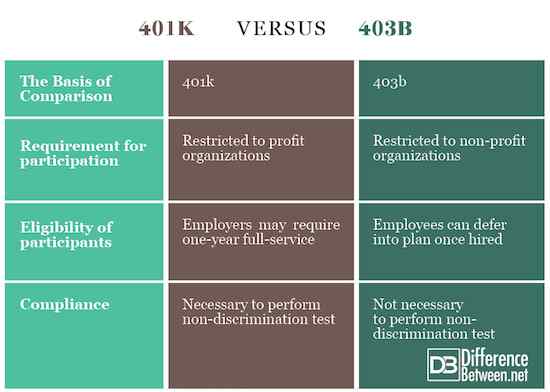

Requisito de participación para 401k y 403b

401K es un plan de jubilación para empleados que trabajan en organizaciones de ganancias, mientras que el plan de jubilación 403B atiende a los empleados que trabajan en organizaciones sin fines de lucro, como organizaciones exentas de impuestos, universidades, universidades y organizaciones de salud; Empleados de escuelas públicas, ministros independientes y empleados de la iglesia.

Elegibilidad de los participantes para 401k y 403b

La elegibilidad para el plan de jubilación de 401k puede implicar muchos escrutinios que el empleador lo considere necesario; Algunos empleadores pueden exigir un servicio de año completo de un año de sus empleados antes de participar en el plan, mientras que 403B permite a los empleados adoptar el plan en el primer día de reanudación.

Además, los participantes 401K no son compatibles con la regla de 15 años del IRS que permite a los participantes que han trabajado con un empleador que mantiene su cuenta 403b, por lo tanto, elegible para una contribución adicional de $ 3000 en la cuenta. No más contribución para los participantes 401K, después de los $ 18,500 iniciales, y quizás la contribución adicional de $ 6000 para individuos mayores de 50 años para hacer un "alcance", lo que lo convierte en un total de 24,500 por año.

Cumplimiento en 401k y 403b

El plan 403b no regula a los patrocinadores en la realización de una prueba de no discriminación sobre las contribuciones de los empleados, lo que significa que pueden mostrar más favor a los empleados altamente compensados que están listos para pagar el monto límite del IRS anualmente.

A diferencia del 401K, que garantiza que los empleadores tomen pruebas de no discriminación en las contribuciones de los empleados, por lo que para favorecer a los empleados de baja compensación. Y la razón más importante por la que el IRS establece la prueba de no discriminación es frenar los excesos de los empleados altamente compensados para obtener la mayoría de los beneficios del plan 403B.

Resumen de 401k vs 403b

Ambos planes de jubilación están bajo la regulación del Servicio de Impuestos Internos del IRS

El acuerdo de empleador-empleador-empleado es de $ 18,500, mientras que el límite del monto adicional es de $ 55,000.

Ambos planes permiten el retiro de ahorros a partir de los 59 años y media, sin embargo, los ahorros pueden retirarse en caso de incapacidad financiera y atención médica.

Tanto 401k como 403b también pueden incluir contribuciones de Roth.

El plan de jubilación 401K está restringido a organizaciones de ganancias, mientras que 403b es para empleados en organizaciones sin fines de lucro.

La regla de servicio de 15 años solo está destinada a los participantes 403B, mientras que la prueba de no discriminación está restringida al plan de jubilación 401K.

401k vs. 403b: tabla de comparación

- « Diferencia entre correo electrónico y gmail

- Diferencia entre taquicardia ventricular (VTACH) y fibrilación ventricular (VFIB) »