Diferencia entre acumulaciones y aplazamientos

- 3049

- 971

- Pablo Carranza

La rentabilidad del negocio está determinada por los ingresos y los gastos. En cualquier procedimiento de contabilidad, los gastos y los ingresos deben asignarse a un período contable. Esto se hace a través de los procedimientos de acumulación y aplazamiento. Cuando se ajustan, los registros contables para las acumulaciones y los aplazamientos se considera que los registros se preparan en una acumulación, en oposición a una base de efectivo, asegura que los procedimientos y registros contables cumplan con el concepto de contabilidad coincidente y se refleja la verdadera imagen de la compañía.

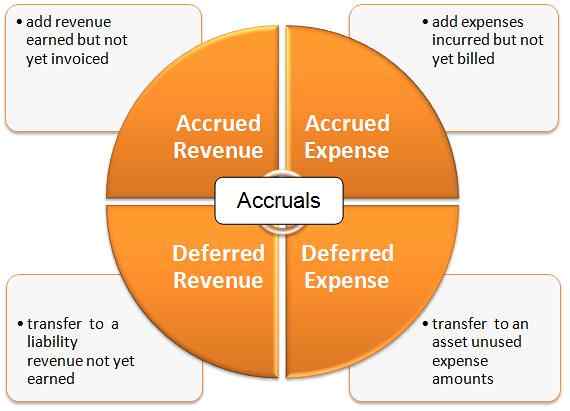

¿Qué son las acumulaciones??

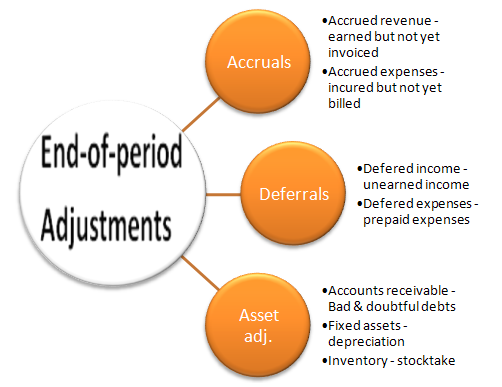

Estos son ingresos y gastos ganados que tienen un impacto en los registros financieros. Se clasifican en;

-

Ingresos devengados

Esto se refiere a los ingresos que se registran en los registros financieros una vez que se llevan a cabo las transacciones, independientemente de si se ha recibido efectivo. Por ejemplo, en un caso en el que se ofrece un servicio a un cliente, pero los ingresos reales aún no se han recibido, los ingresos se transfieren a una cuenta de ingresos acumulada. Después de recibir el pago, los ingresos previamente acumulados se deducen en función de los ingresos recibidos.

-

Gastos acumulados

Estos son gastos incurridos por una empresa, pero aún no se han pagado. En un caso en el que una empresa le debe a un proveedor pero aún no ha pagado, el gasto se registra en una cuenta de gastos acumulados y, por lo tanto, se denomina un pasivo. Cuando se realiza el pago, los ingresos acumulados disminuyen.

¿Qué son los aplazados??

Este es el pago de un gasto incurrido durante un cierto período de informe, pero se informa en otro período de informes. Esto incluye los diferentes ingresos y gastos diferidos.

-

Ingresos diferidos

Esto se usa para extender los ingresos con el tiempo. Por ejemplo, se puede pagar un servicio que se debe proporcionar durante seis meses en su totalidad en el primer mes. En este caso, el pago de suma global se extiende durante el período fiscal registrando una cuenta de ingresos diferidos.

-

Gastos diferidos

Estos son gastos repartidos durante el período en que se aplican. Por ejemplo, el alquiler de 6 meses pagado por adelantado se informa en una cuenta de gastos diferidos y se extiende durante el período de seis meses.

Similitudes entre acumulaciones y aplazamientos

- Ambos se relacionan con ingresos y gastos en un período de informe fiscal

Diferencias entre acumulaciones y aplazamientos

-

Definición

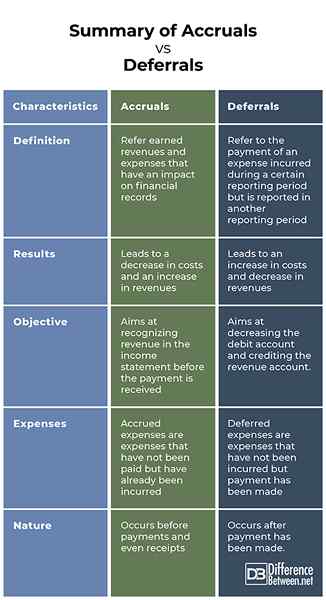

Las acumulaciones remiten ingresos y gastos ganados que tienen un impacto en los registros financieros. Por otro lado, los aplazamientos se refieren al pago de un gasto incurrido durante un cierto período de informe, pero se informan en otro período de informes.

-

Resultados

Las acumulaciones conducen a una disminución en los costos y al aumento de los ingresos. Por otro lado, los aplazamientos conducen a un aumento en los costos y la disminución de los ingresos.

-

Objetivo

Un sistema de acumulación tiene como objetivo reconocer los ingresos en el estado de resultados antes de recibir el pago. Por otro lado, un sistema de aplazamiento tiene como objetivo disminuir la cuenta de débito y acreditar la cuenta de ingresos.

-

Gastos

Si bien los gastos acumulados son gastos que no se han pagado pero que ya se han incurrido, los gastos diferidos son gastos que no se han incurrido, pero se ha realizado el pago.

-

Naturaleza

Las acumulaciones ocurren antes de los pagos e incluso los recibos. Por otro lado, se producen aplazamientos después de que se haya realizado el pago.

Resumen de acumulaciones vs. Aplazamiento

Resumen de acumulaciones vs. Aplazamiento

Si bien las acumulaciones se refieren a los ingresos y gastos ganados que tienen un impacto en los registros financieros y el objetivo de reconocer los ingresos en el estado de resultados antes de que se reciba el pago, las aplazadas se refieren al pago de un gasto incurrido durante un cierto período de informes, pero se informa en otro El período de informe tiene como objetivo disminuir la cuenta de débito y acreditar la cuenta de ingresos.