Diferencia entre el balance y el balance consolidado

- 4870

- 525

- Benjamín Urrutia

Hoja de balance es una declaración que exhibe la posición financiera de la Compañía en una fecha específica, al enumerar los activos, los pasivos y el capital. Se utiliza para denotar la propiedad y los debidos de la empresa, en un momento determinado. Desempeña un papel fundamental al indicar la salud financiera de la entidad, para ayudar a los usuarios de la declaración a tomar decisiones racionales. No es exactamente lo mismo que un balance consolidado.

Hoja de balance es una declaración que exhibe la posición financiera de la Compañía en una fecha específica, al enumerar los activos, los pasivos y el capital. Se utiliza para denotar la propiedad y los debidos de la empresa, en un momento determinado. Desempeña un papel fundamental al indicar la salud financiera de la entidad, para ayudar a los usuarios de la declaración a tomar decisiones racionales. No es exactamente lo mismo que un balance consolidado.

Hoja de balance consolidado se preparan cuando los detalles de la propiedad y los debidos de la compañía tenedora y la compañía subsidiaria que figuran en un formulario combinado. En este extracto de artículo, encontrará todas las diferencias importantes entre el balance y el balance consolidado.

Contenido: balance versus balance consolidado

- Cuadro comparativo

- Definición

- Diferencias clave

- Conclusión

Cuadro comparativo

| Base para la comparación | Hoja de balance | Hoja de balance consolidado |

|---|---|---|

| Significado | Declaración que muestra la salud financiera de una empresa. | Una declaración que muestra la condición financiera de la empresa matriz y sus subsidiarias de manera combinada. |

| Menciona específicamente los activos y pasivos pertenecen a la que la empresa | Sí | No |

| Preparación | Bastante fácil | Un poco difícil |

| Preparado por | Cada entidad. | Solo aquellas compañías que tienen subsidiarias. |

Definición de balance general

Un balance general es un resumen de la posición financiera de la empresa en un momento dado. Es una parte importante del estado financiero junto con el estado de resultados y el estado de flujos de efectivo. El balance general refleja qué de manera eficiente se utilizan los fondos de la entidad para lograr la máxima ventaja.

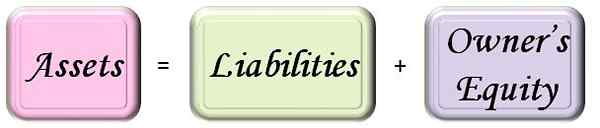

En resumen, es una instantánea del estado financiero de la entidad que determina los activos propiedad, los pasivos adeudados y el patrimonio del propietario. Mire esta ecuación del balance:

El balance se utiliza como una herramienta para analizar y evaluar la liquidez y la solvencia de la preocupación. Además, también se utiliza como una métrica para comparar el rendimiento pasado y presente de la empresa junto con el pronóstico de sus posibilidades futuras.

En general, el balance se prepara en una fecha específica que suele ser el final del período contable I.mi. 31 de marzo. Sin embargo, la compañía también puede prepararlo: trimestralmente o semestralmente.

Definición de balance consolidado

Cuando los activos y el patrimonio y los pasivos de una compañía tenedora y sus subsidiarias se unen en un solo documento, entonces el documento se conoce como balance consolidado. Para decirlo de manera fácil, es una consolidación del balance de la empresa matriz con sus subsidiarias.

El balance consolidado se prepara como un balance típico, yo.mi. Según el Anexo VI de la Ley de Compañías Indias, 1956, pero no se hace distinción en cuanto a qué activo o responsabilidad pertenece a qué empresa particular.

Es una imagen compacta y verdadera de la posición financiera de todo el grupo. Se prepara en una fecha específica, que generalmente es el final del año financiero. La ecuación del balance general será la misma que se dio anteriormente (en el balance general).

Ahora, lo que podría estar preguntando, qué es la compañía tenedora y la compañía subsidiaria? Una empresa que posee más del 51% del capital social total o controla la composición de su Junta Directiva (BOD) I.mi. Tiene derecho a nombrar o eliminar a los directores en cualquier otra compañía, se conoce como la compañía tenedora. La compañía cuyo más del 51% de capital social está en manos de otra compañía o cuya composición de BOD está controlada por cualquier otra compañía es conocida como la compañía subsidiaria.

Para Ejemplo A Limited posee un 53% de acciones en B Limited. En esta situación, una compañía limitada de Holding, mientras que B Limited es una compañía subsidiaria.

Diferencias clave entre el balance y el balance consolidado

- Un balance general es una declaración de posición financiera de una empresa individual, mientras que el balance consolidado es una declaración de posición financiera de más de una compañía del mismo grupo en conjunto.

- Un balance independiente menciona explícitamente los activos y pasivos de la entidad, mientras que el balance consolidado no especifica por separado qué activos pertenecen a qué compañía.

- La preparación del balance es relativamente más fácil que la preparación del balance consolidado.

- El balance general podría ser preparado por cada compañía, ya sea una única propiedad o una corporación, mientras que el balance consolidado solo podría ser preparado por la compañía que tiene subsidiarias.

Conclusión

La preparación del balance es obligatoria para cada organización, ya que es una parte importante del estado financiero. Es un resumen conciso del desempeño, rentabilidad, liquidez y solvencia de la empresa. Es a discreción de la empresa que utiliza un balance independiente o un balance consolidado.

Ambos son importantes en su lugar, como si desea conocer el rendimiento general de todo el grupo, entonces debe preferir el balance consolidado. Por el contrario, si desea conocer el desempeño individual de cada empresa, entonces debe optar por un balance independiente.

- « Diferencia entre la opción de llamada y venta

- Diferencia entre el mercado primario y el mercado secundario »