Diferencia entre el balance de una empresa y un banco

- 2348

- 488

- Sta. Magdalena Calvillo

El balance general, o de otra manera llamado como declaración de posición, es una parte integral del estado financiero que muestra la declaración de asuntos de una entidad, en términos de lo que posee el negocio y lo que debe a las partes externas y a los propietarios, en un fecha particular. El balance general de una preocupación comercial y la de una preocupación bancaria se preparan de manera diferente Porque el acto que gobierna los dos son diferentes.

El balance general, o de otra manera llamado como declaración de posición, es una parte integral del estado financiero que muestra la declaración de asuntos de una entidad, en términos de lo que posee el negocio y lo que debe a las partes externas y a los propietarios, en un fecha particular. El balance general de una preocupación comercial y la de una preocupación bancaria se preparan de manera diferente Porque el acto que gobierna los dos son diferentes.

Por lo tanto, hay diferentes formatos proporcionados de antemano para la preparación del balance de una empresa y un banco. Además, estos dos también difieren en términos de requisitos. Cuando uno está trabajando en el balance general, debe ser consciente de la diferencia entre el balance general de la empresa y el balance bancario.

Contenido: Balance de la Compañía vs Balance Bancario

- Cuadro comparativo

- Definición

- Diferencias clave

- Conclusión

Cuadro comparativo

| Base para la comparación | Balance general de la empresa | Balance bancario |

|---|---|---|

| Bases de preparación | El balance general se prepara según el Anexo VI de la Ley de Empresas Indias, 2013. | El balance se prepara según la Ley de Regulación Bancaria India de 1949. |

| Documento Importante | Notas a la cuenta | Horario |

Definición de balance general de la empresa

El balance general es una declaración que muestra la posición financiera actual de una empresa, yo.mi. Los activos propiedad de la Compañía y los pasivos adeudados a la Compañía, junto con su patrimonio neto al final del año financiero. Ahora lo que necesitamos saber es cómo se prepara y qué elementos se muestran en él?

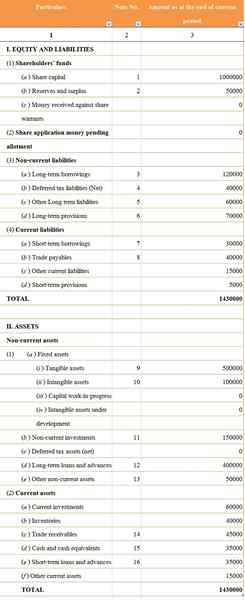

Se prepara un balance general según el Anexo VI de la Ley de Empresas Indias, 1956 en la que las notas de las cuentas están preparadas para una comprensión clara. Se divide en dos cabezas, (1) capital y pasivos y (2) activos cuya cantidad total debe ser idéntica. A continuación se muestra un balance hipotético de XYZ Ltd al 31 de marzo de 2014.

- Capital social - Los fondos recaudados por la Compañía de la emisión de acciones, en consideración por efectivo o tipo.

- Reservas y excedentes - Al final de cada año de contabilidad, una parte de las ganancias se transfiere a reservas para futuros gastos o pérdidas imprevistas. El saldo permaneció en el estado de resultados después de que todos los asignaciones y ajustes se conocen como excedente.

- Préstamos a largo plazo - Los préstamos o préstamos tomados por la compañía que se pagará después de un año o 12 meses se conoce como préstamos a largo plazo. Por ejemplo, obligaciones, préstamos.

- Pasivos por impuestos diferidos - RESPONSABILIDAD FITURA DE LA COMPAÑÍA PARA EL AÑO CONTRIGIO DE CONTABLE.

- Otros pasivos a largo plazo - Obligaciones financieras a pagar después de un año, como el Fondo de Previsión de Empleados, el Fondo de Compensación de Trabajadores, etc.

- A largo plazo, provisión - La obligación financiera de la Compañía, por pagar después de un año, que surge debido a un evento pasado.

- Préstamos de corto plazo - Préstamos de la empresa, pagadero dentro de un año.

- Trato pagable - Acreedores y facturas pagaderas juntos conocidos como comercio por pagar.

- Activos tangibles - Los activos fijos que se pueden ver o tocar. Por ejemplo: maquinaria, muebles, tierras y edificios, etc.

- Activos intangibles - Los activos no físicos de la empresa, yo.mi. Los activos que no se pueden ver ni tocar se conocen como activos intangibles. Por ejemplo: patentes, derechos de autor, marca registrada, etc.

- Inversión no actual - La inversión cuyo valor se realizará después de un período específico (más de un año).

- Préstamos y avances a largo plazo - Los préstamos y los avances son otorgados como una deuda por la compañía durante mucho tiempo.

- Cuentas por cobrar - Los deudores y las facturas por cobrar se conocen juntos como cuentas por cobrar comerciales.

- Equivalentes de efectivo y efectivo - El efectivo real en el negocio se conoce como efectivo también denominado dinero listo. Los equivalentes de efectivo son los activos que se pueden transferir fácilmente a efectivo como papel comercial y valores comercializables.

- Préstamos y avances a corto plazo - Préstamos y avances que la compañía dan como deuda por un período corto.

Definición de balance bancario

El Balance general de un banco Refleja su salud financiera. Los pasivos muestran que las fuentes de fondos recaudados, los activos cuentas para las solicitudes de los fondos y el patrimonio neto es el fondo del propietario en una fecha particular, generalmente al final del año financiero.

Ahora, hablemos de lo nuevo en el balance del banco. Todos conocemos la definición simple y básica del balance general, aquí vamos a discutir cómo se prepara y cuáles son los elementos principales que se muestran en él.

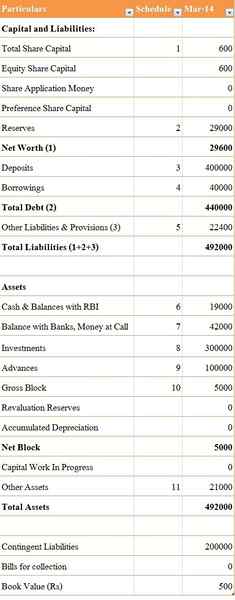

El balance de un banco se prepara de acuerdo con la Ley de Regulación Bancaria de 1949 en la que se preparan los horarios para su comprensión clara. Se divide principalmente en dos cabezas anchas (1) capital y pasivos (2) activos cuya cantidad deben ser la misma. A continuación se muestra un balance imaginario para ABC Bank al 31 de marzo de 2014.

- Capital social total - El capital de la empresa en forma de acciones se conoce como capital social. Comprende tanto la equidad como el capital preferido.

- Reservas - Un porcentaje de ganancias se transfiere a reservas cada año, para cumplir con las futuras contingencias.

- Depósitos - Monto depositado por los clientes en el banco, como ahorrar depósitos, depósitos fijos, depósito recurrente.

- Préstamos - Monto prestado por el banco de cualquier banco o institución financiera.

- Otros pasivos y disposiciones - Obligación financiera a ser dada de alta por el banco.

- Efectivo y saldo con RBI - Cantidad de dinero mantenido con el Banco de la Reserva de la India.

- Saldo con banco, dinero a llamadas y notificación a corto plazo - Fondos mantenidos con cualquier banco comercial, que son por un período muy corto.

- Inversión - El dinero invertido por el banco como una inversión dentro y fuera de la India.

- Avances - Dinero prestado en forma del préstamo, como crédito en efectivo, descuento de facturas y sobregiro.

- Bloqueo bruto - Es el bloque bruto del activo fijo, del cual se deduce la depreciación acumulada para que surja en el bloqueo de la red del activo.

- Otros activos - Comprende los ingresos acumulados, el impuesto anticipado pagado y los ingresos diversos.

Diferencias clave entre el balance general de la empresa y el balance bancario

Los puntos importantes de diferencia entre el balance general de la empresa y el balance bancario se discuten de la siguiente manera:

- El balance de una empresa se prepara de acuerdo con el Anexo VI de la Ley de Empresas Indias, 2013. El balance de un banco se prepara de acuerdo con la Ley de Regulación Bancaria de la India de 1949.

- Las notas a la cuenta se realizan en el balance general de la empresa. Por el contrario, los horarios se realizan en el balance bancario.

Conclusión

El balance general de una empresa es una herramienta importante para el análisis financiero de cualquier preocupación. Muestra el estado financiero de cualquier empresa en una fecha particular. Ayuda a los interesados a saber sobre su liquidez, solvencia y rendimiento. Además de esto, la comparación también se puede hacer en el desempeño pasado y presente de la entidad.

- « Diferencia entre el precio, el costo y el valor

- Diferencia entre el margen de beneficio bruto y el margen de beneficio neto »