Diferencia entre EPS básicos y EPS diluidos

- 3249

- 125

- Carmen Arreola

Con la creciente complejidad en las empresas, los organismos contables están haciendo todo lo posible para mejorar la transparencia, la confiabilidad y la comparabilidad de los estados financieros. Esta es la razón por la cual se han observado cambios frecuentes en los estándares de informes financieros en las últimas dos décadas. En 1997, la Junta de Normas de Contabilidad Financiera (FASB) emitió una nueva regla según la cual, las empresas debían calcular e informar sus EP al final de cada trimestre de dos maneras, "básico" y "diluido". Si ve un estado financiero de cualquier empresa, siempre encontrará dos tipos de ganancias por acciones (EPS), ganancias básicas por acción y ganancias diluidas por acción. Ambos términos tienen un propósito diferente para las partes interesadas de la compañía, especialmente los inversores.

Por lo tanto, cada parte interesada debe saber qué son los EP básicos y diluidos y cómo son diferentes entre sí. Al observar el beneficio por acción, pueden calcular la cantidad de ganancias obtenidas por la compañía en su inversión. Por ejemplo, si tiene que evaluar el desempeño financiero de una empresa, observa el beneficio neto obtenido por una empresa, así como el beneficio por acción obtenido por una empresa. Esto proporcionará una imagen real a los accionistas cuando planeen invertir en la empresa.

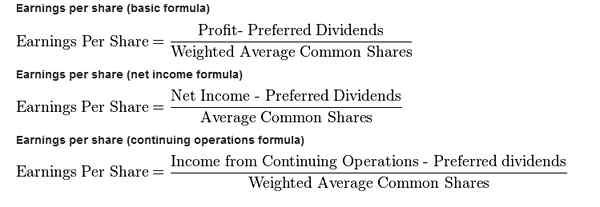

El EPS básico

Las ganancias básicas por acción son una cantidad total de ganancias por acción que se calculan sobre la base de una serie de acciones emitidas en ese momento. El EPS básico se calcula de acuerdo con la siguiente fórmula:

EPS básico = (Ingreso neto - Dividendo de preferencia) ÷ Número de acciones emitidas

También se usa en el cálculo de la relación de precios de ganancias. EPS básico representa la medida de la rentabilidad de un negocio y representa el precio verdadero de una acción. Sin embargo, un individuo debe saber que si dos empresas generan el mismo EPS, no significa que esté representando el mismo desempeño financiero. Es posible que una compañía haya utilizado eficientemente su capital, mientras que la otra compañía puede haber emitido más acciones para llegar a la misma cantidad de EPS básico.

El EPS diluido

Por otro lado, el EPS diluido muestra ganancia por acción que una empresa podría ganar, si se tuvieran en cuenta todas las órdenes de garantía, las opciones de acciones, los convertibles y otros valores dilutivos ejercitables junto con el número adicional de acciones emitidas en ese momento.

Como puede ver, el EPS diluido se calcula contabilizando los warrants, convertibles (acciones y bonos), opciones de acciones y todos los demás instrumentos financieros que se pueden convertir en acciones. Muestra la cantidad de EPS después de que se ejercen instrumentos financieros dilutivos. Si lo observa desde la perspectiva de los inversores, Dilued EPS no se considera favorable, porque muestra el EPS después de la conversión de todos los valores dilutivos en acciones, mientras que no se produce cambios en el ingreso neto.

Diferencias

Dilución de acciones - La principal diferencia entre las ganancias básicas por acción y las ganancias diluidas por acción es que el EPS básico no considera la dilución prospectiva que surge de las órdenes, convertibles y otros valores.

Diferencia de valor - El valor del EPS básico siempre será mayor que el EPS diluido, porque en el caso de las ganancias diluidas por acción, el ingreso neto sigue siendo el mismo que en EPS básico y solo aumenta el número de acciones emitidas.

Impacto en la decisión de inversión - Es muy importante calcular las ganancias diluidas por acción y incluirla en el estado financiero, ya que muestra las ganancias después de la dilución. Además, los inversores serán reacios a comprar acciones de aquellas compañías donde hay una gran diferencia entre el EPS básico y diluido debido al impacto adverso de la dilución en un precio de las acciones.