Diferencia entre la depreciación de bonificación y la sección 179

- 4489

- 850

- Elvira Arteaga

Si es propietario de un negocio, debe haber oído hablar de la depreciación de bonificación y la Sección 179. Cuando compra un activo, se requiere difundir las deducciones de impuestos sobre la vida del activo. La depreciación de bonificación y la sección 179 son dos formas de obtener sus deducciones por adelantado sin tener que esperar la vida de todo el activo. Pero, ¿cuál es la diferencia entre los dos?? Únete a mí mientras exploramos las diferencias.

¿Qué es una depreciación de bonificación??

La depreciación de bonificación se refiere a un incentivo fiscal. Permite que una empresa deduca inmediatamente un gran porcentaje del precio de compra de los activos elegibles en lugar de depreciarlos durante la vida de ese activo. También se conoce como el primer año adicional.

Fue creado para alentar la inversión por parte de las pequeñas empresas y para estimular la economía.

Las empresas utilizan el Formulario 4562 del IRS (Servicio de Impuestos Internos) para registrar la depreciación de bonificación y otros tipos de depreciación y amortización. Este formulario ayuda a reclamar deducciones para fines de presentación de impuestos.

La depreciación de bonificación debe tomarse en el primer año que el artículo se ponga en servicio.

La Ley de recortes de impuestos y empleos de 2017 realizó algunos cambios en las reglas sobre depreciación de bonificación. Lo más importante, duplicó la depreciación de bonificación del 50% según lo estipulado por el IRS al 100%. Sin embargo, no será constante durante todo. La depreciación de bonificación del 100%sube al 1 de enero de 2023, después de lo cual variará de la siguiente manera: 2023-80%, 2024-60%, 2025-40%y 20%en 2026 si la ley no cambia antes de entonces.

Cálculo de depreciación de bonificación

Depreciación de bonificación = tasa de depreciación de bonificación (actualmente 100%) × La base de costo del activo adquirido.

¿Qué es la sección 179??

La Sección 179 es una sección del IRC de EE. UU. (Código de Remanes Internos). Es una deducción inmediata que los dueños de negocios toman para las compras de equipos comerciales en lugar de depreciar el activo durante algún tiempo. La Sección 179 deduce un dólar establecido de todos los nuevos activos comerciales. Es aplicable si el equipo se compra y financia y el monto total del precio de compra es elegible para la deducción.

Los activos depreciables incluyen equipos, vehículos y software.

La Sección 179 permite a las empresas reducir su gasto fiscal del año en curso en lugar de depreciar el activo a lo largo del tiempo en futuros años fiscales.

Sin embargo, se limita a una deducción máxima de $ 1,050,000 y un valor de la propiedad comprada a $ 2,620,000 para el año 2021.

El método de gastos de la Sección 179 se da como un incentivo para que las pequeñas empresas aumenten sus negocios con la compra de nuevos equipos.

Para calificar para los gastos de la Sección 179, el activo debe usarse más del 50% en su negocio.

También usa el Formulario 4562 para reclamar deducciones.

Similitudes entre la depreciación de bonificación y la sección 179

- Ambos son métodos de depreciación de activos

- Ambos usan el Formulario 4562 para reclamar deducciones

- Ambos son aplicables en el primer año de un nuevo activo

Diferencias entre la depreciación de bonificación y la sección 179

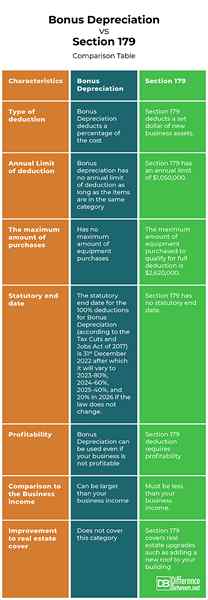

Tipo de deducción

La depreciación de bonificación deduce un porcentaje del costo, mientras que la Sección 179 deduce un dólar establecido de nuevos activos comerciales.

Límite anual de deducción

La depreciación de bonificación no tiene un límite anual de deducción siempre que los artículos estén en la misma categoría, mientras que la Sección 179 tiene un límite anual de $ 1,050,000.

La cantidad máxima de compras

La depreciación de bonificación no tiene una cantidad máxima de compras de equipos, mientras que en la Sección 179 la cantidad máxima de equipo comprado para calificar para la deducción completa es de $ 2,620,000.

Fecha de finalización legal

La fecha de finalización legal para las deducciones del 100%por la depreciación de bonificación (de acuerdo con la Ley de recortes y empleos de impuestos de 2017) es el 31 de diciembre de 2022, después de lo cual variará a 2023-80%, 2024-60%, 2025-40%, y 20% en 2026 si la ley no cambia. La Sección 179, por otro lado, no tiene fecha de finalización legal.

Rentabilidad

La depreciación de bonificación se puede usar incluso si su negocio no es rentable, mientras que la deducción de la Sección 179 requiere rentabilidad.

Comparación con los ingresos comerciales

La depreciación de bonificación puede ser mayor que su ingreso comercial, pero para la sección 179 debe ser menor que su ingreso comercial.

Mejora a la cobertura inmobiliaria

La Sección 179 cubre actualizaciones inmobiliarias, como agregar un nuevo techo a su edificio, mientras que la depreciación de bonificación no cubre esta categoría

Depreciación de bonificación vs. Sección 179: Tabla de comparación

Resumen de la depreciación de bonificación vs. Sección 179

La depreciación de bonificación y la sección 179 son buenas formas de depreciar sus activos. Dependiendo de su plan y los activos que esté presentando, no se equivocará con ninguno o ambos, ya que es posible combinarlos. Esto será, por supuesto, en consulta con su contador. Y con esta información, está mejor ubicado para tomar una sabia elección.

Preguntas frecuentes

¿Es mejor tomar la depreciación de bonificación o la sección 179??

Es mejor tomar la sección 179.

¿Puedo tomar la sección 179 y la depreciación de bonificación??

Sí. Puede tomar la sección 179 y la depreciación de bonificación.

Es la depreciación de bonificación calculada antes de 179?

No, la sección 179 es lo primero.

¿Puedes tomar la sección 179 y la depreciación de bonificación de los vehículos??

Sí.