Diferencia entre Capex y OpEx

- 2346

- 95

- Miguel Arias

(CAPEX) es un gasto de capital y (OPEX) es un gasto operativo son términos que se utilizan comúnmente en valoraciones comerciales. El valor real de una empresa comercial y cómo cambiará su valor durante un período específico a través de CAPEX y OPEX.

¿Qué es Capex??

Utilizado como una forma breve para el gasto de capital, CAPEX se refiere a todos los activos y otros factores tangibles o intangibles que utilizan una organización empresarial para generar ingresos. Se incurren en los gastos de capital para aumentar la capacidad de la empresa para crear riqueza.

Algunas de las inversiones incurridas a través del gasto de capital incluyen la compra de maquinaria, equipos, propiedades o actualización del aparato actual. Es importante destacar que todos los activos comprados bajo gastos de capital se deprecian con el tiempo.

Que es opex?

OPEX significa gastos operativos, que se refieren a los gastos incurridos por la organización en el proceso de mantenimiento y la ejecución de los activos que generan ingresos en la organización.

Además, todos los costos incurridos en el funcionamiento diario de la organización, como los costos de administración y los costos de investigación y diseño. Las ganancias antes de los intereses se realizan después de deducir los gastos operativos de las cifras de ingresos operativos.

Diferencia entre Capex y OpEx

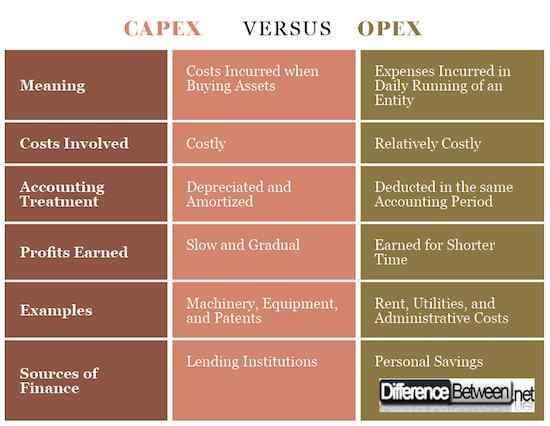

Significado de CAPEX y OPEX

El gasto de capital es un término que se utiliza para describir los costos incurridos por la organización al comprar activos que ayudarán a generar ingresos para la organización en el futuro.

También se puede incurrir en el gasto de capital cuando una organización elige incurrir en costos en el proceso de reparación o agregar valor a los activos existentes para extender su vida útil.

Los gastos operativos se refieren a los costos incurridos por la organización en el funcionamiento diario de la empresa que pueden incluir costos administrativos y otros costos que ayudan a la entidad a lograr sus objetivos y objetivos.

Costos involucrados en CAPEX y OPEX

El gasto de capital implica precios enormes porque se dedican a comprar activos fijos como máquinas que generalmente son caras. Aunque los gastos de capital son muy masivos, se incurren solo una vez en la vida útil de la organización.

Por ejemplo, una organización comprará una trituradora de piedra que se utilizará durante toda la vida de la organización y solo puede ser reemplazada si se considera que no es suficiente para apoyar los objetivos de la organización.

Por otro lado, los gastos operativos implican costos recurrentes, que se incurren con tanta frecuencia para garantizar que la entidad funcione sin problemas en el proceso de ingresos de ganancia. Se deben pagar los gastos operativos para garantizar que las organizaciones funcionen a diario.

Contabilidad en CAPEX y OPEX

En la contabilidad y la preparación de los estados financieros, los costos incurridos a través del gasto de capital no se deducen en el período en que se incurrió. Los activos tangibles se deprecian y los activos intangibles se amortizan con el tiempo, lo que significa que el costo se extiende en diferentes períodos financieros.

Los costos incurridos al atender los gastos operativos se deducen por completo en el período en que se incurrió porque se usaron para atender los gastos de ese período contable. No pueden ser transferidos al próximo período financiero.

Ganancias de CAPEX y OPEX

Las ganancias obtenidas cuando se ha incurrido en un gasto de capital se producen en un proceso lento y gradual porque la organización operará la maquinaria durante un período prolongado.

Aunque las ganancias obtenidas por la organización después de un gasto de capital son lentos y graduales, terminan siendo más después de acumularse después de un largo período.

Los ingresos ganados por los costos incurridos a través de los gastos operativos se logran dentro de un período más corto. Las ganancias obtenidas con el gasto operativo pueden ser enormes, pero se obtienen una vez a diferencia del gasto de capital donde los beneficios son graduales.

Ejemplos de gastos de CAPEX y OPEX

Algunos de los ejemplos típicos de gastos de capital incluyen comprar maquinaria y equipo, adquirir activos de propiedades intelectuales como patentes, compra de tierras y costos involucrados en la construcción de locales organizacionales.

Algunos de los costos asociados con los gastos operativos incluyen salarios, mantenimiento y reparación de maquinaria, servicios públicos como facturas de agua y electricidad, alquiler, tarifas administrativas y costos de investigación y diseño.

Fuentes de finanzas en Capex y Opex

Para financiar tanto el gasto de capital como el gasto operativo, la organización tiene que obtener finanzas. El financiamiento de los gastos de capital requiere grandes sumas de dinero, lo que significa que la administración de la organización puede terminar tomando préstamos de las instituciones de préstamos.

Las instituciones de préstamos como los bancos ofrecen préstamos a largo plazo que ayudan a la entidad a incurrir en gastos de capital, como comprar una parcela de tierra o maquinaria sobre la cual se pagará el préstamo por un período acordado en su mayoría más de diez años.

Por otro lado, las organizaciones obtienen fondos para atender los gastos operativos de las ganancias obtenidas por la organización o de inversiones individuales.

Las finanzas solidas para atender los gastos operativos no son muy altas a pesar de ser incurridas regularmente. Los propietarios de la compañía pueden atender dichos costos de ahorros individuales y préstamos blandos que se pagan en un período corto o abastecimiento de amigos y familiares.

Diferencia entre Capex y OpEx

Resumen de Capex vs. Opex

- CAPEX significa Gastos de Capital que son costos utilizados para comprar activos tangibles e intangibles que ayudarán a crear ingresos para la organización.

- Los gastos operativos son costos incurridos en el negocio para atender el funcionamiento diario de la entidad.

- Algunos de los ejemplos de gastos de capital incluyen compra de tierras, locales de construcción, equipos de compra y maquinaria, mientras que algunos de los ejemplos de gastos operativos incluyen servicios públicos, alquileres y costos administrativos, entre otros, entre otros.

- Además, los gastos de capital no se registran ni se deducen en los libros de cuentas en el período en que se incurrió, pero se deprecian y se amortizan durante varios períodos contables mientras se deducen los gastos operativos en el período en que se cometieron.

- Otras diferencias entre el gasto de capital y los gastos operativos incluyen tratamientos contables, fuentes de financiamiento y ganancias obtenidas entre otros, entre otros.

- « Diferencia entre el TLCAN y TPP

- Diferencia entre la fragmentación interna y la fragmentación externa »