Diferencia entre el gasto de capital y el gasto de ingresos

- 3528

- 825

- Juan Carlos Rodrígez

Es natural que cada negocio incurra en gastos durante su existencia. En los negocios, estos costos generalmente se denominan gastos. Por lo general, una empresa incurre en el gasto para aumentar su eficiencia y retornos adicionales. Los gastos comerciales se clasifican en gastos de capital e ingresos.

Este artículo discutirá los dos en detalles y analizará más a fondo las diferencias críticas entre ellos.

¿Qué es el gasto de capital??

El gasto de capital es un gasto comercial que se realiza para adquirir un activo o para mejorar la capacidad de un activo. Por lo tanto, es la cantidad de dinero gastado por una empresa para comprar un activo de capital a largo plazo o aumentar la capacidad operativa de un activo de capital existente.

El gasto de capital se realiza para aumentar el negocio y aumentar las ganancias y disminuir el costo de producción. Como tal, el gasto de capital tiene como objetivo cuidar los beneficios económicos futuros de una empresa. Tendrá razón al pensar que es una inversión de activos a largo plazo que realiza un negocio para crear ganancias financieras en los próximos años. Por ejemplo, una empresa puede comprar maquinaria o instalar nuevos equipos de maquinaria para mejorar la capacidad de productividad y eventualmente aumentar las ganancias.

¿Qué es el gasto de ingresos??

A diferencia del gasto de capital, los gastos de ingresos implican los gastos incurridos en actividades operativas diarias de negocios. Por lo tanto, se incurre regularmente. Los gastos de ingresos son simplemente gastos comerciales normales: los costos comerciales incurridos durante las operaciones comerciales normales. También se reconocen de inmediato

Por ejemplo, papelería, impresión, costos de electricidad, salarios y salario, franqueo, seguro, reparaciones y mantenimiento, inventario, impuestos, etc. Como tal, el gasto de ingresos se cobra al estado de resultados cuando ocurre.

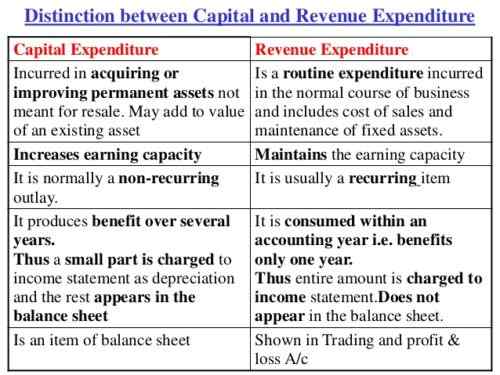

Diferencias entre el gasto de capital y el gasto de ingresos

La diferencia más significativa entre los ingresos y el gasto de capital es que el gasto de capital está destinado a mejorar la ganancia general

La capacidad de los gastos comerciales y de ingresos tiene como objetivo mantener esa capacidad de ingresos. Para comprender las principales diferencias entre los dos, se han elaborado aún más en los siguientes puntos. Visite, aquí hay nueve diferencias importantes entre el capital y el gasto de ingresos.

-

Término:

El gasto de capital es un gasto a largo plazo y, por lo tanto, tiene un efecto a largo plazo en el negocio. No se agota dentro de un año de contabilidad corriente. Además, sus beneficios se recibirán durante algunos años. Por el contrario, el gasto de ingresos es a corto plazo. Sus beneficios se reciben dentro del año de contabilidad actual.

-

Valor:

El gasto de capital considera que se obtiene un activo o se mejora el valor de un activo existente. Con el gasto de ingresos, no se realiza la adquisición ni la mejora del valor de un activo.

-

Existencia física:

El gasto de capital tiene una existencia física, excepto los activos intangibles. Por otro lado, el gasto de ingresos no tiene presencia física, ya que se incurre en artículos comerciales utilizados en operaciones comerciales diarias.

-

Ocurrencia:

El gasto de capital no es recurrente, a diferencia del gasto de ingresos que es regular y ocurre repetidamente.

-

Progresión:

El gasto de capital ayuda a una empresa a progresar en el negocio, mientras que el gasto de ingresos ayuda a mantener el negocio.

-

Cantidad mostrada:

Una parte del gasto de capital generalmente se muestra en la cuenta de negociación, ganancias y pérdidas y el saldo que se muestra en el lado del activo en el balance general. Con el gasto de ingresos, el monto completo siempre se muestra en un estado de resultados o en la cuenta de pérdidas de ganancias y ganancias comerciales.

-

Hoja de balance:

El gasto de capital se indica en el balance general hasta que sus beneficios estén completamente agotados. En contra, el gasto de ingresos no se muestra en el balance general

-

Capitalización:

El gasto de capital se capitaliza, a diferencia del gasto de ingresos, que no está capitalizado.

-

Ganancia:

El gasto de capital no reduce los ingresos del negocio. La adquisición de activos fijos no afecta los ingresos comerciales. El gasto de ingresos impacta y reduce las ganancias comerciales.

Resumen de gastos de capital y gastos de ingresos

Como empresario, es esencial comprender tanto el gasto de capital como de ingresos. Tanto el gasto de capital como el gasto de ingresos son esenciales para el crecimiento empresarial, así como la fabricación de ganancias. Ambos ayudan al negocio a obtener ganancias en el presente y en los años siguientes. Ambos tienen beneficios para los negocios. Con un gasto de capital, una compañía compra un activo, que ayuda, genera ganancias para el futuro. Por el contrario, no se alcanza ningún activo con gastos de ingresos, pero ayuda a mantener procesos comerciales diarios.