Diferencia entre marcos conceptuales y estándares contables

- 1048

- 119

- Juan Carlos Rodrígez

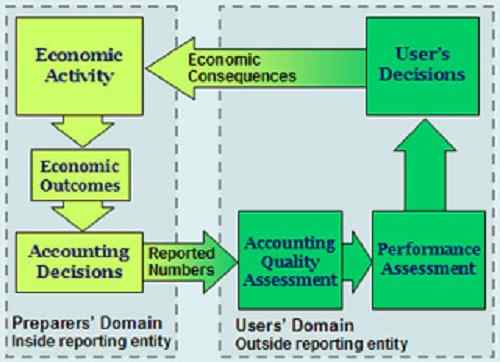

Diagrama del marco conceptual

Introducción

Los informes y declaraciones financieras son una entidad importante que ayuda a administrar empresas y actividades financieras en el mundo. Sería correcto decir que los informes financieros son imprescindibles y que el comercio depende de la información financiera.

Debido a los dos sistemas de informes financieros en el mundo, NIIF y GAAP, surgen diferencias en la existencia de terminologías. Este artículo se centra en los marcos conceptuales y los estándares de contabilidad, que son términos en contabilidad que ayudan en los informes de estados financieros tanto en la NIIF como en GAAP.

En esta discusión, nuestro enfoque estará en las diferentes formas en que tanto los marcos conceptuales como los estándares de contabilidad funcionan y existen. Analizaremos sus marcos dentro de las NIIF y GAAP, con un intento de definir la intrincada colocación de estos dos términos dentro de los sistemas de informes financieros de dos mundos.

Definición de términos

Normas de contabilidad

Estas son declaraciones que se han realizado autoridad para administrar la información financiera. Los estándares contables pueden reconocerse como la principal fuente de lo que se acepta y se considera principios contables. Las normas contables dictan cómo se deben reflejar varios tipos de transacciones y eventos en los estados financieros. Se han presentado estos estándares para garantizar que los inversores y todas las partes interesadas, incluidos los prestamistas, reciban información financiera.

Los estándares contables es intervenir cómo las transacciones y todas las actividades financieras deben realizarse, analizarse y presentarse en estados financieros. Son un componente del marco contable y ayudan a los profesionales de la contabilidad a hacer uso de las prácticas contables de la manera más ventajosa posible. Los estándares contables también son importantes ya que ayudan a las empresas y a los gerentes a justificar las prácticas que usaron para hacer estados financieros en caso de que se realizó una pérdida.

Las normas contables describen el problema que debe resolverse. Luego proporcionan una plataforma para discutir la mejor manera de manejar el problema, y finalmente describen la solución que está en conjunto con las prácticas contables.

Marco conceptual

Un marco conceptual para la contabilidad financiera es una teoría de contabilidad preparada por un organismo que establece los estándares. Este cuerpo establece los estándares para probar problemas prácticos, objetivamente. Un marco conceptual juega un papel importante en temas que se refieren a la información financiera.

Diferencias clave

Un marco conceptual es una entidad completamente distinta de los estándares de contabilidad. Ambas funciones tienen sus propósitos, ventajas y desventajas. Las dos funciones no existen como una entidad competitiva, pero se han definido para tener propósitos muy diferentes. Su funcionamiento también es independiente de sí mismos y tiene los diversos marcos en los que trabajan en.

Un estudiante de contabilidad financiera sabría que los estándares de contabilidad son una vía suplementaria para permitir el diseño de mejores marcos conceptuales en la preparación de estados financieros. Por otro lado, sería correcto tener en cuenta que la existencia de marcos conceptuales conocidos empuja la disponibilidad de estándares de contabilidad de sonido que funcionan mejor en casos particulares de contabilidad financiera.

Beneficios

Un marco conceptual tiene los siguientes beneficios.

- Establece definiciones que son precisas para ayudar a discutir cuestiones contables.

- Los marcos conceptuales guían a aquellos que establecen estándares en contabilidad durante el establecimiento y revisión de las regulaciones de informes financieros.

- Los marcos conceptuales también ayudan a los auditores a resolver problemas de información financiera, incluso cuando no hay estándares para contabilidad.

- También ayuda a limitar el número de estándares contables a través de la provisión de una teoría de la contabilidad paraguas, aplicados a problemas en la contabilidad.

Por otro lado, los estándares contables tienen diferentes beneficios de los del marco conceptual.

- Las normas contables mejoran la credibilidad y la confiabilidad de los estados financieros.

- Los estándares contables ayudan a defender las decisiones tomadas por contadores y auditores, en el caso de que se haya realizado responsabilidad financiera.

- Los estándares contables también ayudan a determinar la responsabilidad de la oficina gerencial

- Ayudan a reformar la teoría y la práctica de la contabilidad.

Un marco conceptual ayuda a aumentar la confianza de las personas que usan estados financieros al aumentar su comprensión. Por otro lado, el principal beneficio de los estándares contables para los usuarios de los estados financieros es que han ayudado a obtener información que podría haber sido difícil de revelar por las empresas.

Normas de contabilidad financiera

Función

La función de los estándares contables es ayudar a alentar y defender el uso de sistemas financieros sólidos en el sector local al tiempo que promueve la solidez financiera a nivel mundial. Estos estándares ayudan a fortalecer cómo las finanzas se regulan y supervisan, al mismo tiempo que aumentan la transparencia.

Los marcos conceptuales, por otro lado, funcionan para ayudar en la formulación de futuros estándares de informes financieros internacionales. También promueven la armonización de las regulaciones y los estándares de contabilidad a través de la reducción de métodos de contabilidad financieros alternativos. El marco conceptual también sirve para ayudar a los auditores y preparadores de informes financieros, en la aplicación de las NIIF.

(Los estándares contables están destinados a proporcionar una forma de informes financieros sólidos. Los marcos conceptuales funcionan para ayudar a implementar y usar las NIIF).

NIIF y GAAP

La diferencia en los dos sistemas contables que se reconocen internacionalmente tiene su contribución a los estándares de contabilidad y los marcos conceptuales. El GAAP existe en los Estados Unidos para servir y regular la información financiera y la divulgación en los Estados Unidos. La NIIF es reconocida como el setter de ritmo global que guía a las empresas y las entidades comerciales en un sistema cohesivo que armoniza los informes financieros.

El marco conceptual resultó en ofrecer orientación sobre cómo se preparan y divulgan los informes financieros. Por otro lado, los estándares contables ofrecen un umbral que debe cumplirse al preparar y revelar los estados financieros.

Por lo tanto, cuando los marcos conceptuales están destinados a proporcionar una navegación a través de problemas de informes financieros, los estándares contables son metodologías claras a las que deben cumplirse para presentar informes creíbles que son para el consumo de una amplia gama de partes interesadas. Los marcos conceptuales se recuperan detrás de las NIIF mientras que los estándares de contabilidad determinan la información financiera tanto en las NIIF como en GAAP.

Para los trabajos de marco conceptual en las NIIF, las entidades están dirigidas a consultar y considerar qué marco conceptual es mejor en el desarrollo de una política contable cuando no hay un estándar a seguir. Para el GAAP, los estándares contables proporcionan un curso muy determinado en el que los marcos conceptuales no se pueden aplicar en problemas de contabilidad específicos.

Fiabilidad

Los estándares contables se denominan un punto de referencia disponible para la aplicación en muchos lugares de todo el mundo. Como ejemplo, los estándares contables en u.K son acordados por el u.K ias y se emplean para su uso a través de la U.K.

Por otro lado, los marcos conceptuales tienen más restricciones en sus aplicaciones.

- Los estados financieros son utilizados por muchas personas de tal manera que ningún marco conceptual puede ayudar a satisfacer sus necesidades de contabilidad financiera.

- Los marcos conceptuales solo se pueden emplear después de llegar a un consenso. Sería difícil llegar a un consenso sobre el mejor marco conceptual que toda una nación debe usar.

Flexibilidad

A diferencia de los marcos conceptuales que se pueden utilizar después de alcanzar un consenso, los estándares contables están en desventaja en flexibilidad.

- Los estándares contables solo permitirán que se utilice un método para preparar cuentas. Si bien esto puede promover la uniformidad en los informes, puede ser inapropiado en algunas circunstancias. La inflexibilidad resulta al fenómeno de rigidez asociado con las prácticas contables. Los estándares contables también son vulnerables a la influencia política y otros factores como el cabildeo.

El marco conceptual es un sistema articulado de objetivos e elementos esenciales interconectados que pueden conducir a estándares constantes que describirían los estados financieros y de contabilidad financiera.

Los estándares contables, por otro lado, son las formas en que sigue mientras prepara cuentas. Estos estándares generalmente son decididos por organismos profesionales que superan la supervisión de la contabilidad financiera. Reducen la variedad de opciones que se pueden utilizar para realizar informes financieros, aumentar el nivel de divulgación y proporcionar un punto focal que los niveles de los niveles en la contabilidad.

Resumen

Un resumen de las diferencias destacadas entre los marcos conceptuales y los estándares de contabilidad.

| Tema | Marco conceptual | Normas de contabilidad |

| Función | Ayudan a auditores y preparadores de estados financieros a la mejor práctica de las regulaciones proporcionadas por las NIIF.

| Fomentar y defender el uso de sistemas financieros sólidos en el sector local al tiempo que promueve la solidez financiera a nivel mundial |

| Flexibilidad | Un marco conceptual es flexible y se puede diseñar en una función contable | Los estándares contables son rígidos y no pueden diseñarse para adaptarse a diferentes perspectivas de contabilidad financiera |

| Beneficios | Ayuda a afirmar la credibilidad de que un estado financiero es creíble | Ayuda a los inversores y partes interesadas a acceder a la información a la que no habrían accedido debido a las políticas de no divulgación. |

En conclusión, la comparación del marco conceptual y los estándares contables describen una definición en profundidad de los dos conceptos de contabilidad financiera. Las diferencias como se describe en el documento retratan la forma en que los dos sujetos de discusión se aplican en la contabilidad financiera. La nota clave de la discusión es que, si bien no podemos relacionar directamente los 2, la comprensión de sus diferencias ilumina su importancia. Los estándares contables que se usan en GAAP están cambiando continuamente los bordes de las NIIF y GAAP, hacia una armonía que ayudará a sincronizar la contabilidad financiera en los Sistemas de las NIIF y GAAP. Los marcos conceptuales, por otro lado, continúan creando listas de contabilidad financieras claras que contribuyen inmensamente a la realización de estados financieros integrales que son mejores e fáciles de leer e interpretar.