Diferencia entre CRR y SLR

- 1824

- 109

- Horacio Apodaca

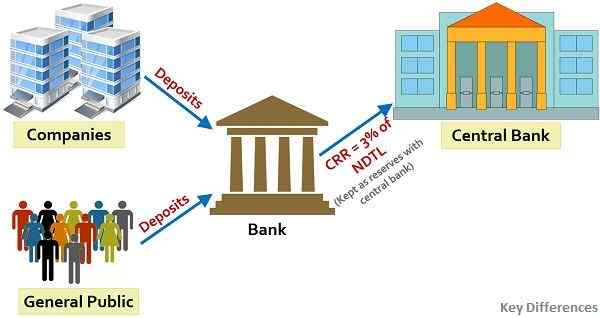

Los bancos comerciales tienen el mandato de mantener una proporción fija de su saldo de efectivo promedio, como una reserva con el banco central, cuyo monto no debe ser menor que el porcentaje especificado de demanda neta y pasivos de tiempo Relación de reserva de efectivo (CRR).

Los bancos comerciales tienen el mandato de mantener una proporción fija de su saldo de efectivo promedio, como una reserva con el banco central, cuyo monto no debe ser menor que el porcentaje especificado de demanda neta y pasivos de tiempo Relación de reserva de efectivo (CRR).

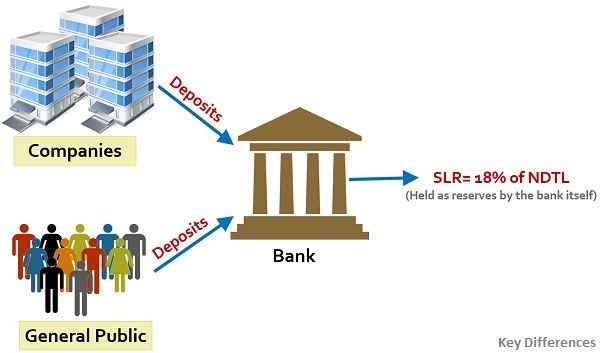

Por otro lado, SLR o Relación de liquidez legal es la cantidad que se requiere un banco comercial para mantener en forma de activos líquidos, i.mi. efectivo, oro y bonos, antes de extender préstamos a sus clientes.

Básicamente, cada banco programado y banco no programado tiene que mantener un nivel prescrito de CRR y SLR.

¿Cuáles son los pasivos de demanda??

Los pasivos de la demanda significan la cantidad de dinero que se paga al cliente en el momento en que se exige, yo.mi. El cliente puede hacer el retiro en cualquier momento. Por lo tanto, estos son los pasivos que son pagadero a pedido e incluye:

- Depósitos actuales

- Balance en depósitos fijos atrasados

- Certificados de efectivo y depósitos recurrentes

- Depósitos no reclamados

- Saldo de crédito en una cuenta de crédito en efectivo

- Transferencia telegráfica pendiente, transferencia de correo, borradores de demanda.

- Márgenes mantenidos contra la carta de crédito o garantía

- Pasivos de demanda parte de la cuenta bancaria de ahorro.

¿Cuáles son los pasivos por tiempo??

Los pasivos de tiempo significan la cantidad de dinero que se paga al cliente Despues de un período de tiempo, i.mi. El retiro de la cuenta no se puede hacer de inmediato, sino que el cliente debe esperar hasta la finalización de ese período. En otras palabras, estos son los pasivos que no son pagaderos a pedido, como:

- Depósitos fijos

- Depósitos recurrentes

- Certificados de efectivo

- Pasivos de tiempo parte del ahorro de depósitos bancarios

- Depósitos de seguridad del personal

- Margen mantenido contra la carta de crédito, que no se pagan a pedido

- Depósitos mantenidos como seguridad, no pagaderos a pedido.

- Depósitos de oro

En esta publicación, exploraremos las diferencias entre la relación de reserva de efectivo (CRR) y la relación de liquidez legal (SLR), en detalle.

Contenido: CRR vs SLR

- Cuadro comparativo

- Definición

- Diferencias clave

- Puntos importantes

- Similitudes

- Efecto del cambio en las tasas

- Ejemplo

- Conclusión

Cuadro comparativo

| Base para la comparación | CRR | SLR |

|---|---|---|

| Significado | CRR es la cantidad de dinero que los bancos están obligados a estacionar con el banco central, en forma de efectivo. | SLR es la cantidad de fondos que los bancos deben mantener como activos líquidos, yo.mi. efectivo, oro, valores aprobados. etc. |

| Regular | Estabilidad monetaria en el país | Palancamiento del banco para la expansión de crédito |

| Usar | Para drenar el exceso de dinero del sistema económico. | Para garantizar la solvencia del banco comercial. |

| Mantenimiento con | Banco Central de la India I.mi. RBI | En sí mismo |

| Forma | Efectivo y equivalentes de efectivo | Activos líquidos |

| Devolver | Bancos No te ganes ningún interés como retorno del dinero mantenido como CRR. | Bancos generalmente Ganar interes como retorno de los fondos mantenidos como SLR. |

Definición de CRR

La relación de reserva de efectivo, o de otra manera llamada CRR, es el porcentaje de demanda neta y depósitos de tiempo, que los bancos comerciales están obligados a mantener con el Banco Central de la India, I.mi. RBI - Banco de la Reserva de la India, en forma de efectivo. Por lo tanto, a los bancos no pueden usar ese dinero, mantenido con RBI, con fines económicos y comerciales.

CRR es una herramienta efectiva que rige la capacidad de préstamo de los bancos, así como controlan la oferta de dinero en la economía. Típicamente, Es en forma de efectivo disponible en bóveda bancaria físicamente o depósitos realizados con el banco Apex.

Tasa de CRR

- En general, la tasa de CRR cae entre 3% a 15%.

- A partir de Enero de 2021, la tasa de CRR es del 3% lo que implica que los bancos deben mantener Rs. 3 con el banco central cada vez que hay un aumento en los depósitos bancarios por Rs. 100.

- Por lo tanto, un CRR más alto refleja que los bancos tendrán una cantidad menor para invertir o extender el crédito a los clientes, y viceversa.

Por lo tanto, si el RBI quiere aumentar la oferta de dinero en el sistema, reducirá la tasa de CRR mientras, si RBI busca disminuir la oferta de dinero en el mercado, aumentará la tasa de CRR.

En que año se introdujo CRR?

La relación de reserva de efectivo (CRR) se introdujo en el año 1950 por primera vez, como medida Para garantizar la seguridad y la liquidez de los depósitos bancarios.

Lea también: Diferencia entre el banco comercial y el banco central

Definición de SLR

Al cierre del negocio todos los días, los bancos deben mantener una proporción mínima de su NDTL como activos líquidos, que se denominan SLR. La relación de liquidez legal, o SLR se refiere al porcentaje de demanda neta y depósitos de tiempo, que los bancos están obligados a mantenerse consigo como reservas en cualquier momento, en forma de:

- Dinero

- Oro o

- Inversiones en los instrumentos dados:

- Bills de Gobierno del Tesoro de la India

- Valores fechados emitidos de vez en cuando por el gobierno bajo el programa de préstamo del mercado y el esquema de estabilización del mercado;

- Los préstamos de desarrollo estatales (SDL) emitidos de vez en cuando por el gobierno estatal bajo el Programa de Préstamo del Mercado; y

- Cualquier otro instrumento estipulado por el banco central

Objetivos de SLR

- Para limitar la expansión del crédito bancario.

- Para aumentar la inversión del banco en valores gubernamentales.

- Para garantizar la solvencia de los bancos.

- Para controlar la inflación y impulsar el crecimiento.

Tasa de SLR

La tasa de SLR es decidida por el Banco Central, i.mi. el Banco de la Reserva de la India para controlar la expansión del crédito bancario. Esto significa que SLR puede aumentar o disminuir la expansión del crédito bancario simplemente cambiando las tasas de índice de liquidez legal.

- A partir de Enero de 2021, la tasa de SLR es del 18%, que se puede invertir en bonos gubernamentales, metales preciosos y otras inversiones especificadas.

- Entonces un SLR más alto refleja que los bancos tendrán menos dinero para transacciones comerciales y extensión de crédito.

- El banco central está autorizado para aumentar esta tasa hasta 40%.

Por lo tanto, esto conducirá a un aumento en la tasa de interés de préstamos y avances. Y cuando caiga la SLR, habrá una caída en la tasa de interés de los préstamos y los avances.

Lea también: Diferencia entre la tasa de repo y la tasa de repo inversa

Diferencias clave entre CRR y SLR

Los puntos de diferencias entre CRR y SLR se discuten aquí en detalle:

- CRR es una abreviatura para la relación de reserva de efectivo, que es el porcentaje de demanda neta y pasivos de tiempo que los bancos comerciales deben estacionar con el banco central. Por el contrario, la relación SLR o liquidez legal es el porcentaje de dinero que los bancos deben mantener consigo mismos en forma de activos líquidos, en cualquier momento.

- Con CRR, el Banco Central tiene como objetivo mantener la estabilidad monetaria en el país, mientras que SLR rige el apalancamiento del banco para la extensión de crédito. Entonces, un cambio en SLR determina la posición de apalancamiento del banco para bombear o verter dinero en la economía.

- El banco central puede usar CRR como una herramienta para drenar el exceso de dinero del sistema o liberar fondos requeridos para la economía de vez en cuando. Por el contrario, SLR es otra herramienta en manos del banco central que garantiza la solvencia de los bancos y aumenta la inversión de los bancos en seguridad del gobierno.

- Mientras CRR se mantendrá con el banco central, yo.mi. El Banco de la Reserva de la India, SLR debe ser mantenido por el banco.

- Como su nombre indica, la relación de reserva de efectivo implica el mantenimiento de reservas en forma de efectivo y equivalentes de efectivo, mientras que la relación de liquidez legal requiere el mantenimiento de reservas como activos líquidos, i.mi. efectivo, oro e inversión en un bono del gobierno, facturas y valores.

- Los bancos no gana ningún interés como retorno del dinero mantenido como CRR. Sin embargo, los bancos generalmente ganan intereses a medida que el rendimiento de los fondos se mantiene como SLR.

Puntos importantes

- CRR y SLR deben ser mantenidos por los bancos en un a diario Como porcentaje de la demanda neta y los pasivos de tiempo (NDTL), en el El viernes pasado de la segunda quincena anterior.

- El fracaso en el mantenimiento de CRR y SLR puede conducir a Sanciones, que puede ser:

- Tasa bancaria + 3% en déficit

- Tasa bancaria + 5% en los días de incumplimiento posteriores.

Lea también: Diferencia entre la tasa bancaria y la tasa de MSF

Similitudes

- Ambos son relaciones de reserva, que son obligatorias para que los bancos mantengan.

- Ambos son recetados por el Banco Central de la India.

- Ambos pueden afectar la inflación para aumentar o bajar, en la economía.

- Ambos influyen en el grado en que los bancos pueden prestar dinero a sus clientes.

Efecto del cambio en las tasas

El aumento y la disminución de CRR y SLR tendrán el siguiente efecto:

| Aumento de CRR | Cuando hay un aumento en la CRR, los bancos comerciales deben mantener un mayor porcentaje de su demanda neta y depósitos de tiempo como reservas con el banco central. En tal caso, la disponibilidad de crédito con los bancos se reducirá, lo que resulta en una disminución en su capacidad de préstamo. En última instancia, habrá una disminución en el flujo de crédito o oferta de dinero en la economía. |

| Disminución de CRR | Si hay una disminución en la CRR, los bancos comerciales deben mantener un porcentaje más bajo de su demanda neta y pasivos de tiempo como reservas con el banco central. Por lo tanto, se aumentará la disponibilidad de crédito con el banco, lo que conducirá al aumento de su capacidad de préstamo y, a su vez, habrá un aumento en el flujo de crédito o suministro de dinero en la economía. |

| Aumento de SLR | Cuando hay un aumento en la SLR, tiende a reducir la capacidad del banco para extender el crédito, por lo que la capacidad de préstamo de los bancos disminuirá, lo que se reflejará en la reducción del flujo de crédito o suministro de dinero en la economía. |

| Disminución de SLR | En la disminución de la SLR, la capacidad del banco para extender el crédito se incrementará, mejorando así su capacidad de préstamo, lo que se indicará en el aumento del flujo de crédito o suministro de dinero en la economía. |

Ejemplo

Supongamos que la tasa de CRR y SLR es del 3% y el 18% respectivamente, y la demanda neta y los pasivos de tiempo (NDTL) del banco son RS. 100 millones de rupias. Por lo tanto, el banco debe mantener 3 millones de rupias (3% de 100 millones de rupias para mantener CRR) en forma de efectivo y equivalentes de efectivo con el Banco de la Reserva de la India (RBI). Junto con que los bancos tienen que reservar 18 millones de rupias (18% de 100 millones de rupias para mantener SLR) en forma de activos líquidos con ellos mismos.

Por lo tanto, el monto prestable con el banco sería de 100 millones de rupias: (3 millones de rupias + 18 millones de rupias) = 79 millones de rupias, que se puede utilizar para extender el crédito a los clientes.

Conclusión

En CRR, los bancos tienen que mantener reservas de efectivo de cierto porcentaje con RBI, pero en el caso de SLR, los bancos tienen que mantener reservas de activos líquidos consigo mismos. CRR es una medida utilizada por el Banco Central de la India para regular la liquidez en la economía y controlar el flujo de dinero en el país.

Por otro lado, SLR es otra medida utilizada por el banco central para mantener la estabilidad del sistema económico al limitar la línea de crédito ofrecida a sus clientes.