Diferencia entre el error de omisión y error de la comisión

- 4907

- 623

- Lourdes Fuentes

El Error de omisión se refiere al error en el que una transacción no se registra en los libros, ya sea de manera total o parcialmente. Como contra el error de comisión implica el error en el que la transacción se registra incorrectamente en los libros.

El Error de omisión se refiere al error en el que una transacción no se registra en los libros, ya sea de manera total o parcialmente. Como contra el error de comisión implica el error en el que la transacción se registra incorrectamente en los libros.

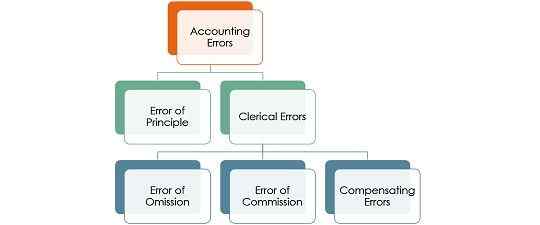

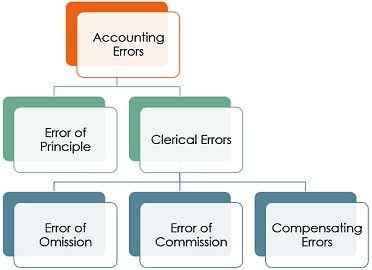

Al registrar y publicar las entradas, la aparición de errores es bastante común. Los errores son los errores cometidos por el personal de cuentas mientras registran y mantienen los libros, que no pueden corregirse sobrescribiendo.

Los errores se dividen en dos tipos, yo.mi. un error de principio y errores administrativos. Los errores de principio indican el error de registrar una transacción contra la convención o principio básico de contabilidad. Por otro lado, los errores administrativos, como su nombre indica, son los errores cometidos por el personal administrativo de la firma, en el curso ordinario de registrar la transacción en una revista o publicarlo en el libro mayor.

Ahora los errores administrativos se subdividen en tres tipos: error de omisión, error de comisión y errores de compensación. En este artículo, vamos a hablar sobre las diferencias entre el error de omisión y error de la comisión.

Contenido: Error de omomisión versus error de la comisión

- Cuadro comparativo

- Definición

- Diferencias clave

- Conclusión

Cuadro comparativo

| Base para la comparación | Error de omisión | Error de comisión |

|---|---|---|

| Significado | El error de omisión es cuando una transacción no se registra en los libros de cuentas, en su totalidad o en parte. | El error de la comisión es cuando hay una grabación incorrecta de transacciones en los libros de cuentas. |

| Razón de ocurrencia | Error | Descuido, negligencia o falta de conocimiento |

| Rectificación | Simplemente corrija la entrada realizada. | Débito/crédito de la cuenta incorrecta y publicarla en la cuenta correcta. |

| Acuerdo del saldo del juicio | De acuerdo en caso de omisión completa y desacuerdos en caso de omisión parcial. | Puede o no estar de acuerdo |

Definición de error de omisión

La omisión significa irse, excluir, olvidar o omitir algo. Por lo tanto, el error de omisión significa un error en la contabilidad en el que el contador olvida o se pierde una entrada mientras registra lo mismo en los libros subsidiarios o lo publica en el libro mayor.

Por lo tanto, una transacción financiera no aparece en los libros de cuentas, ya que se lo pierde sin querer. Además, no hay una entrada de débito o crédito en el libro mayor para dicha omisión, por lo que el saldo de prueba contará.

Tipos de error de omisión

- Omisión completa: Como su nombre indica, cuando no se registra una transacción en el diario y, por lo tanto, no se publica en el libro mayor. se llama omisión completa. Dichos errores no afectan el saldo de prueba, porque tanto los lados de débito como de crédito se ven afectados por la misma cantidad.

- Omisión parcial: La omisión parcial de errores es cuando la transacción se registra en el libro de la entrada original, yo.mi. libros de revista o subsidiarios, pero no se llevan al libro mayor. Esto lleva al desacuerdo del saldo de prueba porque afecta solo a una cuenta.

Definición de error de comisión

Se dice que un error es un error de comisión cuando se registra incorrectamente en los libros de cuentas. Ocurre cuando los empleados de cuentas o contables cometen deliberadamente el error, debido a la ignorancia, la inexperiencia, el descuido, la falta de conocimiento completo. Abarca:

- Cuando se ingresa la cantidad incorrecta en los libros subsidiarios.

- Cuando se publica una entrada dos veces.

- Cuando los libros subsidiarios se eligen erróneamente, yo.mi. totalizado.

- Cuando se publica la cantidad incorrecta en el libro mayor.

- Cuando se publica una cantidad en el lado equivocado.

- Cuando el equilibrio de una cuenta es incorrecto.

- Cuando el total equivocado se lleva adelante de una página a otra.

Solo en los primeros dos casos, el saldo del ensayo contará, mientras que en el resto de los casos el saldo del ensayo no estará de acuerdo.

Diferencias clave entre el error de omisión y error de la comisión

La diferencia entre el error de omisión y el error de la comisión se discute en los puntos que se detallan a continuación:

- El error de omisión se refiere al error que surge al registrar la transacción en los libros de la subsidiaria o postular las entradas a Ledger, en la que se omite o se omite la entrada de la grabación. Por otro lado, surge un error de comisión cuando se registra la transacción, pero se produce un error durante el proceso de grabación, en el que la transacción se registra incorrectamente.

- El error de omisión ocurre por error, en el que se pierde una entrada de los registros contables. En contra, el error de la comisión ocurre debido a negligencia, descuido y falta de pleno conocimiento de la contabilidad.

- Cuando se trata de la rectificación de la entrada, el error de omisión se puede corregir simplemente corrigiendo la entrada pasada. Por el contrario, el error de la comisión se puede corregir aprobando una entrada de rectificación, en la que debe debitar o acreditar la cuenta que se debita o acreditar erróneamente y publicarla en la correcta.

- En caso de error de omisión, el saldo de prueba acuerda en caso de omisión completa y desacuerdos en caso de omisión parcial. En contraste, cuando hay un error de comisión, el saldo de prueba puede o no estar de acuerdo.

Conclusión

Al registrar las entradas, si se identifica que se comete un error, uno puede corregir lo mismo al ponchar perfectamente la entrada anterior (incorrecta) y pasar la entrada correcta. Sin embargo, si el error se detecta después de un tiempo, en tal caso, uno tiene que pasar una entrada de rectificación para corregir la entrada incorrecta.