Diferencia entre exención y deducción

- 4393

- 684

- Adriana Preciado

La deducción y la exención son disposiciones adoptadas en impuestos con el propósito de disminuir la obligación tributaria general para individuos específicos.

Que es la exención?

La exención se refiere a la situación en la que los ingresos de un individuo no están sujetos al método de impuestos estándar, por lo tanto, no se cobra.

El único propósito de la exención es reducir la responsabilidad tributaria de un individuo específico que satisface ciertos criterios.

Por ejemplo, un individuo puede reducir su carga fiscal a través de la exención cuando solicita la exención de impuestos debido al número de un dependiente.

Que es la deducción?

Las deducciones se refieren al monto que no está sujeto a impuestos. Por ejemplo, los individuos deben restar la cantidad, que no está sujeta a impuestos, que incluye gastos y alivio.

Las deducciones estandarizadas deducen una cantidad estandarizada establecida por el organismo fiscal. Esta cantidad varía de un país a otro y generalmente depende de si uno está casado, soltero y viudo.

Las deducciones detalladas permiten a un individuo reducir su responsabilidad fiscal al incluir elementos específicos para deducciones fiscales después de criterios de calificación particulares.

Diferencia entre exención y deducción

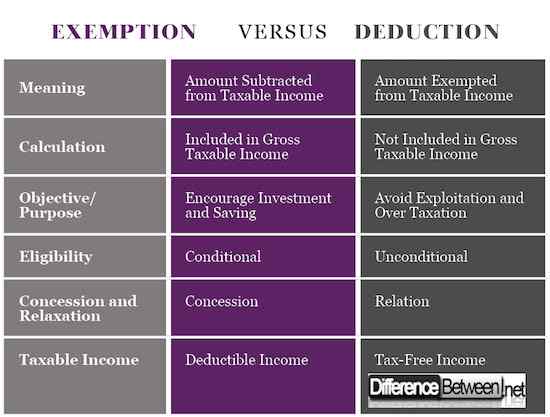

1) Significado de exención y deducción

La deducción se refiere a la resta del monto que no está sujeto a impuestos. Algunas de las cantidades deducidas deben cumplir con calificaciones específicas que el organismo fiscal establece.

El monto deducido incluye desgravación fiscal, reembolsos fiscales, montos utilizados para atender a los dependientes y el monto utilizado para atender los servicios de salud o los esquemas de seguridad social.

La exención se refiere al monto excluido de los impuestos. Ciertos ingresos están exentos de impuestos y no contribuirán a los ingresos totales de un individuo

2) Cálculo de exención y deducción

El método a través del cual se calculan las deducciones y exenciones puede ayudar a un individuo a comprender la diferencia.

En el cálculo de las deducciones, el monto total que se ha calificado para las deducciones se agrega al ingreso imponible bruto, después de lo cual se deduce más tarde antes de que el monto total se somete a la escala fiscal.

Sin embargo, no todos los montos e ingresos que califican para las exenciones de parte del ingreso imponible bruto. Las exenciones se deducen antes de que se realice el ingreso imponible total.

3) Objetivo/propósito de exención y deducción

Las deducciones se introducen en impuestos como un método para alentar a las personas a ahorrar e invertir una proporción considerable de sus ingresos. Las personas que han invertido gran parte de sus ingresos en ciertos instrumentos reducen sus ingresos imponibles.

Por otro lado, el propósito de introducir exenciones es asegurarse de que la sección desfavorecida de la sociedad no sea sobrecargada.

Los países tienen un solo método de impuestos, que gravan a las personas ricas y de bajos ingresos de manera uniforme. Para erradicar esta forma de discriminación, se introducen exenciones a la población de bajos ingresos para evitar la explotación.

4) Elegibilidad para la exención y deducción

Una deducción es un criterio condicional que es accesible solo para aquellas personas que cumplen con calificaciones específicas que proporcionan el organismo fiscal.

Se alienta a las personas dispuestas a calificar para deducciones a ahorrar una proporción específica de sus ingresos o invertir sus ganancias en áreas particulares, que pueden incluir el desarrollo de la fabricación y la infraestructura.

Las exenciones son un alivio incondicional que se brinda a las personas en la clase social inferior en la sociedad para evitar los impuestos sobre el sobre.

5) Concesión y relajación de la exención y deducción

Las deducciones fiscales son una concesión, que requiere que las personas o las empresas no paguen impuestos que de otro modo se deben a la autoridad fiscal como incentivos para invertir.

Los gobiernos utilizan las concesiones fiscales como una estrategia competitiva para permitir que los extranjeros inviertan en su país.

Las exenciones caen bajo la relajación fiscal, lo que garantiza que una cantidad específica no esté sujeta a ingresos imponibles, por lo tanto, alivia la carga fiscal a los grupos de bajos ingresos.

6) Ingresos imponibles para exención y deducción

La deducción solo se aplica al ingreso deducible. Esto significa que todas las ganancias, que están sujetas a deducciones que incluyen seguro de vida, seguro médico y donaciones a instituciones de caridad.

Además, las deducciones solo se permitirán a personas específicas que califiquen los criterios particulares.

Por otro lado, las exenciones solo son aplicables solo cuando el ingreso libre de impuestos es elegible para la exención de impuestos. Por otro lado, se otorga una exención a todas las personas.

Diferencia entre exención y deducción

Resumen de exención y deducción

- La deducción y la exención son disposiciones utilizadas en impuestos para reducir la carga fiscal a las personas que generalmente están expuestas a altos niveles de impuestos.

- Una de las principales diferencias entre la deducción y la exención es que la deducción se refiere a la resta de la cantidad calificada que no está sujeta a impuestos, mientras que la exención se aplica a la alivio ofrecido a los ingresos de bajos ingresos, donde no están sujetos a impuestos.

- Otras diferencias entre los aspectos de deducción y exención incluyen objetivos, efectos sobre el ingreso imponible, un método de cálculo, elegibilidad para la deducción y exención, concesión y la relación entre otros.