Diferencia entre contabilidad financiera y contabilidad de gestión

- 2442

- 100

- Elvira Arteaga

Contabilidad financiera es la forma original de contabilidad que se ocupa de la grabación de transacciones comerciales y resume los datos en informes, que se presentan a los usuarios para que las decisiones financieras puedan tomarse racionalmente. Por otro lado, contabilidad de gestión es un nuevo campo de contabilidad que estudia aspectos gerenciales. Se ocupa de la provisión de datos financieros para la gerencia de la compañía para que puedan tomar decisiones económicas racionales.

Contabilidad financiera es la forma original de contabilidad que se ocupa de la grabación de transacciones comerciales y resume los datos en informes, que se presentan a los usuarios para que las decisiones financieras puedan tomarse racionalmente. Por otro lado, contabilidad de gestión es un nuevo campo de contabilidad que estudia aspectos gerenciales. Se ocupa de la provisión de datos financieros para la gerencia de la compañía para que puedan tomar decisiones económicas racionales.

La contabilidad financiera enfatiza en dar una visión verdadera y justa de la posición financiera de la empresa a varias partes. Por el contrario, la contabilidad de la gerencia tiene como objetivo proporcionar información cualitativa y cuantitativa a los gerentes, a fin de ayudarlos a tomar decisiones y, por lo tanto, maximizar la ganancia.

Esta publicación explica la diferencia entre contabilidad financiera y contabilidad de gestión en detalle.

Contenido: Contabilidad financiera versus contabilidad de gestión

- Cuadro comparativo

- Definición

- Diferencias clave

- Similitudes

- Funciones

- Conclusión

Cuadro comparativo

| Base para la comparación | Contabilidad financiera | Contabilidad de gestión |

|---|---|---|

| Significado | La contabilidad financiera es un sistema de contabilidad que se centra en la preparación de un estado financiero de una organización para proporcionar información financiera a las partes interesadas. | El sistema de contabilidad que proporciona información relevante a los gerentes para hacer políticas, planes y estrategias para administrar el negocio de manera efectiva se conoce como contabilidad de gestión. |

| Orientación | Histórico | Futuro |

| Usuarios | Usuarios internos y externos | Solo usuarios internos |

| Naturaleza de las declaraciones preparadas | Estados financieros de propósito general | Estados financieros de propósito especial |

| Normas | Se siguen las reglas de GAAP | No hay reglas fijas para la preparación de informes |

| Informes | Solo aspectos financieros | Aspectos financieros y no financieros |

| Espacio de tiempo | Los estados financieros están preparados para un período fijo, yo.mi. un año. | Los informes de gestión se preparan cuando sea necesario. |

| Objetivo | Para crear informes periódicos | Para ayudar a la gestión interna en el proceso de planificación y toma de decisiones al proporcionar información detallada sobre varios asuntos. |

| Publicación y auditoría | Requerido para ser publicado y auditado por auditores legales | No está destinado a ser publicado o auditado. Es solo para uso interno. |

| Formato | Especificado | No especificado |

Definición de contabilidad financiera

La contabilidad financiera es la forma más pura de contabilidad. Se ocupa del mantenimiento de registros adecuado, la preparación de estados financieros e informes de datos financieros, para proporcionar información relevante a sus usuarios. Está basado en:

- Supuestos contables

- Principios de contabilidad

- Convenciones contables

Los estados financieros se preparan según Anexo III del Ley de empresas, 2013. Convencionalmente, la contabilidad financiera tiene como objetivo determinar información sobre el desempeño, la rentabilidad y la posición de la organización basada en las actividades comerciales realizadas. Pero recientemente información relacionada con Flujos de efectivo y ganancias por acción también se proporciona, con la ayuda de un estado financiero.

- Su objetivo es Registro de transacciones financieras En las cuentas, de manera sistemática, que facilita la preparación de estados financieros.

- Implica el preparación de estados financieros, i.mi. Balance general, estado de resultados y estado de flujo de efectivo. Resume el resultado de las operaciones comerciales para el período contable en cuestión y la posición financiera a partir de esa fecha.

- Los usuarios de los estados financieros pueden incluir accionistas (tanto presentes como potenciales), sindicatos, acreedores, analistas financieros, autoridades gubernamentales, etc.

El objetivo principal de la contabilidad financiera es Para determinar los resultados de las operaciones comerciales del negocio, en términos de ganancias o pérdidas para el período. Además, tiende a proporcionar información relacionada con la posición financiera de la compañía el último día del período contable.

Lea también: Diferencia entre el concepto contable y la convención de contabilidad

Definición de contabilidad de gestión

Otro nombre para la contabilidad de gestión es contabilidad de gestión. Es la contabilidad para los gerentes que facilita la gerencia en la formulación de políticas, pronósticos, planificación y control de las desviaciones.

Captura y analiza información cuantitativa y cualitativa. Cualquier formato que sea simple y comprensible se puede usar para prepararse informes de gestión. Puede incluir tablas, gráficos, gráficos, etc. Para una mejor presentación.

Simplemente pon, La contabilidad de gestión es un proceso que implica la preparación de informes de gestión y cuentas para proporcionar información precisa y oportuna que los gerentes requieren para fines de toma de decisiones. Además, dependiendo del requisito de la administración, estos informes se pueden preparar, - diariamente, semanal, mensual o anual. No hay formato establecido sobre la base de la cual se debe informar.

La contabilidad de gestión se refiere al uso de información contable recopilada utilizando varios métodos de contabilidad para fines como:

- Formulación de políticas

- Planificación

- Control y toma de decisiones por parte de la gerencia.

El área funcional de la contabilidad de gestión no se limita a la provisión de información financiera o de costos solo, más bien, extrae la información relevante De diferentes actividades realizadas durante el curso de los negocios para ayudar a la gerencia en presupuesto, establecer metas, tomar decisiones, etc.

- Implica el provisión de información a los gerentest para que puedan asumir sus responsabilidades y funciones gerenciales de manera efectiva.

- Suministra datos históricos y estimados a la gestión de la empresa que se utiliza para la evaluación y el control del desempeño y también para planificar operaciones futuras.

Lea también: Diferencia entre contabilidad y contabilidad

Diferencias clave entre contabilidad financiera y contabilidad de gestión

Como hemos discutido, el significado básico de los dos tipos de contabilidad, comprendamos la diferencia entre la contabilidad financiera y la contabilidad de gestión:

- La contabilidad financiera es una disciplina que se ocupa de la preparación de estados financieros y la comunicación de la información a los usuarios. En comparación con, la contabilidad de la gerencia se trata de la provisión de información que es útil para la gerencia, para ayudar a la gerencia en la formulación de políticas y operaciones diarias para el funcionamiento eficiente del negocio.

- La contabilidad financiera utiliza los registros monetarios de actividades financieras pasadas, por lo que está históricamente orientado. En comparación con, la contabilidad de la gerencia está orientada al futuro, ya que proporciona información presente y futura en forma de pronósticos y presupuestos que se analizan y se presentan debidamente de manera detallada, para actuar como una base para la toma de decisiones de gestión.

- Informes de contabilidad financiera solo aquellos eventos que se pueden describir en términos monetarios, Pero los eventos no monetarios que tienen un impacto positivo o negativo en el éxito o el fracaso de la empresa se ignoran por completo. Por el contrario, los registros contables de gestión e informes tanto eventos financieros como no financieros, para una mejor toma de decisiones. Medidas como un Número de empleados. Horas de trabajo, horas de máquina y unidades de producto también son importantes para el análisis y la toma de decisiones.

- En la contabilidad financiera, los informes preparados son utilizados principalmente por usuarios externos, pero los usuarios internos también los usan. Refleja cómo la empresa comercial usa recursos durante un período de tiempo particular. Los usuarios externos lo usan para fines de toma de decisiones. Sin embargo, son los miembros de la gerencia quienes usan los informes generados en la contabilidad de la gerencia.

- Con el propósito de registrar, clasificar, resumir e informar transacciones comerciales, en contabilidad financiera. Principios de contabilidad generalmente aceptados (GAAP) son usados. Por el contrario, en el caso de la contabilidad de la gerencia, no existe tal compulsión de usar principios contables generalmente aceptados (GAAP).

- La contabilidad financiera genera información e informes que son de naturaleza pública. Estos son estados financieros de propósito general que satisfacen las necesidades informativas de múltiples usuarios. Mantiene un seguimiento del desempeño financiero de toda la empresa y no solo de un segmento o departamento individual. En comparación con, en la gerencia, los informes de contabilidad están preparados para uso privado por parte de la gerencia de la compañía y, por lo tanto, son confidenciales. Estos son informes de propósito específicos y están destinados a determinar el rendimiento de las entidades, las líneas de productos y los departamentos. Los datos producidos comprenden hechos, estimaciones, pronósticos de análisis, presupuestos, etc.

- La contabilidad financiera analiza el panorama general, ya que analiza el negocio en general. En frente, la contabilidad de gestión analiza los negocios en segmentos, comúnmente conocidos como centros de responsabilidad.

- El mantenimiento de los registros y la preparación de los estados financieros periódicos, según el sistema de contabilidad financiera, es obligatorio. En contraste, la contabilidad de gestión es opcional.

Similitudes

- Ambos son parte del sistema de contabilidad básico.

- Los dos sistemas mantienen un seguimiento de los eventos económicos.

- Los dos apuntan a cuantificar el resultado de actividades y transacciones económicas.

- La preparación de informes utiliza la misma base de datos.

- Evaluar el rendimiento y la posición de la empresa.

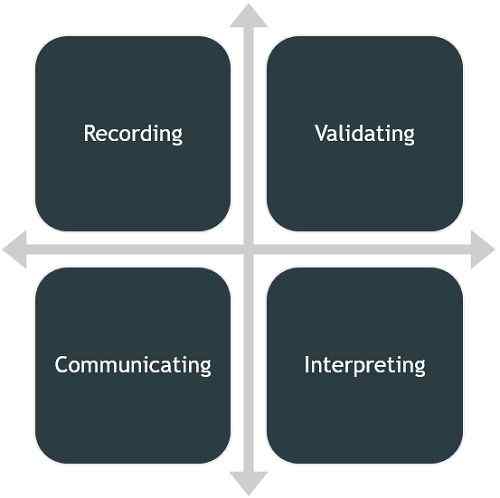

Funciones de contabilidad financiera

- Grabación: En una gran empresa, una serie de transacciones se realizan a diario y no se puede memorizar todas las transacciones. Y así deben registrarse de manera sistemática y cronológica. A partir de entonces, se pasan por revistas, libros de contabilidad, etc. antes de que se transformen en cuentas finales.

- Validante: Como los principios contables se aceptan e implementan universalmente. Cada entrada realizada en los libros de cuentas que mantiene una empresa comercial agrega validez y autenticidad a esas transacciones.

- Comunicado: Como todos sabemos, la contabilidad es un lenguaje comercial que comunica los hechos e información relacionados con el negocio a sus usuarios.

- Interpretación: Con esta función, la imagen financiera de una empresa se puede revelar con mucha claridad y precisión.

Lea también: Diferencia entre contabilidad financiera y contabilidad de costos

Funciones de la contabilidad de gestión

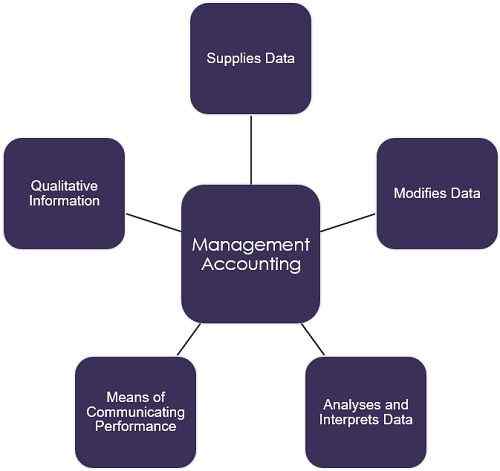

- Suministros de datos: Para el propósito de la planificación de la gerencia, la contabilidad de gestión actúa como una fuente importante de datos. Las cuentas, documentos e informes presentados es un almacén de datos que comprende una amplia gama de datos sobre el progreso de la empresa en el pasado. Estos datos son de gran utilidad para hacer pronósticos futuros.

- Modifica datos: La información financiera necesaria para el propósito de la toma de decisiones de gestión se compila y clasifica según los requisitos de la gerencia.

- Análisis e interpretan datos: Se realiza un análisis significativo y útil de los datos contables, con el propósito de una planificación efectiva y la toma de decisiones. Y para hacerlo, la presentación de datos se realiza en forma comparativa. Además, se calculan las proporciones y se proyectan las tendencias.

- Medios para comunicar el rendimiento: La contabilidad de gestión actúa como un medio para comunicar el desempeño de la empresa, en términos de planes, tendencias, pronósticos, etc.

- Información cualitativa: A diferencia de la contabilidad financiera, la contabilidad de gestión no se limita a los datos financieros para ayudar a la gerencia en la toma de decisiones, sino que también cubre toda la información que se puede medir en términos monetarios, para facilitar una mejor comprensión del desempeño de la empresa.

Lea también: Diferencia entre contabilidad de costos y contabilidad de gestión

Conclusión

La contabilidad financiera es útil en el mantenimiento del registro adecuado de numerosas transacciones comerciales. Además, facilita la comparación del rendimiento de dos períodos de una entidad o entre las dos entidades. Por el contrario, la contabilidad de la gerencia es útil para analizar el desempeño para hacer la estrategia requerida o formular dichas políticas para que la organización pueda tener éxito.

- « Diferencia entre EPS básico y diluido

- Diferencia entre el prospecto y la declaración en lugar del prospecto »