Diferencia entre la auditoría interna y el control interno

- 1665

- 285

- Florencia Galindo

El control es primordial en todos los aspectos de la vida, ya sea escolar, negocios, finanzas e incluso salud. En el negocio, ninguna entidad puede funcionar de manera óptima con las medidas de malos o sin control. Los recursos humanos, las finanzas y la maquinaria, sin mencionar que la gestión debe ser monitoreada de cerca. Dos aspectos comunes utilizados para esto incluyen auditoría interna y control interno. Si bien la mayoría de las personas usan esto para relacionarse con lo mismo, los dos términos tienen diferencias. Para aprender estas diferencias, lea en este artículo.

¿Qué es la auditoría interna??

Esta es una garantía imparcial, independiente y objetiva y una actividad de consultoría desarrollada estratégicamente por la gerencia para mejorar la actividad de una empresa. Ofrece un enfoque disciplinado y sistemático para mejorar el control de riesgos, la gestión y los procesos de gobernanza y lo llevan a cabo una unidad de auditoría encabezada por el auditor interno que informa al comité de auditoría.

Una auditoría interna es importante en;

- Informes sobre la autenticidad y precisión de los registros contables

- Asegurar que cumplan los estándares contables

- Detectar y prevenir fraude

- Verificar los pasivos comerciales incurridos

- Identificar brechas en las operaciones y recomendar soluciones

- Asistir en el desarrollo de planes de acción periódica

Para que las auditorías internas sean efectivas, el proceso de auditoría incluye:

- Planificación de auditoría

- Conducción de auditorías

- Acciones de mejora

¿Qué es el control interno??

Este es un proceso diseñado por las partes interesadas de una empresa destinadas a proporcionar garantías razonables sobre los informes, las operaciones y el cumplimiento de una organización. Incluye la estructura organizacional, el plan estratégico, la estructura de trabajo, las descripciones de empleo, los sistemas de evaluación, la guía de los empleados y los sistemas de informes, entre otros, entre otros.

El control interno tiene como objetivo:

- Efectar la eficiencia y la efectividad de las operaciones

- Protección de activos

- Asegurar que las leyes establecidas se cumplan

- Detección y prevención de fraude

El control interno tiene 5 componentes, a saber:

- Supervisión

- Actividades de control

- Evaluación de riesgos

- Control medioambiental

- Información y comunicación

Aunque estos elementos están interconectados entre sí, sus implementaciones varían de firme a firme, basadas en las estructuras establecidas. El control interno, sin embargo, necesita una revisión regular para identificar áreas débiles y dar recomendaciones. Esto se puede hacer con el uso de una lista de verificación, diagramas de flujo, cuestionarios y registros narrativos.

Similitudes entre auditoría interna y control interno

- Ambos son medidas de control organizacional de control para operaciones óptimas

Diferencias entre la auditoría interna y el control interno

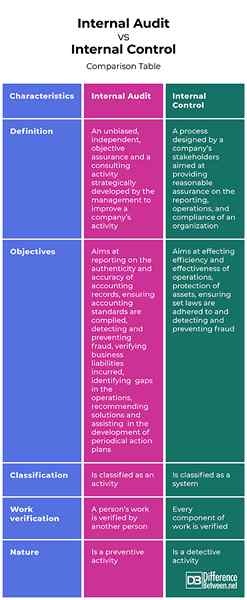

Definición

La auditoría interna se refiere a una garantía imparcial, independiente y objetiva y una actividad de consultoría desarrollada estratégicamente por la gerencia para mejorar la actividad de una empresa. Por otro lado, el control interno se refiere a un proceso diseñado por las partes interesadas de una empresa destinadas a proporcionar garantías razonables sobre los informes, las operaciones y el cumplimiento de una organización.

Objetivos

Una auditoría interna tiene como objetivo informar sobre la autenticidad y la precisión de los registros contables, asegurando que se cumplan los estándares contables, detecten y eviten el fraude, verifiquen los pasivos comerciales incurridos, identifican lagunas en las operaciones, recomiendan soluciones y ayudan en el desarrollo de planes de acción periódica. Por otro lado, el control interno tiene como objetivo efectuar la eficiencia y la efectividad de las operaciones, la protección de los activos, garantizar que las leyes establecidas se cumplan y la detección y prevenir el fraude.

Clasificación

Mientras que una auditoría interna se clasifica como una actividad, el control interno se clasifica como un sistema.

Verificación de trabajo

Mientras que el trabajo de una persona es verificado por otra persona en una auditoría interna, cada componente del trabajo se verifica en control interno.

Naturaleza

Si bien una auditoría interna es una actividad preventiva, el control interno es una actividad de detectives.

Auditoría interna vs. Control interno: tabla de comparación

Resumen de la auditoría interna vs. Control interno

La auditoría interna se refiere a una garantía imparcial, independiente y objetiva y una actividad de consultoría desarrollada estratégicamente por la gerencia para mejorar la actividad de una empresa, mientras que el control interno se refiere a un proceso diseñado por las partes interesadas de una empresa destinadas a proporcionar garantías razonables sobre los informes, las operaciones y el cumplimiento de una organización. Si bien los dos tienen diferencias, ambos se aseguran de que los objetivos de una empresa se alcancen mediante la mitigación de los riesgos a través de controles efectivos.