Diferencia entre diario y libro mayor

- 929

- 101

- Florencia Galindo

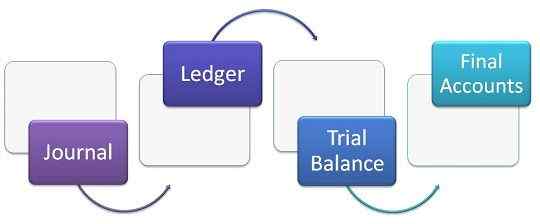

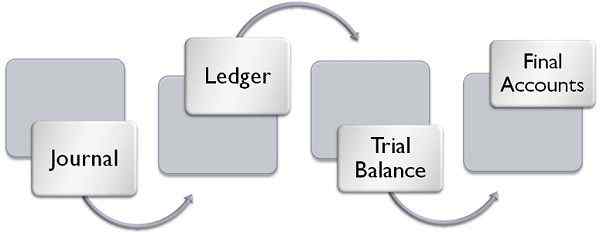

El sistema de contabilidad de doble entrada dice que cada transacción afecta a dos cuentas. Existe un procedimiento adecuado para registrar cada transacción financiera en este sistema, llamada proceso de contabilidad.El proceso comienza desde la revista seguido de Libro mayor, saldo de prueba y cuentas finales. Journal y Ledger son los dos pilares que crean la base para preparar las cuentas finales. El Diario es un libro donde todas las transacciones se registran inmediatamente cuando tienen lugar, que luego se clasifica y se transfiere a una cuenta interesada conocida como Libro mayor.

El sistema de contabilidad de doble entrada dice que cada transacción afecta a dos cuentas. Existe un procedimiento adecuado para registrar cada transacción financiera en este sistema, llamada proceso de contabilidad.El proceso comienza desde la revista seguido de Libro mayor, saldo de prueba y cuentas finales. Journal y Ledger son los dos pilares que crean la base para preparar las cuentas finales. El Diario es un libro donde todas las transacciones se registran inmediatamente cuando tienen lugar, que luego se clasifica y se transfiere a una cuenta interesada conocida como Libro mayor.

Journal también se conoce como Libro de entrada primaria, que registra las transacciones en orden cronológico. Por otro lado, Legder, o de otra manera conocido como Libro principal, implica un conjunto de cuentas en las que se rastrean transacciones similares, relacionadas con la persona, los activos, los ingresos, el pasivo o los gastos. En este artículo, hemos compilado todas las diferencias importantes entre el diario y el libro mayor en la contabilidad, en forma tabular.

Contenido: Journal vs Ledger

- Cuadro comparativo

- Definición

- Diferencias clave

- Conclusión

Cuadro comparativo

| Base para la comparación | Diario | Libro mayor |

|---|---|---|

| Significado | El libro en el que se registran todas las transacciones, cuando surgen y se conoce como Journal. | El libro que permite transferir todas las transacciones a cuentas separadas se conoce como Ledger. |

| Qué es? | Es un libro subsidiario. | Es un libro principal. |

| También conocido como | Libro de entrada original. | Libro de segunda entrada. |

| Registro | Registro cronológico | Registro analítico |

| Proceso | El proceso de grabación de transacciones en Journal se conoce como Journalizing. | El proceso de transferencia de entradas de la revista a Ledger se conoce como publicación. |

| Cómo se registran las transacciones? | Secuencialmente | En cuentas |

| Débito y crédito | Columnas | Lado |

| Narración | Debe | No es necesario. |

| Balance | No necesita ser equilibrado. | Debe ser equilibrado. |

Definición de diario

La revista es un libro de un día subsidiario, donde las transacciones monetarias se registran por primera vez, cada vez que surgen. En esto, las transacciones se registran regularmente de manera ordenada, para que puedan referirse en el futuro. Destaca las dos cuentas afectadas por la ocurrencia de la transacción, una de las cuales se debita y la otra se acredita con una cantidad igual.

Se da una nota breve en apoyo de cada entrada, que proporciona una breve descripción de la transacción, conocida como narración. El proceso completo de grabación de las entradas en la revista se conoce como Journalizing. Tiene cinco columnas que son fecha, detalles, folio de contabilidad, débito y crédito. Un diario puede ser:

- Sola entrada: Entrada que tiene un débito y un crédito correspondiente.

- Entrada compuesta: Entrada que tiene un débito y más de un crédito o entrada que tiene más de un débito para un solo débito o dos o más débito y dos o más créditos. En el caso de la entrada compuesta, debe tenerse en cuenta que el total de débito y crédito contará.

Definición de libro mayor

Ledger es un libro principal que comprende un conjunto de cuentas, donde las transacciones se transfieren desde la revista. Una vez que se ingresan las transacciones en el diario, se clasifican y se publican en cuentas separadas. El conjunto de cuentas reales, personales y nominales donde se registra una descripción sabia de la cuenta, se conoce como Ledger.

Al publicar entradas en el libro mayor, se deben abrir cuentas individuales para cada cuenta. El formato de una cuenta de Ledger tiene forma de 't' tener dos lados de débito y crédito. Sin embargo, cuando la transacción se registra en el lado de débito, se agrega la palabra 'a', si la transacción se debe registrar en el lado del crédito, entonces la palabra 'por' se usa en la columna en particular junto con el nombre de la cuenta.

Al final del año financiero, la cuenta del libro mayor está equilibrada. Para este propósito, en primer lugar, los totales de los dos lados se determinan, después de eso, debe calcular la diferencia entre los dos lados. Si el monto en el lado de débito es más que el lado del crédito, entonces hay un saldo de débito, pero si el lado del crédito es más alto que el lado de débito, entonces hay un saldo de crédito. Supongamos que si una cuenta tiene un saldo de débito, entonces debe escribir "por saldo c/d" en el lado del crédito con el monto de la diferencia. De esta manera, ambos lados contarán.

Ahora, al comienzo del nuevo período, debe transferir el saldo de apertura al lado opuesto (yo.mi. En el lado de débito según nuestro ejemplo) como "equilibrar b/d". Aquí C/D se refiere a llevar a cabo, y B/D significa derribado.

Diferencias clave entre Journal y Ledger

La diferencia entre Journal y Ledger se puede dibujar claramente por los siguientes motivos:

- El diario es un libro donde todas las transacciones financieras se registran por primera vez. Cuando las transacciones se ingresan en la revista, se publican en cuentas individuales conocidas como Ledger.

- La revista es un libro subsidiario, mientras que Ledger es un libro principal.

- El diario se conoce como el libro de la entrada original, pero Ledger es un libro de segunda entrada.

- En la revista, las transacciones se registran en orden cronológico, mientras que en Ledger, las transacciones se registran en orden analítico.

- En el diario, las transacciones se registran secuencialmente. Por el contrario, en el libro mayor, las transacciones se registran sobre la base de cuentas.

- El débito y el crédito son columnas en la revista, pero en el libro mayor, son dos lados opuestos.

- En el diario, la narración debe escribirse para apoyar la entrada. Por otro lado, en el libro mayor, no hay ningún requisito de narración.

- Las cuentas de contabilidad deben estar equilibradas, pero el diario no necesita ser equilibrado.

Conclusión

Al principio, hablamos sobre el procedimiento de registrar una transacción. Implica una serie de acciones como se registran por primera vez en la revista, desde allí se clasifican y se agrupan en cuentas separadas y se publican en el libro mayor, que luego se transfiere al saldo de prueba y al final se preparan las cuentas finales.Estos pasos proporcionan una base para preparar las cuentas financieras de una empresa. Si falta alguno de los pasos anteriores, entonces sería difícil preparar las cuentas finales.