Diferencia entre las ganancias retenidas y las reservas

- 1757

- 232

- Pablo Carranza

Ganancias retenidas implica una parte de las ganancias netas de las empresas que se reservan y no se pagan como un dividendo para reinvertirlo en los negocios o pagar la deuda. Pero, reservas son esa parte de la ganancia que está destinada a satisfacer las necesidades comerciales en el futuro o para satisfacer las contingencias futuras y la responsabilidad inesperada.

Ganancias retenidas implica una parte de las ganancias netas de las empresas que se reservan y no se pagan como un dividendo para reinvertirlo en los negocios o pagar la deuda. Pero, reservas son esa parte de la ganancia que está destinada a satisfacer las necesidades comerciales en el futuro o para satisfacer las contingencias futuras y la responsabilidad inesperada.

Los riesgos e incertididades son parte del negocio. Como seres humanos, todos ahorramos parte de nuestros ingresos para cubrir nuestras necesidades y contingencias futuras. Del mismo modo, las empresas comerciales también mantienen una parte de sus ingresos como ganancias o reservas retenidas. Lo hacen para cubrir las pérdidas o pasivos desconocidos que pueden surgir en el futuro.

Mantener a un lado las ganancias en forma de ganancias o reservas retenidas reduce en última instancia el monto de las ganancias disponibles para la distribución entre los accionistas de la empresa. A continuación hemos explicado la diferencia entre las ganancias retenidas y las reservas.

Contenido: ganancias retenidas vs reservas

- Cuadro comparativo

- Cuáles son las ganancias retenidas?

- Definición

- Puntos para recordar

- ¿Qué son las reservas??

- Definición

- Características

- Tipo

- Diferencias clave

- Similitudes

- Conclusión

Cuadro comparativo

| Base para la comparación | Ganancias retenidas | Reservas |

|---|---|---|

| Significado | Las ganancias retenidas son parte del ingreso neto de la Compañía que se deja después de pagar dividendos a los accionistas. | Las reservas se refieren a un fondo que una empresa crea para cumplir con los pasivos o pérdidas imprevistas en el futuro. |

| Objetivo | Para reinvertir la suma en el negocio principal. | Para cumplir con las pérdidas o pasivos futuras. |

| Ganancias del año actual | Agregado a las ganancias retenidas después de pagar dividendos. | La empresa transfiere cierto porcentaje de ganancias a reservas cada año antes de dar dividendo. |

| Parte de | Ganancias retenidas | No es parte de las reservas |

| Clasificado como | Reservas de capital y ingresos | No hay más clasificación |

| Tipo | General y específico | General |

Cuáles son las ganancias retenidas?

Todos sabemos que una empresa no distribuye todas las ganancias que obtiene a sus accionistas como dividendos. La empresa mantiene una parte de tales ganancias en los negocios para uso futuro. Esto es lo que llamamos ganancias retenidas. Es una de las fuentes permanentes de financiación interna disponible para la empresa. No tiene ningún costo explícito, como intereses, dividendos o costos de flotación. Por eso también lo llamamos retroceder a las ganancias. Sin embargo, implican un costo de oportunidad.

Además, la ganancia disponible para retroceder se basa en muchos factores. Estos factores son ganancias netas, política de dividendos y la edad de la empresa. La compañía retiene y reinvierte en el negocio la parte de la ganancia que permanece sin distribuir entre los accionistas.

Es la parte de la ganancia que se deja después de pagar todos los costos, ya sea directo o indirecto, impuestos y dividendos. La empresa puede usar esta cantidad para comprar nuevos activos o para promover proyectos de investigación y desarrollo.

Definición de ganancias retenidas

Las ganancias retenidas se refieren a las ganancias acumuladas que pertenecen a los accionistas pero no se les distribuye. Más bien, la compañía lo conserva para reinvertirlo en el negocio para expandirlo aún más o para cumplir con las contingencias.

Por lo tanto, se convierten en ganancias acumulativas desde el comienzo durante el período de tiempo en que la Compañía retiene ganancias. Entonces, otro término para él es ganancias acumuladas o excedentes.

Puntos a tener en cuenta

- El objetivo principal de mantener las ganancias retenidas es garantizar la solvencia de la empresa y para cumplir con cualquier contingencia futura.

- Aumenta a medida que la empresa genera e informa las ganancias y disminuye a medida que la empresa incurre e informa las pérdidas o declara dividendos.

- La compañía puede reinvertir la cantidad en su negocio principal y obtener rendimientos lucrativos en el futuro.

- Proporciona la base para la expansión y el crecimiento de las empresas.

- La cuenta de ganancias retenidas aumenta el valor de mercado de las acciones de la compañía.

Tratamiento contable

Aparece en el Hoja de balance en el Equidad y Pasivos Sección debajo de la cabeza Reservas y excedentes.

Lea también: Diferencia entre provisión y reserva

¿Qué son las reservas??

Las reservas son parte de las ganancias que los propietarios se destinan y mantienen en el negocio para varios fines. Los propósitos incluyen:

- Descartando activos ficticios

- Distribución de dividendos si la empresa no obtiene ganancias en un año financiero particular.

- Adquisición y reemplazo de activos,

- Redención de obligaciones o acciones de preferencias,

- Problema de bonificación, etc.

Además, el objetivo principal de crear reserva es fortalecer el estado financiero de la empresa por su sucesión perpetua en años futuros.

Definición de reservas

Las reservas se refieren a la cantidad mantenida de lado sin ganancias para cubrir cualquier gasto o pérdida desconocido y cumplir con los incertidumbre y contingencias inesperadas. Para este propósito, la empresa crea una cuenta separada.

Puntos a tener en cuenta

- No refleja ningún gasto o pérdida. Además, no se le debita a la cuenta de pérdidas y ganancias o al estado de ganancias o pérdidas.

- No reduce el beneficio neto de la empresa. Más bien, reduce la cantidad de ganancias divisibles.

- Es una apropiación de ganancias, pero la empresa lo muestra como un elemento de apropiación de las ganancias.

Características de las reservas

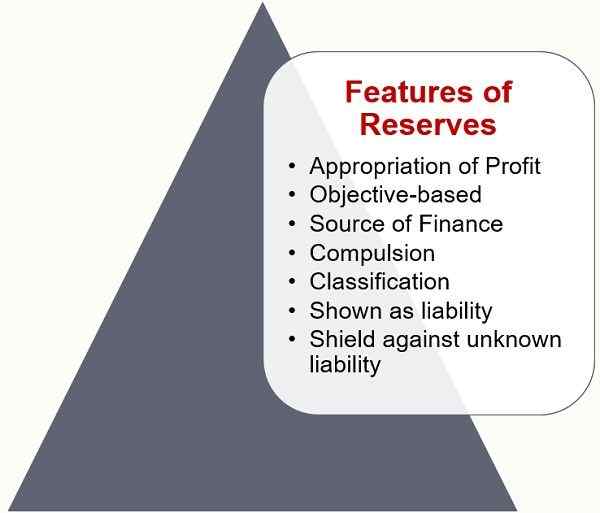

- Apropiación de ganancias: Las reservas son un componente de los ingresos ganados de la empresa. Por lo tanto, se crea solo a partir de ganancias. Y así, si hay una pérdida en los negocios, las reservas no se crean.

- Basado en objetivos: La empresa no crea reservas para ninguna responsabilidad o compensación conocida. Más bien, la empresa lo mantiene para responsabilidades desconocidas y compensación por la pérdida.

- Fuente de finanzas: Las reservas son una fuente interna de finanzas. Por lo tanto, las ganancias se mantienen como capital en lugar de distribuirse como dividendos.

- Compulsión: La creación de reservas no es obligatoria por ley. Aunque, según la transferencia de las reglas de reserva, las compañías de acciones conjuntas deben crear el monto especificado de las reservas fuera de las ganancias. Pero, deben hacerlo antes de la distribución de dividendos.

- Clasificación: Las reservas se clasifican sobre la base de los fines para los cuales la empresa las crea.

- Mostrado como responsabilidad: Las reservas aparecen en el lado de los pasivos del balance general. Como la ganancia es el resultado de la inversión realizada por los inversores en el negocio. La misma lógica se aplica a las reservas. Por lo tanto, las reservas aparecen en el lado de los pasivos del balance general.

- Escudo contra la responsabilidad desconocida: Las reservas brindan protección a la empresa. También sirve como soporte para proporcionar pasivos desconocidos.

Tipos de reservas

Reservas de ingresos

La empresa puede crear reservas de ingresos a partir de las ganancias de los ingresos de la empresa. Aquí, el beneficio de los ingresos significa beneficiarse de la venta de bienes y servicios.

- Reservas específicas: Reservas hechas de ganancias de ingresos para un propósito específico. Esto puede incluir la reserva de ecualización de dividendos, la reserva de redención de dividendos, etc.

- Reservas generales: El propósito de crear estas reservas es fortalecer la posición financiera de la empresa. Además, tiene como objetivo mantener los fondos disponibles para cualquier contingencia o gasto futuro. Además, un nombre alternativo para estas reservas son las reservas gratuitas. Esto se debe a que exhiben ganancias que están disponibles gratuitamente para su distribución.

Reservas de capital

Creación de reservas fuera de ganancias de capital. Ahora debe preguntarse, ¿cómo una empresa obtiene ganancias de capital?? Bueno, la compañía obtiene ganancias de capital de:

- Beneficio en la venta de activos fijos

- Ganancias previas a la incorporación

- Prima sobre la emisión de acciones o obligaciones

- Ganancias en la redención de obligaciones o decomiso de acciones

- Excedente de revaluación de activos o pasivos fijos

- Monto transferido a la reserva de redención de capital en la redención de acciones preferenciales.

Lea también: Diferencia entre la reserva de ingresos y la reserva de capital

Diferencias clave entre las ganancias retenidas y las reservas

- Las reservas son parte de las ganancias, recibos o excedentes de una entidad comercial que la gerencia de la compañía se distingue por cualquier motivo. Por el contrario, las ganancias retenidas son la parte de las ganancias de la compañía obtenidas, que la compañía mantiene y acumula en el negocio para su utilización en el futuro.

- El objetivo de mantener el dinero a un lado como ganancias retenidas es reinvertir la suma en el negocio principal para obtener rendimientos lucrativos. Además, mejora el desempeño financiero de la empresa. En comparación, las reservas tienen como objetivo cumplir con las futuras contingencias, pérdidas y pasivos.

- Agregamos una parte de la ganancia del año actual a las ganancias retenidas después de pagar dividendos. En contraste, la empresa transfiere un cierto porcentaje de las ganancias del año en curso a las reservas cada año antes de dar dividendos.

- Las reservas son parte de las ganancias retenidas, yo.mi. Una parte razonable de las ganancias retenidas se mantiene como reserva.

- Si bien las reservas se clasifican como reservas de capital y reservas de ingresos, no hay una clasificación adicional de las ganancias retenidas.

- Las reservas pueden ser generales o específicas. Pero, las ganancias retenidas son siempre generales.

Similitudes

Las ganancias y las reservas retenidas son parte del fondo del accionista. Además, aparecen debajo de la reserva principal y excedente. Ayudan a aumentar la estabilidad financiera de la empresa. También facilita cubrir futuras incertidumbres y pérdidas. Además, aumentan el patrimonio neto y promueven la estabilidad financiera.

Conclusión

En general, las ganancias retenidas se refieren a la porción de ganancias que se reserva para no pagar como dividendos sino para fines de reinversión o para pagar la deuda. Mientras que esa parte de las ganancias, los recibos o el excedente de una empresa asignada por la gerencia están reservadas. La Ley de empresas requiere transferir una determinada parte de las ganancias en reservas.