Diferencias entre activos y pasivos

- 3701

- 591

- Elvira Arteaga

En el mundo de los negocios y la contabilidad, estos dos términos se usan a menudo.

Los activos se refieren a los elementos como la propiedad, a las que la organización tiene propiedad legal. Estos artículos pueden valorarse y se pueden utilizar para cumplir con cualquier obligación financiera, como deudas, compromisos y legados.

Los pasivos, por otro lado, son las obligaciones que un individuo tiene y debe cumplirse en un momento predeterminado en el futuro.

Para resumirlo todo, un activo es lo que una empresa posee legalmente, mientras que los pasivos son los elementos, montos o productos que la empresa debe.

Los dos son de igual importancia para las empresas, ya que pueden determinar la posición financiera general de una empresa con la ayuda de varias herramientas, como el balance general.

Tanto los activos como los pasivos forman la ecuación de contabilidad fundamental:

Activos = pasivos + equidad

¿Qué son los activos??

Un activo es contabilidad es cualquier artículo que una empresa ha comprado para aumentar su valor y mejorar los ingresos. También podría usarse para mejorar las operaciones de la empresa. Los activos se registran en el balance general de una empresa y se pueden clasificar dos veces; ya sea tangible o intangible; actual o fijo.

Los activos tangibles son aquellos que se pueden ver o tocar por el ojo humano. Encontrará activos tangibles en categorías de plantas, equipos o propiedades en el balance de una empresa.

Los activos intangibles son aquellos que no se pueden tocar y son de naturaleza no física. Incluyen características como nombres de marca, nombres de dominio, software o incluso bases de datos de computadora. Se cree que estos activos aportan más valor de la empresa que el tangible que están sujetos a depreciación. Las reglas de IAS 38 requieren que los activos intangibles se enumeren por separado en un balance y deben ser controlados por la compañía relacionada con ellos.

Los activos actuales son los artículos que una empresa posee y consumen o se convierte en efectivo en un período de un año. Ejemplos de tales incluyen deudores comerciales, efectivo en el banco o en mano, prepagas. Los activos fijos, por otro lado, son lo que posee una empresa, pero que la compañía lo utilizará durante un mínimo de un año sin conversión en efectivo. Los buenos ejemplos de activos fijos son tierras, edificios, accesorios y vehículos de motor.

¿Qué son los pasivos??

Una responsabilidad es una forma de deuda que debe una empresa a una entidad externa, como una institución financiera, proveedores. Esta deuda requiere que la compañía renuncie a algún tipo de beneficio económico para cubrir el monto adeudado. Los pasivos se pueden clasificar en cuentas por pagar, y generalmente se acreditan en la herramienta de contabilidad de doble entrada contable.

Para vender una responsabilidad, el negocio se ve obligado a vender un cierto beneficio económico. Estos beneficios económicos pueden incluir efectivo, otros activos o el logro de un servicio. Una relación actual es una herramienta de análisis que determina si una empresa puede pagar sus pasivos corrientes con facilidad. Los ejemplos de pasivos actuales incluyen deuda, cuentas por pagar, sobregiros y facturas cortas.

Los pasivos se enumeran como créditos en los balances y se enumeran en términos de términos de pago, ya sean actuales o a largo plazo,. Los pasivos actuales son todo lo que se requiere que se pague en un año. Todos los pasivos con términos de pago más largos se clasifican a largo plazo. Los pasivos a largo plazo incluyen préstamos, obligaciones fiscales, obligaciones y pagos de pensión.

Diferencias entre activos y pasivos

Los punteros a continuación dan una idea más profunda de las diferencias entre un activo y un pasivo:

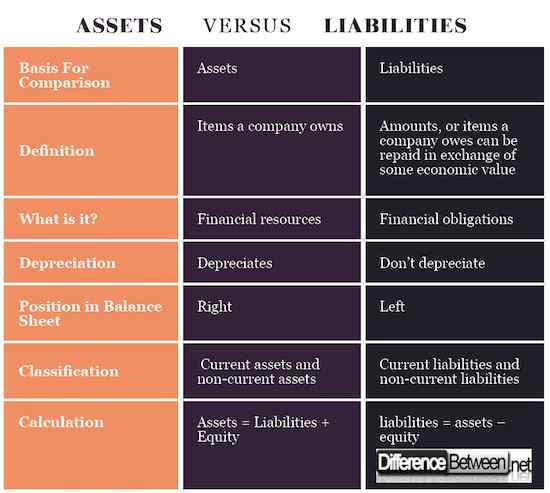

Definición de activos y pasivos

Los activos son elementos como propiedades, edificios que una organización

propio y eso puede transformarse en efectivo. Por otro lado, los pasivos son los montos de DEB que deben ser lo que debe resolverse dentro de una fecha futura.

Qué es?

Los activos son recursos financieros que traerán algún beneficio económico a la organización que los posee. Obligaciones financieras que una empresa debe cumplir dentro de un tiempo establecido.

Valor en activos y pasivos

Los activos son recursos que se deprecian con el tiempo. Esto está especialmente dentro de los activos actuales que se utilizan regularmente. El monto de la depreciación se tabula y se reduce desde la suposición de valor inicial. Pasivos, sin embargo, no se deprecie.

Posición en el balance general

Los activos se encuentran en el lado derecho de un balance general. Los pasivos se enumeran en orden de obligación de tiempo en el lado izquierdo del balance general.

Clasificación de activos y pasivos

Los activos en el balance general se clasifican como activos actuales y activos fijos. Los pasivos se clasifican como pasivos corrientes y pasivos a largo plazo.

Cálculo de activos y pasivos

Tanto los activos como los pasivos tienen diferentes fórmulas para derivar la fórmula de los activos de la cantidad es activos = pasivos + capital, y la fórmula de pasivos es pasivos = activos - equidad.

Activos VS. Pasivos: Gráfico de comparación

Resumen de activos vs. Pasivo

- Los activos son las compras que hace una organización para mejorar su posición financiera o ayudar en sus operaciones. Los pasivos son los montos que una empresa debe a las entidades externas.

- Los activos y los pasivos se tienen en cuenta para reflejar la verdadera posición financiera de una empresa.

- Los activos de una empresa también se utilizan para determinar los puntajes de crédito de una empresa, entre otros factores.

- Las comparaciones dentro de diferentes empresas también se pueden realizar con precisión con el balance general que muestra tanto los activos como los pasivos.

- Los activos incluyen tierra, edificios, plantas y maquinaria, inventario y pueden depreciarse fácilmente en valor. Los pasivos incluyen préstamos, obligaciones, cuentas por pagar y no se pueden depreciar.

- « Diferencia entre la retroalimentación positiva y la retroalimentación negativa

- Diferencia entre Eau de Toilette y Aftershave »