Epo vs. PPO

- 2514

- 372

- María Elena Elizondo

PPO, o Organización de proveedores preferidos, Los planes de salud son generalmente más flexibles que EPO (Organización de proveedores exclusivo) planes y tienen primas más altas. Esta comparación explica cómo.

La red de un plan de salud es el conjunto de proveedores de atención médica - E.gramo., hospitales, médicos y especialistas, con quienes la compañía de seguros tiene acuerdos contractuales en cualquier plan de plan dado. Estos acuerdos establecen un precio predeterminado para sus servicios de atención médica, y estos precios están muy descontados por el precio de lista del proveedor que se factura a pacientes sin seguro.

Debido a que los precios se negocian por adelantado, y debido a una relación contractual existente, las compañías de seguros prefieren tratar con proveedores en su red y alentar a los consumidores a mantenerse dentro de la red cuando ven a un médico. Esto se hace haciendo que sea más costoso para el consumidor buscar atención médica fuera de la red del plan.

Los planes PPO cubren visitas fuera de la red, aunque el nivel de cobertura es más bajo que los beneficios en la red. Por ejemplo, los copagos y el coseguro suelen ser más altos para los beneficios fuera de la red. Los planes de EPO, por otro lado, no cubren los beneficios fuera de la red en absoluto.

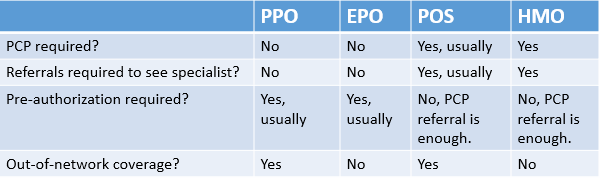

Ni los planes de EPO ni PPO requieren que los miembros vean un PCP (médico de atención primaria), que es una restricción para los miembros de HMO.

Si bien esta página describe las principales diferencias y similitudes entre EPOS y PPO en general, se le recomienda que lea de cerca la documentación antes de suscribirse a cualquier plan individual, para garantizar que satisfaga todas sus necesidades.

Cuadro comparativo

Diferencias - similitudes -| EPO | PPO | |

|---|---|---|

|

| |

| Que significa? | Organización de proveedores exclusivo. | Organización de proveedores preferidos |

| Flexibilidad | Tiene una red de proveedores de atención médica con los que trabaja exclusivamente. Además de en circunstancias excepcionales, como la atención de emergencia, un EPO no pagará nada para el tratamiento realizado con proveedores de atención médica fuera de su red. | Bastante flexible, cubre parcialmente el cuidado fuera de la red. |

| Costo | Los EPO suelen ser más baratos que los PPO debido a las restricciones a las que los proveedores de atención médica pueden visitar. Ver también CoaseSeen Vs Copay. | Varía. Primas más altas que las ePO, pueden o no ser más altas que las de HMO. Cuesta más para visitar proveedores fuera de la red. Copagos y deducibles a menudo más altos que los de HMO. |

| Organizaciones que ofrecen dichos servicios | United Healthcare, First Health, Cigna. | Humana, Beech Street, Aetna. |

| Servicios | La mayoría de los planes de EPO cubren tratamiento médico básico, atención preventiva, emergencias y tratamiento a largo plazo y especialistas, como cirugías y fisioterapia. | La mayoría de los planes PPO cubren tratamiento médico básico, atención preventiva, emergencias y tratamiento especializado a largo plazo, como cirugías y fisioterapia. |

| Referencias | No requiere un médico dedicado para referencias; Sin embargo, la autoautorización es su responsabilidad. | No requiere un médico dedicado para referencias; Sin embargo, la autoautorización es su responsabilidad. |

| Cuidado dental | Raramente cubierto. | Raramente cubierto. |

Servicios cubiertos

La mayoría de los PPO y los EPO cubren tratamiento médico básico, atención preventiva, emergencias y tratamiento especializado a largo plazo, como cirugías y fisioterapia. Los planes de EPO y PPO intentan lograr una variedad de cobertura tan amplia como puedan, pero debe consultar la lista de proveedores de atención médica que forman parte de una red de EPO o PPO antes de registrarse, para garantizar que los tipos de tratamiento que puedan necesitar sean representado. Si no está disponible un tipo particular de tratamiento, podrá acceder a él desde fuera de la red de su aseguradora, pero puede haber un costo adicional.

Flexibilidad

La principal diferencia entre PPO y EPOS es en lo que respecta a la flexibilidad, lo que se indica con los nombres de los dos planes. En un PPO, la aseguradora tiene una red de proveedores de atención médica con los que prefiere trabajar. Sin embargo, si necesita o desea ir a un proveedor de atención médica desde fuera de esta red, el PPO aún ayudará a pagar su tratamiento. Sin embargo, se espera que proporcione una contribución mayor que si fuera tratado dentro de la red.

En un EPO, la aseguradora tiene una red de proveedores de atención médica con los que trabaja exclusivamente. Además de en circunstancias excepcionales, como la atención de emergencia, un EPO no pagará nada para el tratamiento realizado con proveedores de atención médica desde fuera de su red.

Restricciones impuestas por varios tipos de planes de seguro de salud: HMO, PPO, POS y EPO.

Restricciones impuestas por varios tipos de planes de seguro de salud: HMO, PPO, POS y EPO. Costo

Los PPO suelen ser más caros porque son más flexibles al permitirle buscar tratamiento fuera de su red de proveedores preferidos. El costo de un plan PPO también aumentará la mayor frecuencia que aprovechará esa libertad, ya que se espera que cubra una mayor proporción de los costos incurridos para ver proveedores de atención médica desde fuera de la red.

Los EPO suelen ser más baratos debido a las restricciones a las cuales los proveedores de atención médica pueden visitar. Tenga en cuenta que si visita a un proveedor de atención médica desde fuera de la red de su EPO, seguramente tendrá que pagar el costo total de cualquier tratamiento. En ambos casos, espere tener que contribuir al menos una pequeña suma hacia cualquier tratamiento médico, incluidas las visitas a su médico.

Los planes EPO y PPO generalmente requieren que realice un pequeño pago para recibir tratamiento de un proveedor dentro de la red. Este pago se conoce como un "copago" cuando es un costo fijo y "coseguro" cuando se trata de un porcentaje del costo total; Es un pago además de cualquier costo de prima mensual. (Ver también Coasturance vs Copay.)

En un plan de EPO, también debe pagar el gasto total de cualquier tratamiento recibido de un proveedor de atención médica fuera de la red. En un plan PPO, el tratamiento recibido de fuera de la red está parcialmente cubierto por la aseguradora, pero puede esperar pagar más que si permanece dentro de la red.

Se dice que estas tarifas adicionales se incluyen en los planes para garantizar que las personas no aprovechen el sistema visitando a sus proveedores de atención médica con más frecuencia de lo necesario.

Referencias y autoautorización

En la mayoría de los casos, ni los planes PPO ni EPO requieren que tenga un médico dedicado (a menudo conocido como PCP, o médico de atención primaria) lo remita a especialistas para recibir tratamiento adicional. Sin embargo, puede desarrollar una relación con un médico de su elección, aunque se aplicarán costos adicionales si el médico que elija ver está fuera de su red.

Porque no requieren referencias de los planes PCP, PPO y EPO funcionan sobre la base de la preautorización. En otras palabras, debe comunicarse con su compañía de seguros antes de someterse a cualquier tratamiento importante para pedirles que autoricen el trabajo. Si no hace esto, la compañía de seguros no será responsable de pagar, incluso si se puede demostrar que el tratamiento es médicamente necesario. A menudo, su médico se ofrecerá a organizar esta preautorización para usted, pero sigue siendo su responsabilidad garantizar que la autorización se haya otorgado antes de comenzar el tratamiento.

Cuidado dental

Muchos planes de seguro de salud no cubren los gastos dentales, y este es particularmente el caso de los planes de seguro comprados a través de los intercambios de seguros de salud creados por la Ley de Ayudos Asequibles, lo que significa que el seguro dental debe comprarse por separado si es necesario. Sin embargo, muchas de las aseguradoras que ofrecen planes PPO y EPO ofrecen los mismos planes con los mismos términos para el cuidado dental con EPOS que solo cubren el tratamiento en la red, y los PPO que cubren el tratamiento de la red y el tratamiento fuera de la red en diferentes extensiones. Sin embargo, muchos planes dentales tendrán un "máximo anual."Esto es lo máximo que la aseguradora cubrirá en un solo año, y para los costos de tratamiento más allá de esto, puede enfrentar cargos de coseguro más altos o tendrá que cubrir todo el costo del tratamiento.

Proveedores

Los planes exactos disponibles para usted dependerán de dónde viva, y muchas aseguradoras ofrecerán una combinación de planes PPO y EPO dependiendo de sus necesidades y su ubicación.

Los proveedores de seguros incluyen Blue Cross y Blue Shield (EPO y PPO), Cigna (EPO y PPO), First Health (EPO y PPO), United Healthcare (EPO y PPO), Humana (PPO), Beech Street (PPO), Aetna (Aetna ( PPO). Muchos de estos proveedores también ofrecen planes dentales, al igual que Delta Dental (EPO y PPO).

EPO y PPO vs HSA y HMO

La principal diferencia entre los planes EPO y PPO y las organizaciones de mantenimiento de la salud (HMO) es la necesidad de un médico de atención primaria (PCP) en un HMO. Esto significa que en un plan HMO no se comunica con la aseguradora para obtener la autorización previa para el tratamiento, pero debe ser remitido a un especialista por un PCP que es miembro de la red de HMO. Al igual que EPOS, las HMO no cubren el tratamiento fuera de la red, excepto en algunas emergencias.

Una cuenta de ahorro de salud (HSA), por otro lado, ofrece más libertad, pero requiere más contribución del paciente. Las HSA actúan como un ahorro libre de impuestos para los gastos médicos, lo que permite a las personas ahorrar su propio dinero o aceptar contribuciones de sus empleadores que luego pueden usarse para cualquier tratamiento médico, el suscriptor de HSA se siente necesario (con la excepción de ciertos medicamentos que requieren las recetas del médico). Sin embargo, si no se necesita tratamiento médico, los suscriptores también pueden retirarse de la HSA por otras razones, aunque enfrentan sanciones fiscales por hacerlo.

Cual es mejor?

En muchos sentidos, EPOS y PPO funcionan de manera muy similar cuando permanece en sus redes. Entonces, decidir cuál es mejor, realmente se reduce a la letra pequeña, el costo y la probabilidad de necesitar o querer atención de los proveedores fuera de la red. Si sus médicos favoritos no están en un plan EPO, es mejor que vaya con un plan PPO, que puede o no tener a su médico en la red, pero costará menos en general, incluso si el médico no está en la red.