Ejecución hipotecaria judicial vs. Ejecución hipotecaria no judicial

- 4209

- 540

- Horacio Apodaca

en un ejecución hipotecaria, El prestamista demanda al prestatario incumplimiento en el tribunal estatal para subastar la propiedad para recuperar las deudas impagas. En ejecuciones hipotecarias no judiciales, El prestamista subasta la propiedad sin tener que ir a la corte. Reglas sobre qué tipo de ejecuciones hipotecarias se permiten varían según el estado, con aproximadamente la mitad de los 50 estados utilizando un sistema de ejecución hipotecaria judicial.

Cuadro comparativo

Diferencias - similitudes -| Ejecución hipotecaria | Ejecución hipotecaria no judicial | |

|---|---|---|

| Proceso | El prestamista demanda al prestatario en el tribunal estatal. | El deudor recibe un aviso de incumplimiento (asentimiento) y se le informa de la intención de vender propiedades. |

| Resultado | La propiedad es subastada por el sheriff del condado u otro funcionario. Sheriff emite una escritura para ganar al postor. | La propiedad es subastada por el prestamista. El prestamista en sí puede ofertar. El postor más alto se convierte en propietario de la propiedad, pero es posible que deba manejar los impuestos a la propiedad no remunerados o los avisos de desalojo para el inquilino actual. |

| Funcionarios involucrados | Sheriff del condado; tribunales. | Registrador del condado para registrar avisos y la escritura en la venta. |

| Si la propiedad no se vende | Los prestamistas reciben la escritura. | Los prestamistas reciben la escritura. |

| Estados donde estén disponibles | Todos excepto Michigan, New Hampshire, Tennessee, Utah, Virginia Occidental y el Distrito de Columbia. | Poco más de la mitad de los Estados Unidos. |

Proceso de ejecución hipotecaria

El proceso varía de estado a estado y puede ser rápido o largo. Las opciones alternativas, como la refinanciación, los arreglos temporales con el prestamista o la bancarrota, pueden ayudar a los propietarios a evitar la ejecución hipotecaria.

En ejecución hipotecaria judicial, el prestamista debe probar que el prestatario ha incumplido su préstamo y ha realizado medidas judiciales. Si el prestatario no puede pagar la deuda, la propiedad es vendida en una subasta por el sheriff del condado u otro funcionario. El postor ganador recibe la escritura a la propiedad. El proceso generalmente toma entre 6 meses y 2 años.

Como la gran mayoría de las ejecuciones hipotecarias no son contabilizadas, la u.S. La industria financiera ha presionado desde el siglo XIX por ejecución hipotecaria no judicial, ejecución hipotecaria que ocurre fuera de los tribunales. La ejecución hipotecaria no judicial ocurre cuando una hipoteca contiene una cláusula de poder de venta, lo que permite al prestamista iniciar una venta de ejecución hipotecaria sin pasar por los tribunales. El prestamista emite un aviso de incumplimiento y notifica al prestatario de este hecho, antes de realizar una subasta de la casa. El prestamista en sí puede ofertar en la subasta, y el ganador recibe la escritura a la casa, aunque podrían verse obligados a demandar por el desalojo de los residentes actuales. El proceso generalmente toma entre 1 mes y 1 año.

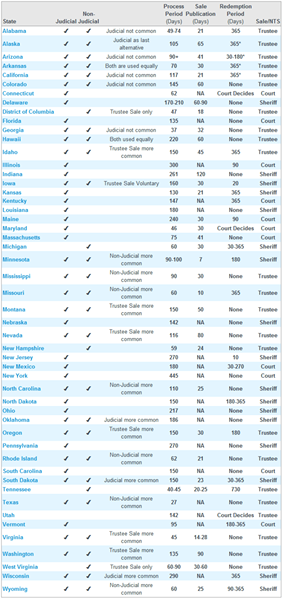

Las reglas de ejecución hipotecaria varían según el estado

La ejecución hipotecaria judicial es una opción disponible en todo u.S. estados excepto Michigan, New Hampshire, Tennessee, Utah, West Virginia y el Distrito de Columbia.

Las ejecuciones hipotecarias no judiciales están disponibles en poco más de la mitad de los Estados Unidos: Alabama, Alaska, Arizona, Arkansas, California, Colorado, Georgia, Hawai, Idaho, Iowa, Michigan, Minnesota, Mississippi, Missouri, Montana, Nevada, New Hampshire, North North, North Carolina, Oklahoma, Oregon, Rhode Island, Dakota del Sur, Tennessee, Texas, Virginia, Washington, West Virginia, Wisconsin, Wyoming y el Distrito de Columbia.

En los estados que permiten ambos tipos de ejecución hipotecaria, se utiliza una ejecución hipotecaria no judicial si el prestatario firmó una hipoteca que incluye una cláusula de poder de venta, que permite al prestamista vender la propiedad para recuperar las deudas impagas. Si esta cláusula no se firmó, el prestamista debe usar la ejecución hipotecaria judicial.

Impacto en la recuperación de la vivienda

La Asociación de Banqueros Hipotecarios (MBA) y otras organizaciones de la industria de préstamos tienden a no gustarle el sistema de ejecución hipotecaria judicial porque se suma a sus costos. En un artículo de diciembre de 2012 en el New York Times, La industria argumentó que la recuperación en el mercado inmobiliario era más lenta en los estados que obligan a los prestamistas a ir a la corte antes de ejecutar la ejecución hipotecaria. Las ejecuciones hipotecarias judiciales tardaron más del doble en estados como Nueva York y Nueva Jersey que el promedio nacional. Sin embargo, la razón de eso no siempre fue que los tribunales estaban empantanados. A menudo, los prestamistas y los propios administradores hipotecarios estaban abrumados con el volumen de ejecuciones hipotecarias y no pudieron reunir toda la documentación necesaria para los tribunales a tiempo. A finales de septiembre de 2012, según el MBA, 6.El 6% de todos los préstamos estaban en ejecución hipotecaria en estados judiciales, en comparación con 2.4% en estados no judiciales. El MBA ha culpado a esto en un proceso "lento" en los estados de ejecución de ejecuciones judiciales por una cartera de ejecuciones hipotecarias en ejecuciones hipotecarias.

Prevención de ejecuciones hipotecarias

Un estudio comparado en 2011 estados que requieren que los prestamistas busquen permiso judicial para ejecutar la ejecución hipotecaria con los estados que no. El estudio encontró que:

Los prestatarios en los estados judiciales no tienen más probabilidades de curar y no más probabilidades de renegociar sus préstamos, pero los retrasos conducen a una acumulación en estos estados de prestatarios persistentemente delincuentes, la gran mayoría de los cuales eventualmente pierden sus hogares. descubrió que evitar la ejecución hipotecaria no era más probable para los prestatarios sujetos a ejecución hipotecaria judicial o leyes que obligan a los prestamistas a esperar 90 días antes de comenzar los procedimientos de ejecución hipotecaria, que para otros prestatarios.

Libros y videos sobre ejecución hipotecaria

Esta es una lista de libros y videos útiles y útiles sobre ejecuciones hipotecarias en Amazon.com:

- 23 defensas legales a la ejecución hipotecaria

- La guía completa para localizar, negociar y comprar ejecuciones hipotecarias

- La guía completa de idiotas para comprar ejecuciones hipotecarias

- El kit de inversionista de propiedades previas a la Forregación: cómo ganar dinero comprando bienes inmuebles en dificultades, antes de la subasta pública

Estadísticas de ejecución hipotecaria

Según Sofi,

- Los principales estados para las tarifas de ejecución hipotecaria en agosto de 2022 fueron Illinois, Delaware y Carolina del Sur.

- California tuvo la mayor cantidad de presentaciones de ejecución hipotecaria (4,241); Vermont tenía la menor (3).

Noticias recientes