Banco VS. Unión de Crédito

- 2511

- 304

- Teresa Sánchez

Si bien los bancos y las cooperativas de crédito son instituciones financieras que ofrecen servicios similares (cuentas de control y ahorro, préstamos para automóviles e hipotecas), la principal diferencia entre un banco y una cooperativa de crédito es que los "clientes" de una cooperativa de crédito son miembros, y ellos ser dueño de la institución. A banco es una empresa, y como la mayoría de las empresas, un banco tiene como objetivo maximizar las ganancias para sus accionistas. A Unión de Crédito es una institución cooperativa, y a menudo sin fines de lucro, que es propiedad de sus miembros (clientes) que eligen democráticamente una junta directiva. Las cooperativas de crédito tienden a centrarse en las necesidades de los miembros e intentan proporcionar crédito a tasas razonables. Hay ventajas y desventajas para participar en cualquier institución financiera.

Cuadro comparativo

| Banco | Unión de Crédito | |

|---|---|---|

|

| |

| Propiedad de | Los bancos son propiedad de accionistas. | Una cooperativa de crédito es propiedad de sus miembros, que son depositantes de dinero en la institución. |

| Afán de lucro | Los bancos tienen como objetivo obtener ganancias para los accionistas. | Las cooperativas de crédito no son con fines de lucro. Cualquier dinero que quede después de los gastos y reservas se transfiera a los clientes (miembros) en forma de tarifas más bajas, tasas de préstamo más bajas, rendimientos de depósito más altos y servicios gratuitos. |

| Tipos | Banco Comercial, Banco Comunitario, Bancos de Desarrollo Comunitario, Banco de Ahorros, Banco de Ahorro Postal y Bancos Privados | Uniones de crédito de consumo y cooperativas de crédito corporativas. |

| Historia | Cartas de crédito utilizadas en el siglo III. Los musulmanes usaron servicios bancarios en el siglo IX. Los hallazgos arqueológicos del siglo XII incluyen controles. | Las cooperativas de crédito son relativamente más nuevas en comparación con los bancos porque la evidencia más temprana conocida de su existencia se remonta a 1852. |

Propiedad

La mayor diferencia entre bancos y cooperativas de crédito se reduce a la propiedad. Originalmente, y como sigue siendo el caso en algunos países, los bancos eran instituciones establecidas por los gobiernos estatales o nacionales para fines de préstamos y préstamos. Poco a poco, los bancos fueron privatizados y llegaron a ser propiedad de accionistas que invirtieron en ellos con la esperanza de obtener mayores rendimientos.

Las cooperativas de crédito, por otro lado, son propiedad de sus clientes, las personas que mantienen cuentas con ellos. Miembros de una cooperativa de crédito eligen la junta directiva de la institución en un sistema de una persona y un voto. El principio básico detrás de la operación de una cooperativa de crédito es mantener el capital y la solvencia. En la mayoría de los casos, las cooperativas de crédito no operan para obtener ganancias, solo para apoyar a sus propietarios financieramente y recompensarlos con tasas de interés más bajas y otras ventajas si los ingresos generados son altos.

Afán de lucro

Los bancos operan exclusivamente en un motivo de ganancias: ganar dinero para los accionistas. La mayoría de los bancos deben beneficiarse de sus actividades diarias para sobrevivir. Obtienen sus ganancias cobrando intereses y tarifas en la mayoría de los servicios financieros, incluidas las tarjetas de crédito y los préstamos.

Las cooperativas de crédito, por otro lado, suelen ser instituciones sin fines de lucro. Estas organizaciones no funcionan para obtener ganancias de sus actividades diarias, pero cuando se obtienen ganancias se transmiten a los clientes directamente en términos de mayores rendimientos de las inversiones y tarifas de interés más bajas. Tenga en cuenta que las cooperativas de crédito no son organizaciones sin fines de lucro, ya que tienen que obtener algunos ingresos netos para permanecer solventes y retener capital; "sin fines de lucro" se refiere a cómo operan las cooperativas de crédito con respecto a las ganancias.

¿Están asegurados los depósitos??

Algunas personas y empresas están preocupadas por la solvencia de su institución financiera. La pregunta que tienen es si sus depósitos son "seguros" en el caso de que el banco pierda dinero en sus inversiones y operaciones de préstamos.

Federal Deposit Insurance Corporation (FDIC) es una organización gubernamental que proporciona un seguro sobre los depósitos que se mantienen en los bancos. Esto es para garantizar la seguridad del dinero almacenado en el banco. La FDIC proporciona un seguro de hasta $ 250,000 por depositante, por banco. La organización tiene una red grande y asegura depósitos en más de 7.800 instituciones.[1] Un banco debe ser miembro de la FDIC para que los depósitos en ese banco estén asegurados. La FDIC también asegura ramas de u.S. bancos en otros países.

Al igual que la FDIC asegura depósitos en los bancos, el Fondo Nacional de Seguros de Acciones de Cooperativa de Credites, que está respaldado por el Gobierno, asegura depósitos en cooperativas de crédito de hasta un total de $ 250,000 en cuentas individuales. Este seguro se aplica a las cuentas en esas cooperativas de crédito que son miembros de la Asociación Nacional de Credit Union (CUNA).

Popularidad

A diciembre de 2013, había poco menos de 6.900 bancos asegurados por la FDIC en la U.S. con un monto total en depósito de $ 9.6 billones.[2] En 2012, había un poco más de 7.160 cooperativas de crédito en la U.S. con $ 1 billón en activos.[3]

En el otoño de 2011, varios bancos, incluidos Bank of America, Wells Fargo, Chase y Citibank, anunciaron que comenzarían a cobrar tarifas por uso de tarjetas de débito. Después de una retroalimentación negativa sustancial, se retiraron de la propuesta. Sin embargo, la Asociación Nacional de Credit Union (CUNA) informó que 650,000 se unieron a las cooperativas de crédito tras el anuncio de Bank of America de su tarifa de tarjeta de débito mensual de $ 5 en septiembre de 2011.[4]

Un movimiento de base, Bank Transfer Day, se lanzó en Facebook en 2011, en respuesta a tales tarifas. Instó a los consumidores a cambiar de grandes bancos a instituciones financieras locales más pequeñas antes del 5 de noviembre de 2011. El movimiento fue bastante exitoso, obteniendo más de 40,000 "me gusta" en menos de dos meses.

Pros y contras de bancos y cooperativas de crédito

Si bien la estructura de propiedad de las cooperativas de crédito puede parecer muy atractiva, no hay un "ganador" claro en el banco vs. debate de la cooperativa de crédito. Los dos tienen ventajas y desventajas.

Debido a que las cooperativas de crédito dependen directamente de sus miembros, las experiencias de servicio al cliente en estas instituciones tienden a ser muy buenas. En una encuesta de satisfacción del cliente de 2012, Credit Unions recibió un puntaje de satisfacción del cliente de 82 en comparación con el puntaje general de los bancos de 77. Los bancos más pequeños tenían más probabilidades de recibir calificaciones de satisfacción del cliente más altas que los bancos grandes, como Bank of America, que obtuvo 66.

En general, las cooperativas de crédito ofrecen un mayor interés en cuentas de ahorro y tasas de interés más bajas y tarifas de préstamos. Sin embargo, cuando se trata de préstamos grandes, como hipotecas o préstamos para automóviles, es aconsejable verificar las mejores tarifas. Algunos bancos grandes competirán contra las cooperativas de crédito al igualar o incluso superar sus tasas de interés. Es probable que los pequeños prestamistas independientes que se especializan en hipotecas (como [5] y providente) ofrecen mejores tarifas que los bancos y las cooperativas de crédito, pero generalmente terminan vendiendo sus hipotecas a grandes bancos dentro de un mes.

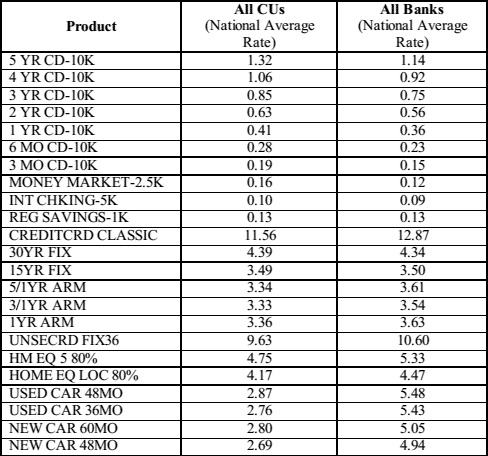

Una comparación de los ahorros promedio y las tasas de préstamo en Credit Unions (CUS) y los bancos, a marzo de 2014. Fuente: NCUA.gobierno.

Una comparación de los ahorros promedio y las tasas de préstamo en Credit Unions (CUS) y los bancos, a marzo de 2014. Fuente: NCUA.gobierno. Aunque los bancos, especialmente los bancos grandes, a menudo son conocidos por sus tarifas, las cooperativas de crédito han sido los que aumentan las tarifas de sobregiro en los últimos años.[6] En general, las cooperativas de crédito tienen menos tarifas (o no), mientras que los bancos tienen una serie de tarifas diferentes, pero cada institución financiera es diferente. Solicite un programa de tarifas antes de registrarse en cualquier cuenta financiera.

A veces, los bancos tienen ventajas que las cooperativas de crédito no lo hacen, especialmente cuando se trata de accesibilidad y usabilidad. Si bien las cooperativas de crédito han hecho mucho en los últimos 15 a 20 años para expandir sus sucursales y redes de cajeros automáticos, las cooperativas de crédito aún son más pequeñas y tienen menos conexiones que los bancos. Si tener una gama completa de servicios disponibles en todo momento, desde todos los lugares, es obligatorio, un banco grande es probable que sea la mejor opción.

Historia

Las cartas de crédito conocidas como Sukuk fueron emitidas por bancos ubicados en territorios persa durante el siglo III. En 1407, el primer banco de depósito estatal conocido fue fundado en Génova, Italia. Se sabía que las familias de Bardi y Peruzzi dominaron la industria bancaria durante el siglo XIV.

Las cooperativas de crédito son más nuevas que los bancos, con la evidencia más temprana conocida de su existencia que se remonta a 1852. A Franz Hermann Schulze-Delitzsch, un economista alemán, se le atribuye el establecimiento de las primeras instituciones de cooperativas de crédito en el mundo, que se ubicaron en Eilenburg y Delitzsch. Más tarde, en 1864, Friedrich Wilhelm Raiffeisen fundó la primera cooperativa de crédito rural en Heddesdorf, Alemania.

El Populaire de Lévis de Caisse fue la primera cooperativa de crédito en Quebec, Canadá; Comenzó operaciones el 23 de enero de 1901, con un depósito de diez centavos. Calle. Mary's Credit Union of Manchester, New Hampshire, en los Estados Unidos posee la distinción como la primera U.S.-Cooperation Based. Edward Filene jugó un papel vital en la expansión de las cooperativas de crédito en la U.S.

Tipos de bancos y cooperativas de crédito

Por lo general, hay una amplia variedad de bancos diferentes dentro de cada comunidad. Algunos tipos comunes de bancos incluyen lo siguiente:

- Banco Comercial es el término utilizado para un banco normal para distinguirlo de un banco de inversión (aunque puede haber una superposición considerable entre los dos).

- Bancos comunitarios son instituciones financieras operadas localmente que permiten a los empleados a tomar decisiones locales para atender a sus clientes y a los socios. Ver también Banco de sucursal vs Banca unitaria.

- Bancos de desarrollo comunitario son bancos regulados que brindan servicios financieros y crédito a mercados o poblaciones desatendidos.

- Bancos de inversión Ofrecer servicios bancarios especializados y centrarse en transacciones de inversión complejas.

- Bancos de ahorro postales ¿Están los bancos de ahorro asociados con los sistemas postales nacionales?.

- Bancos privados son bancos que administran los activos de las personas con un alto patrimonio.

- Bancos en alta mar se definen como bancos ubicados en jurisdicciones con bajos impuestos y regulación. Muchos bancos en alta mar son esencialmente bancos privados.

- Construyendo sociedades y Landesbanks son instituciones que realizan banca minorista. El último término es alemán.

- Bancos éticos Priorice la transparencia de todas las operaciones y haga solo lo que consideran inversiones socialmente responsables.

- Bancos de ahorro son bancos cuyo objetivo es proporcionar productos de ahorro de fácil acceso a todos los datos demográficos en una población.

Los dos tipos principales de cooperativas de crédito (que no son necesariamente mutuamente excluyentes) son:

- Uniones de crédito que atienden a clientes individuales.

- Uniones de crédito que atienden a clientes corporativos.