Coseguro vs. Copa

- 1279

- 19

- Horacio Apodaca

El seguro de salud rara vez cubre el 100% de sus costos de atención médica. Los costos que no están cubiertos se llaman gastos de bolsillo para el paciente. Estos son de dos tipos - copa y coseguro. Esta comparación explica la diferencia entre los dos, así como los términos relacionados deducible y de bolsillo máximo.

Cuadro comparativo

| Coseguro | Copa | |

|---|---|---|

| Qué es? | Un porcentaje de beneficios cubiertos que el paciente es responsable de pagar. | Una cantidad plana que el paciente paga a un proveedor de atención médica (o farmacia) en cada visita. |

| Cantidades típicas | 10-40% de la tasa contratada del proveedor de atención médica con la aseguradora | $ 15 - $ 50 |

Que es el copago?

Un copago o copago es la cantidad de dinero que debe pagar directamente al proveedor de atención médica (médico, hospital, etc.) por visita, o para una farmacia para cada receta llena.

Los copagos desalientan las visitas innecesarias haciendo que el paciente sea responsable de una pequeña porción de sus costos de salud. Los copagos suelen ser de $ 15 a $ 50 por visita, pero pueden variar según los siguientes factores:

- Especialistas vs. Médicos generales: los copagos para visitas especializadas suelen ser más altos que para los médicos generales.

- Genéricos vs. Medicamentos de marca: los copagos para medicamentos recetados cuestan alrededor de $ 5 a $ 20 por receta, con copagos más bajos para genéricos vs. Drogas de marca. Esto proporciona un incentivo para reducir los costos mediante el uso de medicamentos que son químicamente equivalentes pero más baratos.

- In-Network vs. Fuera de la red: compañías de seguros contratan a los proveedores de atención médica para acordar las tasas de reembolso. Cuando ves a un proveedor "en la red" - yo.mi., Un proveedor con el que la compañía de seguros tiene un acuerdo: puede pagar un copago más bajo que cuando ve a un médico fuera de la red.

Los copagos son aplicables hasta que se alcanza el máximo de bolsillo anual, pero muchos planes de seguro renuncian a los copagos para visitas preventivas de cuidados, como físicos anuales o chequeos de bienestar infantil.

Los planes de salud de alto deducible (HDHP) generalmente no tienen copago.

Que es el coseguro?

El copago suele ser demasiado pequeño para cubrir todas las tarifas del proveedor. El proveedor recoge el copago del paciente al momento del servicio y factura a la compañía de seguros. Si el proveedor está en la red, la compañía de seguros primero reduce la "cantidad permitida" a la tarifa previa negociada para ese servicio (más sobre esto en el ejemplo a continuación). Si se ha cumplido el deducible, el plan de seguro cubre un gran porcentaje (generalmente 60-90%, dependiendo del plan) del monto permitido. El paciente es responsable del saldo (10-40% de la cantidad permitida). Este equilibrio se llama coseguro.

El coseguro puede ser mayor cuando ves a un proveedor fuera de la red, pero permanece igual si ves un médico de cabecera o un especialista.

¿Qué es un deducible??

El deducible anual especificado en su plan es el coseguro total que debe pagar en un año calendario antes de que la compañía de seguros comience a pagar los costos de atención médica.

¿Los copagos cuentan para el deducible??

No, los copagos no cuentan para el deducible. Sin embargo, los copagos cuentan para el anual de bolsillo máximo, Cuál es el monto total que puede pagar por todos sus costos de atención médica en un año determinado, incluidos los copago y el coaseguro.

Este video explica deducibles, coseguros y copago:

Copa de copago, coseguro y ejemplo deducible

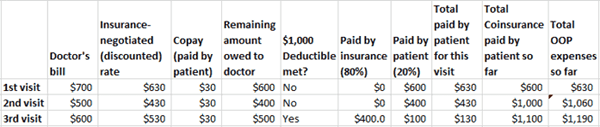

Suponga que un plan tiene un deducible de $ 1,000, $ 30 de copago y 20% de coseguro.

La paciente hace su primera visita a un médico en ese año. Como cada visita, ella paga un copago de $ 30 en el momento de la visita. Supongamos que la factura total de esa visita es de $ 700. El médico está en la red del plan para que la compañía de seguros obtenga una tarifa con descuento de $ 630 para esa visita. Después de restar el copago de $ 30 del paciente, el saldo adeudado al médico es de $ 600.

Si se hubiera cumplido el deducible, la compañía de seguros habría pagado el 80% de este saldo de $ 600. Sin embargo, dado que el deducible aún no se ha cumplido, el paciente es responsable de los $ 600 completos.

Una ilustración de cómo se calcula la responsabilidad del paciente por los costos de atención médica teniendo en cuenta el copago, el coseguro y los deducibles. Haga clic en la imagen para expandirse.

Una ilustración de cómo se calcula la responsabilidad del paciente por los costos de atención médica teniendo en cuenta el copago, el coseguro y los deducibles. Haga clic en la imagen para expandirse. La segunda visita es similar. La factura del médico de $ 500 se descuenta a $ 430 debido a la tarifa preferida que la compañía de seguros obtiene. El paciente paga un copago de $ 30 y el saldo es de $ 400. Dado que el deducible de $ 1,000 aún no se ha cumplido, el paciente también es responsable de estos $ 400.

Pero los $ 600 de la primera visita y los $ 400 de la segunda visita totalizan $ 1,000 y sirven para cumplir con el deducible. Entonces, para la tercera visita, el plan de seguro aumenta y comienza a pagar los costos de atención médica.

En nuestro ejemplo, la factura del médico para la tercera visita es de $ 600, con descuento a $ 530. El paciente todavía paga un copago de $ 30 incluso después de que se cumple el deducible. Para el saldo de $ 500, los planes paga el 80%, o $ 400 y el paciente es responsable del 20%, o $ 100.

Otras Consideraciones

Navegar por el laberinto de seguro de salud puede ser un desafío porque hay otras variables involucradas. Por ejemplo,

- Algunos planes tienen diferentes deducibles para los proveedores de trabajo en red y fuera de la red.

- Algunos planes cuentan los montos de copago para el deducible; la mayoría no.

- No todos los planes tienen un máximo de bolsillo. Para los planes que lo hacen, no tiene que pagar más copago o coeSeance una vez que alcanza ese límite en gastos totales de bolsillo para el año, .

- Algunos planes tienen un máximo de por vida, por lo que la compañía de seguros deja de pagar la atención médica si ya han pagado esa cantidad durante la vida útil del paciente.

- La atención preventiva, como las vacunas para niños, generalmente se cubre al 100%. Se renuncian los copagos y los deducibles no se aplican en tales casos.

- Incluso con un deducible, a menudo es ventajoso tener un seguro debido al descuento de tarifas negociado por una aseguradora con el proveedor. i.mi. La tarifa que los proveedores de atención médica pueden cobrar por un servicio en particular es menor si el paciente está asegurado.