Interés compuesto vs. Interés simple

- 4321

- 1179

- Maricarmen Moya

El interés es una tarifa por pedir dinero prestado. Cuando las personas invierten su dinero, el banco les paga intereses porque el banco ha pedido prestado dinero al depositante. Por el contrario, cuando las personas toman un préstamo o una hipoteca, pagan intereses al banco. En la mayoría de los casos, esto es interés compuesto, lo que significa que el interés se paga no solo por el monto del depósito original, sino también en cualquier acumulado interés. A diferencia de, interés simple solo se paga en el depósito original. El efecto de esto es que la cantidad de interés ganado cada año no cambia con un interés simple, pero aumenta con el interés compuesto.

Cuadro comparativo

| Interés compuesto | Interés simple | |

|---|---|---|

| Introducción (de Wikipedia) | El interés compuesto surge cuando se agrega intereses al principal, de modo que, a partir de ese momento, el interés que se ha agregado también gana intereses. Esta adición de interés al director se llama compuesto. | El interés simple se calcula solo en el monto principal, o en esa parte del monto principal que permanece sin pagar. |

| Fórmula para el cálculo | A = p * (1 + r)^n, donde a es la cantidad total adeudada si se invierte un principal p a una tasa de interés compuesta de R por período, y n es el número de dichos períodos. | A = p * r * n, donde a es la cantidad adeudada cuando el principal p se invierte a una tasa r por un período de tiempo n. |

¿Qué es un simple interés??

El interés es una tarifa por pedir dinero prestado. Cuanto mayor sea la cantidad prestada (principal), mayor es la tarifa. Por lo tanto, el interés generalmente se calcula como un porcentaje del principal. Este porcentaje se llama tasa de interés. Por ejemplo, si se pusieran prestados $ 100 al 10% por año durante 1 año, el monto a reembolsar al final del año sería de $ 110.

Fórmula de interés simple

La fórmula matemática para calcular el interés simple es

dónde riñonal es la tasa de interés del período (la tasa de interés I dividido por el número de períodos metroT), B0 el saldo inicial y metroT El número de períodos de tiempo transcurridos.

¿Qué es el interés compuesto??

El interés simple rara vez se usa en préstamos y depósitos comunes debido al valor de tiempo del dinero. Cuando los intereses ganados en un período específico se agregan al director, esto se llama compuesto. Esto significa que en el próximo período, el interés se calcula en la cantidad nueva (más alta) en lugar de la cantidad original. En efecto, el principal sigue aumentando a medida que se acumulan intereses, lo que resulta en ingresos de intereses cada vez más altos. Durante un largo período de tiempo, esto tiene un gran impacto en las ganancias. Este fenómeno se llama el Magia de compuesto y se explica más a fondo en el siguiente ejemplo.

Fórmula de interés compuesto

Lo matemático para calcular el interés compuesto es

dónde A es el monto o el valor futuro del depósito, PAG es el monto del depósito inicial (o el valor presente), i es la tasa de interés efectiva por período, y norte es el número de períodos.

Tenga en cuenta que, dado que esta es una función exponencial, la cantidad aumenta no linealmente cuando la duración de la inversión (norte) aumenta.

Ejemplo de interés compuesto simple vs

Un ejemplo de la magia de la compuesta.

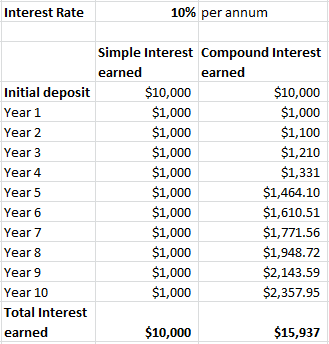

Un ejemplo de la magia de la compuesta. Digamos que depositó $ 10,000 y lo ahorró en el banco durante 10 años y tuvo una tasa de interés del 10%. Si ganó un 10% de interés simple cada año, terminaría los 10 años con un ingreso total de intereses de $ 10,000 (i = 10,000 x 0.10 x 10).

Sin embargo, si el interés se agravó, los ingresos por intereses en cada año serían más altos que el año anterior. Y al final de 10 años, habría ganado $ 15,937 en intereses.

¿Por qué se cobra el interés??

El interés no siempre se cobra cuando se toma prestado el dinero. Por ejemplo, al tomar prestado a amigos, padres u otros familiares, el prestamista puede optar por no exigir interés. Sin embargo, hay varias razones para que los intereses sean cargados justificadamente, que incluyen:

- Riesgo de incumplimiento: Es posible que el prestatario no reembolse el dinero. El riesgo de incumplimiento es diferente para cada prestatario; Más prestatarios dignos de crédito tienen un menor riesgo de incumplimiento. Sin embargo, siempre existe un riesgo y el prestamista debe ser compensado por este riesgo.

- Costo de oportunidad: El prestamista podría emplear pilandosamente la capital en otro lugar en lugar de prestar al prestatario. Esto se llama costo de oportunidad. Al prestar el dinero a un prestatario específico, el prestamista cierra todas las demás vías para usarlo para obtener ganancias.

- Inflación: El valor del dinero disminuye con el tiempo debido a la inflación. Si se prestan $ 100 hoy y se pagará dentro de 3 años, valdrá la pena equivalentes a los mismos $ 100 a solo $ 98.

La tasa de interés depende de todos estos factores, pero generalmente existen leyes de usura que prohíben cobrar intereses por encima de una cierta tasa. A lo largo de la historia ha habido muchas leyes y prohibiciones religiosas sobre la usura.