Diferencia entre el costo de absorción y el costo marginal

- 1283

- 298

- Benjamín Urrutia

La valoración del inventario es un componente importante en el cálculo del costo de los bienes vendidos y puede usarse como garantía para préstamos. Se puede definir como el costo asociado con el inventario en una entidad al final del período de informe. La valoración del inventario se basa en los costos incurridos por una entidad para adquirir el inventario.

La importancia de la valoración del inventario es;

- Impacta los niveles de ganancias informados por los cuales si una entidad registra una valoración más alta en el inventario final, se cobran menos gastos al costo de los bienes vendidos. Por otro lado, si una entidad registra una valoración más baja en el inventario final, se cobran más gastos al costo de los bienes vendidos.

- En los casos en que una entidad ha llevado a cabo un monto del préstamo del prestamista, puede haber un acuerdo que restrinja el monto establecido de los activos corrientes a los pasivos corrientes. La valoración del inventario es crítica ya que el inventario es la parte más grande de la relación actual.

- Impuestos sobre la renta: la valoración del inventario afecta el impuesto sobre la renta, por el cual el método elegido para manejar el flujo de costos puede reducir o aumentar la cantidad total de impuestos sobre la renta pagados.

Hay dos enfoques de uso común en la valoración del inventario. Estos son costos de absorción y costos marginales.

¿Qué es un costo de absorción??

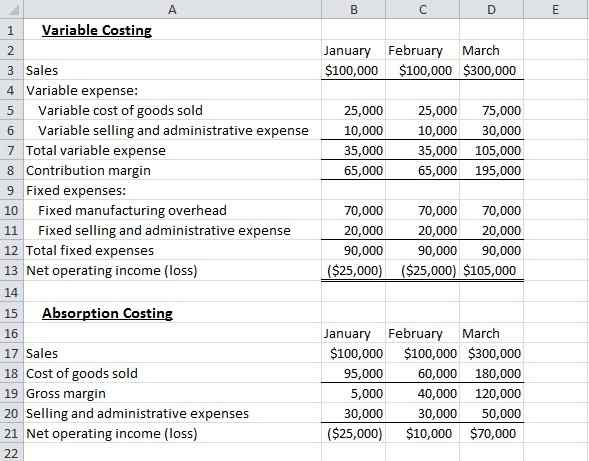

También se conoce un costo total, es un sistema de costo mediante el cual se supone que todos los costos de fabricación, incluidos los costos variables y fijos. Los costos del período, en este caso, incluyen costos administrativos, de venta y generales que no entran en el costo del producto, sino que se expensan en el período incurrido. Los costos del producto que incluyen gastos generales de fabricación variable, mano de obra directa, gastos generales fijos y material directo son costos que van al producto.

Las ventajas asociadas con el costo de absorción incluyen;

- Cumple con GAAP (principios contables generalmente aceptados)

- Tiene en cuenta todos los costos de producción

- Ayuda en la estimación de los costos laborales y las ganancias en los trabajos mediante la absorción de gastos generales en los costos de los productos.

Sin embargo, tiene algunas desventajas

- Proporciona un análisis deficiente de los costos de los productos

- Puede afectar negativamente el nivel de ganancia de una empresa porque todos los costos fijos no se restan de los ingresos a menos que se vendan los productos

- Es complejo de operar

¿Qué es un costo marginal??

Un costo marginal es el costo de una unidad de producción adicional. El costo marginal es una técnica de costo por la cual el costo marginal se cobra a unidades de costos, mientras que el costo fijo se cancela por completo con la contribución.

El costo marginal es útil en cierta toma de decisiones en un negocio sobre asuntos como si continuar con un servicio o producto, reemplazo de maquinaria y para determinar el nivel apropiado de actividad, a través del análisis de equilibrio. Esto ayuda en la reflexión sobre cómo la ganancia general se ve afectada por la disminución o el aumento de los niveles de producción.

En costo marginal;

- Los precios se determinan en función de la contribución marginal y el costo marginal

- Los costos involucrados son costos variables y fijos y se clasifican sobre la variabilidad base

- La rentabilidad de un producto se basa en el margen de contribución

- Solo se tienen en cuenta los costos variables al valorar los productos terminados y el trabajo en progreso

Las ventajas del costo marginal son;

- Los costos fijos se clasifican como un costo de período y se cobran en su totalidad al período de mención

- Es útil en el proceso de toma de decisiones

- Previene la absorción bajo o excesiva de los gastos generales

- La contribución por unidad es constante y no cambia en los volúmenes de cambio

- Es simple de operar

Sin embargo, tiene algunas desventajas

- El cierre no se valora de acuerdo con los estándares de contabilidad

- Los costos de producción fijos no se distribuyen entre unidades de producción

Similitudes entre el costo de absorción y el costo marginal

- Ambos juegan un papel muy importante en la valoración del inventario

Diferencias entre el costo de absorción y el costo marginal

-

Definición de absorción y costo marginal

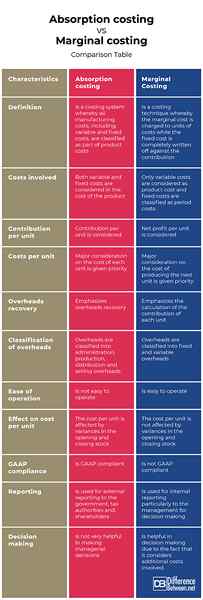

El costo de absorción es un sistema de costo por el cual todos los costos de fabricación, incluidos los costos variables y fijos, se clasifican como parte de los costos del producto, mientras que el costo marginal es una técnica de costo es la cual el costo marginal se cobra a unidades de costos, mientras que el costo fijo se desprende por completo. la contribución.

-

Costos involucrados en la absorción y el costo marginal

En el costo de absorción, los costos variables y fijos se consideran en el costo del producto. Por otro lado, en el costo marginal, solo los costos variables se consideran como costos del producto y los costos fijos se clasifican como costos de período.

-

Contribución por unidad

En el costo de absorción, la contribución por unidad se considera, mientras que en el costo marginal, se considera el beneficio neto por unidad.

-

Costos por unidad

En el costo de absorción, se da prioridad a la consideración importante sobre el costo de cada unidad. Sin embargo, en el costo marginal, la consideración importante sobre el costo de producir la siguiente unidad tiene prioridad.

-

Recuperación de sobrecarga

El costo de absorción enfatiza la recuperación de los gastos generales, mientras que el costo marginal enfatiza el cálculo de la contribución de cada unidad.

-

Clasificación de gastos generales

En el costo de absorción, los gastos generales se clasifican en administración, producción, distribución y venta de gastos generales. Por otro lado, en el costo marginal, los gastos generales se clasifican en gastos generales fijos y variables.

-

Facilidad de operación

Si bien el costo de absorción no es fácil de operar, el costo marginal es fácil de operar.

-

Efecto sobre el costo por unidad

En el costo de absorción, el costo por unidad se ve afectado por las variaciones en el stock de apertura y cierre, mientras que en el costo marginal, el costo por unidad no se ve afectado por las variaciones en las acciones de apertura y cierre.

-

Cumplimiento de GAAP

Si bien el costo de absorción cumple con los PCGA, el costo marginal no cumple con los GAAP.

-

Informes

El costo de absorción se utiliza para informar externos al gobierno, las autoridades fiscales y los accionistas, mientras que el costo marginal se utiliza para informar internos, particularmente a la gerencia para la toma de decisiones.

-

Toma de decisiones

Si bien el costo de absorción no es muy útil para tomar decisiones gerenciales, el costo marginal es útil en la toma de decisiones debido al hecho de que considera costos adicionales involucrados.

Costeo de absorción VS. Costeo marginal: tabla de comparación

Resumen del costo de absorción vs. Costos marginales

Las ganancias generadas difieren, dependiendo de qué método de costo se utilice. Esto se debe a que el método de costo de absorción incluye costos de producción fijos para la producción, mientras que el método de costeo marginal no. El costo de absorción también crea variaciones en los niveles presupuestados y reales porque los gastos generales fijos siguen siendo los mismos, independientemente de los niveles de producción. Ambos se pueden usar, dependiendo de los modelos de preferencia y de negocios de una entidad.

- « Diferencia entre la carta de presentación y el currículum

- Diferencias entre el mercado bajista y el mercado alcista »