Diferencia entre la relación de prueba de ácido y la relación actual

- 3289

- 902

- Miguel Arias

Dirigir cualquier negocio no es caminar por el parque. Si bien la mayoría de las empresas priorizan los activos como una medida de éxito, la liquidez es igualmente importante. ¿Qué es liquidez?? Así es como rápido una empresa puede convertir activos en efectivo. Por muy rentable que sea una empresa, la no liquidez nunca es una buena señal. Por ejemplo, si las cosas salen mal y el negocio necesita ayuda, la liquidez es una de las primeras cosas que los acreedores necesitarán saber, junto con otros factores, como la rentabilidad.

Afortunadamente, conocer el nivel de liquidez de un negocio no es la ciencia de los cohetes. Entre los métodos que se utilizan para medir la liquidez incluyen la relación de prueba de ácido y los métodos de relación de corriente. Discutamos cómo se derivan estas dos proporciones y las diferencias entre las dos.

¿Qué es la relación de prueba de ácido??

También se conoce una relación rápida, la relación de prueba de ácido excluye el inventario en el cálculo de la liquidez. Esto se debe a que el inventario es menos líquido en comparación con otros activos actuales, especialmente para las empresas en los sectores minoristas y de fabricación. En la mayoría de los casos, tales empresas tienen un inventario significativo que es el activo actual más valioso. Esta relación solo involucra activos que son muy líquidos y se pueden convertir en efectivo en 90 días o menos.

Tiene en cuenta los equivalentes de efectivo y efectivo, cuentas por cobrar y valores comercializables. Los pasivos actuales utilizados para calcular la relación de prueba de ácido incluyen cuentas por pagar, deudas a corto plazo y otras deudas, así como pasivos acumulados.

Para calcular la relación de prueba de ácido, reste el inventario de los activos corrientes y divida por pasivos corrientes. La ración de prueba de ácido proporciona una mejor posición de liquidez en comparación con la relación actual. Mientras

Se considera que las empresas que tienen una relación de prueba de ácido de menos de una están en una mejor posición financiera en comparación con las que tienen una proporción de menos de uno.

¿Qué es una relación actual??

También conocido como la relación de capital de trabajo, la relación actual es una medida de la capacidad de una empresa para pagar pasivos a corto plazo utilizando activos corrientes. En el balance general de una empresa, la relación representa el valor de los activos que se pueden convertir en efectivo en un año.

Algunos de los activos actuales utilizados incluyen cuentas por cobrar de cuentas, efectivo y equivalentes de efectivo, gastos prepagos, valores comercializables e inventario. Los pasivos actuales utilizados incluyen cuentas por pagar, deuda a corto plazo y pasivos acumulados.

Para calcular la relación actual, los activos corrientes se dividen por pasivos corrientes. Similar a la relación de prueba de ácido, las compañías que tienen una relación actual de menos de uno tienen menos activos corrientes en comparación con los pasivos. Esto significa que la empresa sería considerada como un riesgo financiero por los acreedores, ya que las posibilidades de pagar sus obligaciones a corto plazo son más difíciles. Las empresas que tienen una relación actual de más de una se consideran más líquidas y tienen una mejor oportunidad de obtener crédito si es necesario.

Similitudes entre la relación de prueba de ácido y la relación actual

- Ambos se usan para determinar la liquidez de

Diferencias entre la relación de prueba de ácido y la relación actual

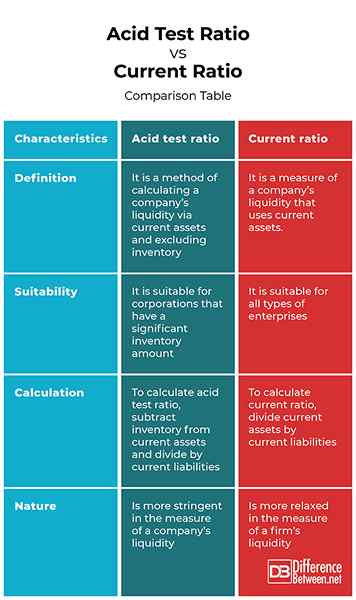

Definición

La relación de prueba de ácido es un método para calcular la liquidez de una empresa a través de los activos actuales y excluir el inventario. Por otro lado, la relación actual es una medida de la liquidez de una empresa que utiliza activos actuales.

Idoneidad

Mientras que la relación de prueba de ácido es adecuada para corporaciones que tienen una cantidad significativa de inventario, la relación actual es adecuada para todo tipo de empresas.

Cálculo

Para calcular la relación de prueba de ácido, reste el inventario de los activos corrientes y divida por pasivos corrientes. Por otro lado, para calcular la relación actual, divide los activos corrientes por pasivos corrientes.

Naturaleza

La relación de prueba de ácido es más estricta en la medida de la liquidez de una empresa. Por otro lado, la relación actual está más relajada en la medida de la liquidez de una empresa.

Relación de prueba de ácido vs. Relación actual: tabla de comparación

Resumen de la relación de prueba de ácido vs. Radio actual

La relación de prueba de ácido es un método para calcular la liquidez de una empresa a través de los activos actuales y excluir el inventario. Se calcula restando el inventario de los activos corrientes y dividiéndolo por pasivos corrientes. Por otro lado, la relación actual es una medida de la liquidez de una empresa que utiliza activos actuales. Se calcula dividiendo los activos corrientes por pasivos corrientes.

Preguntas frecuentes

¿Por qué la relación de prueba de ácido siempre es menor que la relación actual??

Esto se debe a que una relación de prueba de ácido de 1: 1 siempre es preferible, mientras que la relación de corriente ideal de 2: 1 es preferible.

¿Cómo interpretamos una relación actual y una relación de prueba de ácido??

Cualquier cosa más de 1 en la relación actual o la relación de prueba de ácido muestra que la compañía es lo suficientemente líquida como para pagar sus deudas.

¿Cuál es un ejemplo típico de la diferencia entre la relación de prueba de ácido y la relación de corriente??

Para una empresa que tiene activos actuales valorados en $ 100,000 y pasivos corrientes de $ 50,000, la relación actual es 2 o 2: 1. Esto se deriva dividiendo los activos corrientes totales por los pasivos corrientes totales. Para una compañía que tiene activos rápidos valorados en $ 40,000 y los pasivos corrientes totales de $ 50,000, la relación de prueba de ácido es 0.8 o 0.8: 1.

Cuál es una mejor relación actual o relación rápida?

La relación rápida es mejor ya que es más estricto para determinar la liquidez de una empresa.

- « Diferencias entre la depreciación acelerada y la línea recta

- Diferencia entre actuario y contador »