Diferencia entre anualidad y seguro de vida

- 1642

- 317

- Adriana Preciado

Se deben considerar tanto la anualidad como el seguro de vida al hacer sus planes financieros. Aunque los dos términos se consideran de una forma u otra hasta la muerte, la anualidad se compra en caso de que vive lo suficiente, mientras que el seguro de vida se compra cuando considera la posibilidad de morir demasiado pronto. En un lenguaje más descriptivo, la anualidad está destinada a respaldarlo en caso de que su vida supera a sus activos. El seguro de vida significa proporcionar una cobertura económica para las personas que dependen de usted, en caso de que muera.

Definición de términos

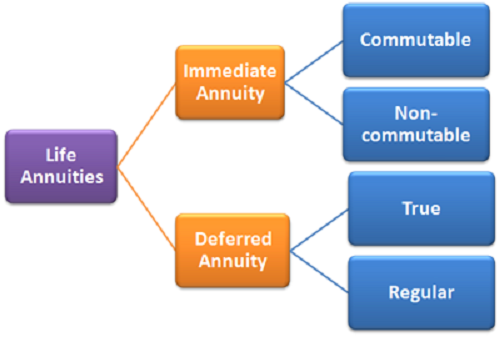

Anualidad

En el idioma de Layman, la anualidad se puede definir como una gran cantidad de dinero que invierte, para proporcionarle un flujo mensual de beneficios en un período fijo o de por vida.

Anualidad inmediata

La anualidad inmediata es donde, cuando paga una cantidad determinada de dinero a su compañía de seguros, la compañía le proporcionará un pago regular, por un período de tiempo determinado, que en la mayoría de los casos, siempre que viva.

Renta vitalicia diferida

Cuando la anualidad se conoce como diferido, debe invertir en una compañía de seguros. El impuesto que se habría cobrado por cualquier inversión permanece diferido, en este caso, hasta el momento en que hará un retiro (1). Para cualquier retiro que se realice antes de que llegue el tiempo establecido, se impone un impuesto de multa junto con otros impuestos ordinarios.

Para las personas con mucho dinero, tener una anualidad diferida es una forma de evitar legalmente impuestos sobre sus inversiones, mientras los tome.

Seguro de vida

El seguro de vida es una red de seguridad que se coloca en contra de cualquier pérdida financiera que emane de la muerte de la persona asegurada. Cuando la persona asegurada falleció, los beneficios del seguro de vida se transfieren a un "beneficiario", para actuar como un colchón contra la pérdida financiera.

El propósito de un seguro de vida es ofrecer suficiente seguridad financiera a los dependientes, en caso de que el sostén de la familia desee que los dependientes continúen obteniendo un suministro constante de beneficios financieros incluso después de la muerte.

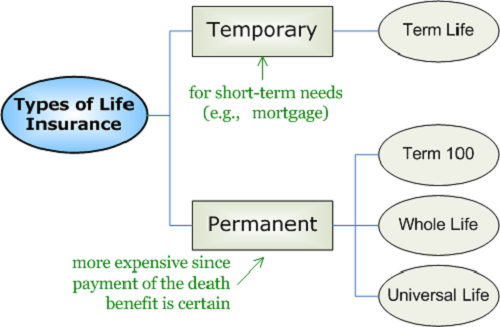

Seguro de término de vida

Este acuerdo de seguro está destinado a proporcionar algunos beneficios después de la muerte, durante un período de años, pero no una vida útil. El término en el que se proporcionan los beneficios se determina por el tipo de seguro a plazo que comprará. Si muere antes de que finalice el término acordado, los beneficiarios que designó recibirán beneficios. Si morirá después de que termine el término acordado, no habrá ningún beneficio transferido a sus beneficiarios.

Seguro de vida completo

Este tipo de seguro de vida ofrece un beneficio por muerte a sus dependientes, ya sea lo suficientemente mayor o no. Esta opción proporciona el beneficio en cualquier momento de su muerte, siempre que esté en buenos términos con la política de pago de su prima.

Un análisis comparativo entre la anualidad y el seguro de vida

Similitudes clave

Hay similitudes clave entre los dos sujetos. Los dos productos son una instalación destinada a proteger los intereses futuros del individuo. Ninguno de los dos productos de seguros tiene un beneficio inmediato.

Los dos productos de seguros son similares en que están destinados a ser útiles, para situaciones que pueden estar más allá de la capacidad del individuo en la evitación. Si bien uno puede diferir la jubilación, es difícil determinar si será financieramente estable después de que se haya retirado o no.

Diferencias clave

Razones para comprar

Hay razones muy diferentes por las que se considera al comprar una anualidad o un seguro de vida. Para una anualidad, lo compra con el fin de asegurar su futuro con ingresos, en caso de que se retire o pierda su trabajo. Por otro lado, comprar un seguro de vida está motivado por el hecho mismo de que la muerte es real, y usted querría vivir las disposiciones financieras a sus dependientes después de que esté muerto.

Cómo la compañía de seguros realiza los pagos

Para una anualidad, hay diferentes formas en que la compañía de seguros lo paga, en función de si la anualidad es diferida o inmediata. Cuando la anualidad es inmediata, el pago realizado es un ingreso de toda una vida. La opción de anualidad diferida paga una suma de los bultos y los ingresos que se deben pagar.

Por otro lado, para el seguro de por vida, ya sea un término o un seguro de vida completo, los beneficios pagados después de la muerte de la aseguradora se pagan en su totalidad al beneficiario. La suma global se determina al momento de comprar el seguro por el titular de la póliza.

Beneficios en el caso de la muerte

Esta es una de las principales áreas de confusión en las que a las personas les resulta difícil distinguir entre los dos sujetos.

En anualidad, los pagos de beneficios en el caso de la muerte requieren más comprensión. Cuando se produce la muerte durante el período de pagar la anualidad, la situación se trata de manera diferente a cuando existe la aparición de la muerte después de que los beneficios de la anualidad han comenzado a pagarse al beneficiario.

Para la anualidad inmediata, los pagos de beneficios se detienen cuando el individuo muere, ya que se supone que los beneficios se benefician cuando están vivos. Sin embargo, hay algunas garantías establecidas.

En el caso de la anualidad diferida, si un individuo muere antes de completar el pago de su tarifa de anualidad, entonces la compañía de seguros reembolsa todas las primas que la persona había pagado, hasta el punto de la muerte.

Para el seguro de vida, ya sea a término o completo, se entiende fácilmente que los beneficios solo se pagan al superar a los dependientes o beneficiarios cuando el titular de la póliza muere.

Resumen

Aunque los dos temas de discusión muestran una similitud en cierta medida, las diferencias son principalmente como resultado de los objetivos que el cliente, quién es el titular de la política, desea cumplir con. La anualidad es considerada más por personas preocupadas por sus días de jubilación, mientras que el seguro de vida se asocia principalmente con estar preparado para lo que no se sabe.

| Nota | Anualidad | Seguro de vida |

| Objetivo | Es principalmente para asegurar un ingreso después de haber retirado | Es un plan para el futuro, atender lo que no se sabe. |

| Pago de beneficios | La anualidad madurada se paga solo cuando el titular de la póliza está vivo | Un seguro de vida madurado solo se puede pagar una vez que el titular de la póliza está muerto. |

| Modo de pago | Los beneficios se pagan en asignaciones regulares por anualidad diferida. | Ya sea a plazo o seguro de vida completo, la compañía de seguros pagan los beneficios como una suma global. |

Para las dos entidades, es correcto considerarlos como entidades muy diferentes, cuyas diferencias distinguen claramente sus funciones y características. Es importante tener en cuenta que cuando el seguro de vida es un producto para ayudar a sus dependientes de su muerte, la anualidad se establece para proporcionar una red de captura para mantenerlo con ingresos durante el tiempo que viva. Por lo tanto, es posible tener los dos productos de seguro para usted. La anualidad lo beneficiará como un individuo mientras vive, y un seguro de vida beneficiará a sus dependientes y beneficiarios después de que pase.