Diferencia entre activos y pasivos

- 3228

- 1036

- Lourdes Fuentes

Activos Consulte los recursos económicos del negocio que la empresa adquiere de sus propios fondos o fondos prestados que se expresan en términos de dinero. Estos son destinado a su uso en el negocio y aumentará la capacidad de obtención de ganancias de la empresa.

Activos Consulte los recursos económicos del negocio que la empresa adquiere de sus propios fondos o fondos prestados que se expresan en términos de dinero. Estos son destinado a su uso en el negocio y aumentará la capacidad de obtención de ganancias de la empresa.

Por otro lado, Responsabilidad se refiere al monto pagadero por la empresa a partes externas. Es el reclamo de partes externas como acreedores, bancos, titulares de obligaciones, etc. Sobre los activos de la empresa que surge debido a transacciones pasadas. En el negocio, es bastante común pedir dinero prestado en cualquier momento, sin importar cuál sea el tamaño del negocio.

En el lenguaje común, los pasivos representan una obligación legal de pagar una cierta suma de dinero a una parte. Pero en contabilidad, significa la cantidad adeudada por la empresa y pagadera por la empresa a otros en dinero o bienes.

Que es la equidad?

La equidad se refiere al interés residual en los activos de la Compañía cuando se deducen todos los pasivos y gastos. Es el exceso de activos agregados sobre pasivos agregados. Muestra el reclamo del propietario que comprende artículos como Capital y Reservas. El valor de la equidad aumenta cuando los propietarios contribuyen a la equidad y disminuyen cuando las ganancias se distribuyen a los propietarios.

Lea también: Diferencia entre deuda y equidad

En esta publicación, le presentamos todas las diferencias entre activos y pasivos.

Contenido: activos vs pasivos

- Cuadro comparativo

- Definición

- Diferencias clave

- Clasificación

- Conclusión

Cuadro comparativo

| Base para la comparación | Activos | Pasivo |

|---|---|---|

| Significado | El activo implica recursos que poseían y controlaban la empresa, como resultado de eventos pasados de los cuales se espera que los beneficios económicos obtengan en el futuro. | Los pasivos se refieren a las obligaciones económicas de la empresa, como resultado de eventos pasados que pueden identificarse y medirse con precisión. |

| Representa | Qué posee el negocio | Lo que debe el negocio |

| Destinado a | Proporcionar beneficios futuros | Asentarse en el futuro |

| Depreciación | Los activos fijos son depreciables, mientras que los activos actuales no son. | Los pasivos no son depredados |

| Naturaleza del equilibrio | Cada activo tiene un saldo de débito | Cada responsabilidad tiene un saldo de crédito |

| Tratamiento contable | Se debita un aumento en los activos, se acredita la disminución de los activos. | Se acredita un aumento en la responsabilidad, se debita la disminución de la responsabilidad. |

Definición de activo

Un activo puede definirse como un recurso que posee una empresa, con la intención de usarlo con el fin de generar ingresos en el futuro. Puede ser un objeto tangible o un derecho intangible, poseído por la empresa y la cantidad debido a los demás. Los activos agregan valor al negocio, así como ayudan a cumplir con los compromisos y proporcionar beneficios económicos en el próximo tiempo.

Estos son los elementos que tienen un cierto valor y son utilizados por la empresa para llevar a cabo operaciones. Los activos de la empresa, ya sea tangible o intangible, están cubiertos por "cuentas reales".

Ejemplo

Que Ltd. posee varios puntos de venta en diferentes lugares del país. Estos puntos de venta ayudan a llegar a los clientes y venderles diferentes productos.

Puntos a tener en cuenta

- El recurso no necesita tener existencia física ser llamado activo. Es decir, un recurso puede ser un derecho que sea capaz de generar ingresos para el negocio. Un activo sin ningún activo físico puede ser un activo intangible como los derechos de autor, regalías, patentes, marca registrada, etc. o puede ser un activo monetario que incluye cuentas por cobrar comerciales. Los activos monetarios no son más que activos controlados por el dinero que aún no se han recibido.

Lea también: Diferencia entre derechos de autor y marca registrada - Es algo, cuyo control está en manos de la empresa. Hay casos en que una empresa no posee un recurso, pero lo controla, como en el caso del arrendamiento financiero, el arrendatario reconoce el activo tomado en el arrendamiento como un activo en sus libros, incluso cuando la propiedad está en manos del arrendador, y el arrendador no lo reconoce en sus libros de cuentas. Esto se debe al hecho de que incluso cuando la propiedad está en manos del arrendador, no tiene derecho a controlarlo.

Lea también: Diferencia entre el arrendamiento financiero y el arrendamiento operativo - El recurso es se espera generar beneficios económicos en el futuro para ser considerado un activo. Por lo tanto, cuando el beneficio se va a terminar en el período contable actual, no se denomina activo.

- El recurso debe poseer un cierto costo o valor, que es medible de manera confiable, ser llamado activo.

- Si el flujo de beneficio económico generado a partir del recurso se extiende a más de un período contable, se considera improbable, el gasto incurrido se considera un gasto y No es un activo en ese caso.

¿Qué son los activos ficticios??

Los activos imaginarios que no poseen ningún valor realizable se denominan activos ficticios, como el gasto por ingresos diferidos.

Lea también: Diferencia entre débito y crédito en contabilidad

Definición de responsabilidad

La responsabilidad se refiere a la deuda o la obligación financiera actual, derivada de eventos pasados que requieren liquidación en una fecha futura y se espera que causen una salida de los recursos financieros de la Compañía. Indica la cantidad de dinero adeudada por la empresa a partes externas como acreedores, bancos, titulares de obligaciones, etc. Es la cantidad debida a los extraños por los beneficios recibidos en el pasado.

Al comprar bienes a crédito del proveedor, la obligación se crea en la empresa para pagar la suma debido al proveedor en una fecha futura acordada. Además, cuando una empresa recibe un préstamo de un banco, se crea deuda en la empresa para pagar al capital junto con intereses.

Por ejemplo, Que Limited toma un préstamo de un banco de ₹ 5 lakhs para pagar a los proveedores por inventario, por un período de tres años, @ 10% de interés.

Puntos a tener en cuenta

- La responsabilidad indica la presente obligación de la empresa, cuya existencia depende de la evidencia disponible en la fecha del balance general, que razonablemente respalda la conclusión.

Ejemplo: Supongamos que hay una demanda presentada contra la empresa, y si la empresa pierde, en ese caso, la empresa tiene que pagar una compensación por los daños. Cuando la demanda está pendiente en la fecha del balance general, la empresa debe reconocer una responsabilidad por los daños por pagar. Esto se puede hacer creando un cargo contra ganancias cuando la probabilidad de perder la demanda es alta y el monto de los daños por pagar se puede identificar con precisión. - Disposiciones como disposición de deudas dudosas, provisión de depreciación, etc. indican una disminución en el valor de los activos y no las obligaciones de la Compañía. Por lo tanto, tales disposiciones no están cubiertas por el 29 i.mi. Pasivo contingente. Y entonces son no tratado como una responsabilidad para la compañía.

- Ahora, surge la pregunta - Cuando se debe reconocer la responsabilidad? Bueno, la responsabilidad debe reconocerse cuando hay una anticipación de la salida de los recursos económicos al establecer la obligación actual y el monto de la salida se puede medir con precisión razonable.

Lea también: Diferencia entre deudores y acreedores

Diferencias clave entre activos y pasivos

Como hemos discutido el significado y los puntos importantes de estas dos cabezas del balance general. Ahora, vamos a hablar sobre la diferencia entre activos y pasivos:

- Los activos se refieren a los recursos de una empresa que se están utilizando o se utilizarán en operaciones futuras de la empresa, así como agrega valor a la empresa. Por otro lado, los pasivos se refieren a promesas, obligaciones o compromisos a favor de diferentes partes por dinero, bienes o servicios.

- Los activos se refieren a toda la propiedad y el patrimonio que es propiedad de la empresa. En comparación, los pasivos implican la deuda adeudada por la empresa a otros.

- Los activos están destinados a proporcionar beneficios económicos en el futuro, mientras que los pasivos deben resolverse en el futuro.

- Los activos fijos están sujetos a depreciación anual, yo.mi. Su valor disminuye con el tiempo, debido al uso continuo. En comparación con los pasivos no son depredables de naturaleza.

- Cuando se trata de la naturaleza del saldo, cada activo de la empresa tiene un saldo de débito, mientras que cada pasivo tiene un saldo de crédito.

- En la contabilidad, se debita un aumento en el activo, mientras que se acredita una disminución en el activo. Por el contrario, se acredita un aumento en la responsabilidad, pero se debita una disminución de la responsabilidad.

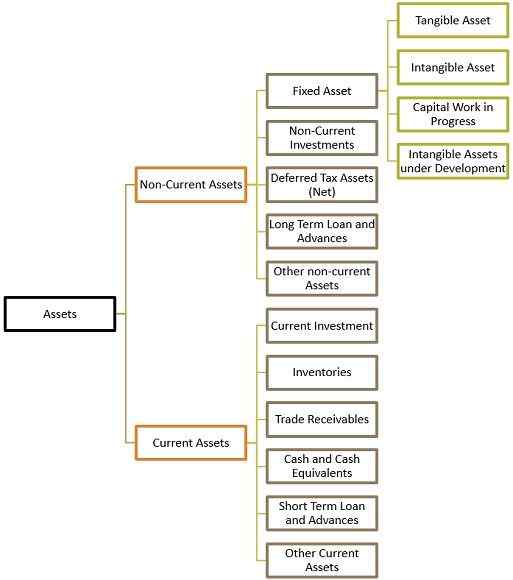

Clasificación de activos

Los activos se clasifican ampliamente en dos categorías:

Activos no corrientes

Un activo propiedad y controlado por la compañía, que es a largo plazo. Lo que significa que su beneficio se puede realizar durante un período largo y no se puede convertir en efectivo dentro de un año.

Activo fijo: Activos que la empresa compran, para usar lo mismo en los negocios durante una larga duración y no para reventa o transformarlos en otro activo son activos fijos. Son de dos tipos:

- Activo tangible: Activos que existen en su forma material, yo.mi. Se pueden ver o tocar y se compran para obtener ingresos. Ejemplo Tierra y edificio, planta y maquinaria, muebles y accesorios, etc. Estos se clasifican aún más en:

- Activo de desgaste: Un activo con una vida limitada, yo.mi. Están completamente agotados una vez que se usan y no son reemplazables con un nuevo activo, es un activo de pérdida. Ejemplo Minas, canteras, depósitos de petróleo, bosques, etc.

- Activo que no sale: Los activos que no están agotados incluso con el uso continuo ni el valor pierden se denominan activos no desgastadores. Ejemplo tierras de dominio absoluto.

- Activos intangibles: Los activos que no existen materialmente, ya que no se pueden ver o tocar, pero proporcionan servicio y su existencia se puede sentir se llaman activos intangibles. Los activos intangibles se subdividen en:

- Activo fijo intangible identificable: Activos intangibles que se pueden identificar fácilmente se encuentran en esta categoría. Ejemplo: Licencia, cuotas de importación, marca registrada, derechos de autor y patentes.

- Activos fijos intangibles no identificables: Esos activos intangibles que no son fácilmente identificables, ya que no pueden separarse de su propietario o la compañía se llama un activo fijo intangible no identificado. Ejemplo: Buena voluntad.

- Trabajo de capital en progreso: Esos activos tangibles que están en proceso o construcción de desarrollo y que pueden convertirse en activos fijos una vez que termina el proceso de desarrollo se llama trabajo de capital en progreso.

- Activos intangibles en desarrollo: Esos activos intangibles que están bajo la fase de desarrollo y que se convertirán en un activo intangible una vez que el proceso se completa se denomina activos intangibles en desarrollo.

Lea también: Diferencia entre activos tangibles e intangibles

Inversiones no corrientes: Inversiones cuyo período de tenencia es más de 12 meses a partir de la fecha en que se prepara el balance general están cubiertas en esta categoría.

Activos de impuestos diferidos (neto): Ocurre cuando la compañía los impuestos pagados o los pagó por adelantado y, por lo tanto, las autoridades reembolsan estos.

Préstamo a largo plazo y avances: Suma monetaria prestada por la empresa a partes externas que se resolverán durante un largo período de tiempo.

Otros activos no corrientes: Los activos no corrientes que no están cubiertos en la categoría anterior se muestran aquí.

Activos circulantes

Los activos que cambian su forma, durante el curso de su uso y que se adquieren por un período corto para transformarlos en otras formas se denomina activos actuales. Ejemplos: Acciones, cuentas por cobrar de cuenta, efectivo en mano, etc.

Inversión actual: Cualquier inversión que sea fácilmente realizable, yo.mi. A corto plazo, dentro de un período de 0-1 año.

Inventarios: El stock de bienes en poder de la empresa con el propósito de reventa, producción o procesamiento adicional se denominan inventarios.

Cuentas por cobrar: Monto total que una empresa debe a sus clientes por los bienes y servicios que se brindan, a menudo reflejados en las facturas emitidas por la empresa y el pago aún se debe.

Efectivo y equivalentes de efectivo: Los activos que se pueden convertir en efectivo en un período muy corto se llaman efectivo y equivalentes de efectivo.

Préstamo a corto plazo y avances: Suma monetaria prestada por la empresa a partes externas que se resolverán dentro de un período de un año, desde la fecha del balance general.

Lea también: Diferencia entre el activo fijo y el activo actual

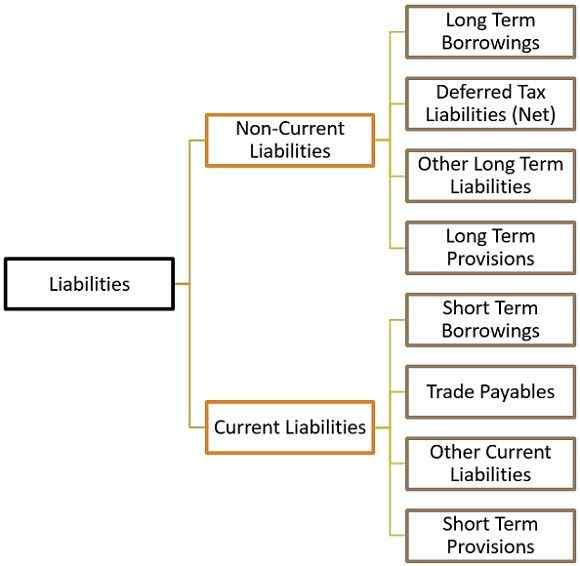

Clasificación de pasivos

Según el período de tenencia, los pasivos se clasifican como:

Pasivos no corrientes

Estas son obligaciones financieras a largo plazo de la empresa cuyo período de liquidación no está dentro de los 12 meses a partir de la fecha en que se prepara el balance general.

Préstamos a largo plazo: Cualquier deuda pendiente de una cierta cantidad mantenida por la empresa que tiene un período de vencimiento de más de 12 meses son préstamos a largo plazo.

Pasivos por impuestos diferidos: La responsabilidad fiscal se debe para el año financiero actual, pero aún no se le paga es un pasivo por impuestos diferidos.

Otros pasivos a largo plazo: Los pasivos a largo plazo que no están cubiertos por la categoría anterior se revelan aquí.

Disposiciones a largo plazo: Provisión de responsabilidad que se espera que se pague no dentro de los 12 meses a partir de la fecha en que se prepara el balance general.

Pasivo circulante

Los pasivos que se espera que se resuelvan dentro del ciclo operativo regular o un año se denominan pasivos corrientes. Los acreedores, las facturas por pagar, etc. se dividen en la categoría de pasivos corrientes.

Préstamos de corto plazo: Los préstamos financieros de la empresa que se espera que se resuelvan dentro de un año son préstamos a corto plazo.

Acreedores comerciales: La suma que se debe pagar por los bienes y servicios recibidos de los proveedores en el curso ordinario de negocios se denomina cuentas por pago comerciales.

Otros pasivos corrientes: Los pasivos corrientes que no están cubiertos en ninguna de las categorías anteriores se encuentran en este segmento. Ejemplo: Deudas a largo plazo, intereses acumulados pero no adeudados en préstamos, intereses acumulados y adeudados en préstamos, intereses recibidos por adelantado, dividendos no remunerados, llamadas por adelantado, gastos pendientes, etc.

Disposiciones a corto plazo: Provisión de responsabilidad que se espera que se pague dentro de los 12 meses a partir de la fecha en que se prepara el balance general se denomina disposición a corto plazo. Ejemplo: Provisión de impuestos, provisión para beneficios de los empleados, etc.

Lea también: Diferencia entre cuentas por cobrar y cuentas por pagar

Conclusión

Entonces, hemos entendido que los activos son propiedad o derechos que son propiedad y controlados por la empresa, que puede incluir efectivo, inventario, tierra, construcción, planta y maquinaria, etc. Por otro lado, los pasivos se refieren a la deuda, obligación o compromiso de la empresa de informes que puede incluir acreedores, sobregiro bancario, préstamo, etc.

- « Diferencia entre la relación y la proporción

- Diferencia entre el costo directo y el costo indirecto »