Diferencia entre el costo evitable y el costo inevitable

- 3386

- 199

- Benjamín Urrutia

¿Qué es el costo evitable??

Es el costo incurrido solo si la empresa toma una decisión relacionada con la producción o la inversión. Este tipo de costo es variable y depende del nivel de producción y por insumos externos donde la empresa puede tomar la opción dependiendo del costo de oportunidad de múltiples decisiones e incentivos.

El costo evitable se puede separar en dos tipos:

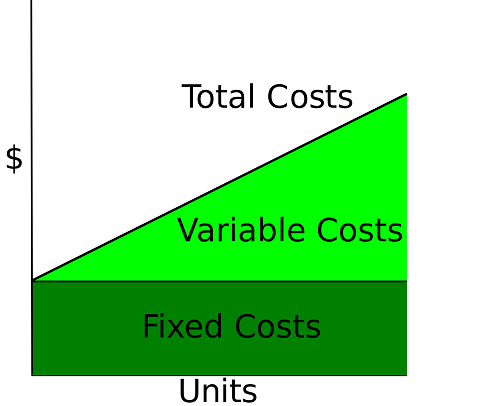

- Costo variable: son los costos respectivos relacionados con la velocidad de producción. Si la empresa elige minimizar el costo en función de la cantidad de producción se puede reducir a 0 o basarse en un criterio de minimización.

- Costo fijo escalonado: representa los costos que dependen de múltiples niveles de producción más allá del umbral de producción actual.

La decisión de la empresa de reducir el costo evitable es el resultado del costo de oportunidad de obtener insumos con un precio relativo más económico. Los insumos requeridos en la producción se negocian en mercados nacionales e internacionales, donde se pueden intercambiar con un mejor precio si se aprecia el tipo de cambio real o los costos comparativos en los países en el extranjero, divididos en tres casos principales:

- Costes laborales

- Materia prima

- Maquinaria avanzada

- Préstamo de capital y tasas de interés intercambiar

Además, la empresa puede elegir reducir el costo evitable como resultado de los cambios en su industria, donde el tamaño de la producción se reduce a medida que el resultado de la débil demanda y las empresas requieren reducir los precios para compensar el precio del mercado y evitar las pérdidas.

¿Qué es el costo inevitable??

Es el costo que aún incurrido para la empresa, incluso si no se toma la decisión de producción. Estos costos son como resultado del riesgo asumido por las empresas en sus industrias para mantener en el mercado y cubrir la incertidumbre de las decisiones de producción. El costo fijo es la representación principal del costo inevitable para las empresas, como resultado de la empresa para instalar la capacidad, la fuerza laboral y las herramientas administrativas, requieren una inversión inicial que pueda usarse o tal vez no.

Los costos fijos adicionales que son inevitables para la empresa se pueden mostrar de la siguiente manera:

Costo de capital: representar el costo del rendimiento esperado de la inversión proporcionado por los propietarios de la empresa, que no depende de la producción, sino el costo de oportunidad entre otras opciones de inversión diferentes a la industria actual donde se invirtió el dinero.

Costo hundido: existen los costos múltiples asociados para iniciar negocios que no se pueden recuperar en el balance general hasta que la empresa esté produciendo beneficios, como costos de regulación, costos de la empresa de inicio, costos de mejora de la construcción y costos de capacitación.

Ejemplos de costos inevitables se refieren a casos en los que la calidad depende de un solo proveedor de una entrada con una calidad única del impacto del producto sobre los costos de la empresa. Este tipo de costo no puede ser controlado por la empresa y evitado a menos que la empresa obtenga nuevos proveedores y lo cambie como un costo evitable.

Ejemplos adicionales de costos inevitables ocurren cuando el riesgo sistemático de tomar una posición de los activos financieros impactan negativamente sobre el rendimiento de la empresa, y no puede cubrirse con la diversificación de la inversión.

Diferencia entre el costo evitable y el costo inevitable

-

Velocidad de producción

Costo evitable

El uso de los insumos de mano de obra, capital y materias primas dependen del nivel de producción decidido a emprender para la empresa.

Costo inevitable

Los costos inevitables no dependen de la velocidad de la producción, pero ocurre como una inversión inicial para funcionar la empresa.

-

Separación de costos

Costo evitable

El costo evitable se puede separar en costos variables, representados en insumos de mano de obra, capital y materia prima, y costos fijos escalonados, representados en la inversión requerida para cambiar el nivel total de producción de la empresa.

Costo inevitable

Los costos inevitables se separan en el costo resultante del riesgo sistemático y los cambios en el costo de capital para valorar negocios.

-

Gestión de costos

Costo evitable

Estos costos pueden ser controlados por la empresa debido a que depende de un nivel de producción definido por un criterio de optimización, siendo la maximización de ganancias o minimizar los costos.

Costo inevitable

La empresa no puede controlarlo como resultado de variables exógenas ocurridas a nivel macroeconómico e industrial.

-

Intercambio de costos

Costo evitable

Las empresas pueden cambiar los costos evitables en un mercado, utilizando proveedores locales o internacionales de insumos necesarios para crear un producto final.

Costo inevitable

La empresa no puede cambiar los costos inevitables en un mercado como resultado, no tiene sustitutos inmediatos, sino valorando los cambios generados en los costos.

-

Ingresos Corto corto

Costo evitable

Si la empresa no puede lograr una ganancia de maximización, puede elegir el movimiento hacia una posición de minimizar los costos y evitar los costos relacionados con la producción, donde el costo promedio y el costo marginal tienen el mismo valor.

Costo inevitable

Como resultado de la reducción de los beneficios generados por las empresas, puede aumentar el costo de capital relacionado con el costo inevitable, el riesgo sistemático, el riesgo de incumplimiento y la cobertura del costo de adversidad.

Costo evitable versus costo inevitable

| Se puede excluir como resultado de la velocidad de producción. | Existe incluso si la producción no se realiza. | |

| Estos son costos directos para la empresa. | Estos son costos indirectos para la empresa. | |

| Están controlados por la empresa. | Impactado por asuntos externos de la empresa. | |

| Los costos se pueden obtener y cambiar en un mercado de múltiples proveedores de orígenes nacionales y en el extranjero. | Ocurre cuando solo existe un proveedor de servicio especial para funcionar la empresa o generada en un nivel industrial. | |

| Costos relacionados con insumos para la producción. | Costo relacionado con la oportunidad de uso de capital y riesgo sistemático. |

Resumen

- Los costos evitables e inevitables están relacionados con la teoría de la organización para la valoración y la decisión de la producción de la empresa.

- Los costos evitables representan los insumos donde la empresa puede cambiarlo dependiendo de múltiples niveles de producción.

- Los costos inevitables representan costos en los que no depende de la velocidad de la producción y la empresa no puede controlar por el riesgo sistemático y las condiciones económicas.

- El costo evitable se divide en un costo variable que cambia en valores discretos y un costo fijo escalonado que cambia en la decisión de las empresas de aumentar la capacidad y niveles de producción instalados más allá de su límite.

- Las principales representaciones del costo evitable están representadas en costos laborales, costos de materias primas y costos de capital que pueden comprar en mercados locales o internacionales dependiendo del precio relativo de los insumos.

- Los costos inevitables son exógenos para la empresa y existen el resultado del costo de riesgo sistemático del capital y el rendimiento industrial.

- Los costos hundidos son un ejemplo de costos inevitables, donde no depende de la producción, pero es necesario comenzar la producción por empresa.

- Los costos evitables e inevitables se pueden valorar a los precios actuales y diferenciarlos, a la decisión de inversión y la rentabilidad de los negocios.