Diferencia entre el estado de flujo de efectivo y el estado de flujo de fondos

- 1023

- 193

- Florencia Galindo

El Estado de flujo de caja muestra los cambios en la posición de efectivo (entradas y salidas) de una empresa. Es una declaración de conciliación analítica que explica las razones de las diferencias entre la apertura y el cierre de saldos de efectivo durante un período. Por otro lado, el Declaración de flujo de fondos es una declaración que muestra los altibajos de la posición financiera o los cambios en el capital de trabajo de la entidad entre los dos años financieros.

El Estado de flujo de caja muestra los cambios en la posición de efectivo (entradas y salidas) de una empresa. Es una declaración de conciliación analítica que explica las razones de las diferencias entre la apertura y el cierre de saldos de efectivo durante un período. Por otro lado, el Declaración de flujo de fondos es una declaración que muestra los altibajos de la posición financiera o los cambios en el capital de trabajo de la entidad entre los dos años financieros.

Si bien un estado de flujo de efectivo se refiere al flujo de efectivo real o nocional, un estado de flujo de fondos trata con efectivo, así como todos los demás elementos que constituyen capital de trabajo. De esta manera, el análisis de flujo de efectivo ayuda a determinar la eficiencia de generación de efectivo de la entidad. Por el contrario, el análisis de flujo de fondos ayuda a determinar la eficiencia de la empresa en la utilización del capital de trabajo.

En esta sección, discutiremos la diferencia entre el estado de flujo de efectivo y el estado de fondo, utilizando su formato y ejemplos.

Contenido: Estado de flujo de flujo de efectivo vs Fund

- Cuadro comparativo

- ¿Qué es el estado de flujo de efectivo??

- Formato del estado de flujo de efectivo - Método indirecto

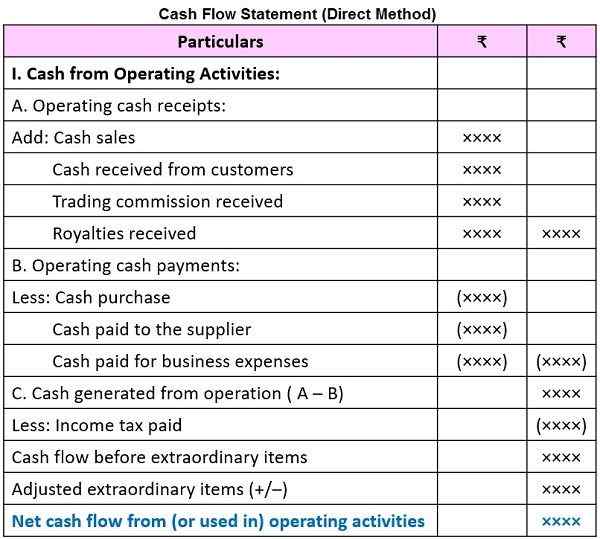

- Formato del estado de flujo de efectivo - Método directo

- ¿Qué es la declaración de flujo de fondos??

- Formato de declaración de flujo de fondos

- Formato de declaración de cambios en el capital de trabajo

- Formato de fondos de operaciones

- Diferencias clave

- Ejemplo

- Puntos para recordar

- Conclusión

Cuadro comparativo

| Base para la comparación | Estado de flujo de caja | Declaración de flujo de fondos |

|---|---|---|

| Significado | El estado de flujo de efectivo es el estado resumido de los recibos de efectivo y los pagos en efectivo de la empresa entre dos períodos financieros. | El estado de flujo de fondos es una herramienta financiera, diseñada para analizar los cambios en la posición financiera de la empresa, comparando dos años financieros. |

| Bases de contabilidad | Base en efectivo de contabilidad | Bases acumuladas de contabilidad |

| Revelarse | Entradas y salidas de efectivo | Fuentes y aplicaciones de fondos |

| Para | Análisis financiero a corto plazo | Análisis financiero a largo plazo |

| Objetivo | Para explicar el movimiento en efectivo en medio de dos puntos de tiempo. | Para explicar las causas de los cambios en los elementos del balance general, yo.mi. activo y pasivos entre dos años financieros. |

| Saldo de apertura | El equilibrio de apertura está presente | Sin equilibrio de apertura |

| Diferencia en los lados | Indica el saldo de cierre de efectivo | Indica el aumento o disminución del capital de trabajo |

| Parte del estado financiero | Sí | No |

¿Qué es el estado de flujo de efectivo??

Un estado de flujo de efectivo implica el estado que contiene entradas de efectivo y salidas de una empresa durante un período de tiempo particular. Para preparar un estado de flujo de efectivo, se requiere un estado financiero de dos años financieros diferentes.

Comprender el flujo de caja

El término 'flujo de efectivo' es una combinación de dos palabras 'efectivo' y 'flujo' en el que las palabras efectivo se refieren al saldo de efectivo en la mano y al banco, mientras que el flujo implica el movimiento de efectivo dentro y fuera de la organización, que puede aumentar o disminuir. Se trata de aquellos artículos que involucran transacciones en efectivo. Por lo tanto, indica los cambios en el estado de efectivo de la Compañía, ya sea relacionado con los recibos, el pago o el desembolso.

El estado de flujo de efectivo informa el Flujo de efectivo neto. El flujo de efectivo neto es la diferencia entre la entrada de efectivo y la salida de efectivo, de cada actividad de la preocupación comercial. Cuando hay un cambio en la posición de efectivo que resulta en un aumento en el efectivo, se llama entrada de efectivo, mientras que cuando hay un cambio en la posición de efectivo que conduce a una disminución en la posición de efectivo, se llama salida de efectivo de efectivo. Implica la conciliación de la apertura y el cierre de los saldos de efectivo.

La toma de decisiones económicas de los inversores se basa en el análisis de la capacidad de la Compañía para generar efectivo y equivalentes de efectivo, así como el momento y la certeza de la generación.

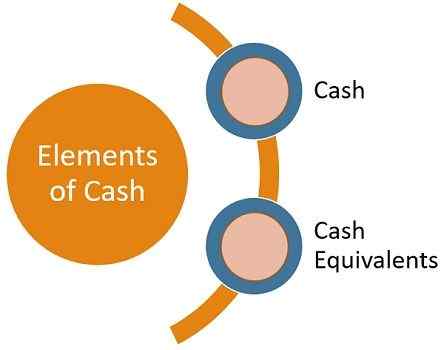

Elementos de efectivo

Según el estándar de contabilidad - 3:

- Dinero: Depósitos en efectivo y demanda con el banco. Ejemplo: Efectivo en la mano y efectivo en el banco

- Equivalentes de efectivo: Inversiones altamente líquidas a corto plazo se convierte fácilmente en efectivo. Valores con un período de vencimiento corto, generalmente menor o igual a tres meses a partir de la fecha de adquisición. Ejemplo: Facturas del tesoro, documentos comerciales, facturas comerciales, certificado de depósito, dinero de llamada, etc.

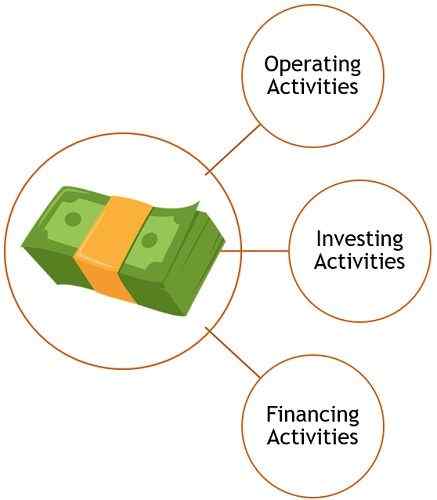

Clasificación de actividades de flujo de efectivo

- Actividades de explotación: Las actividades operativas son las principales actividades de ingresos de ingresos de la empresa. Indica el grado en que las operaciones comerciales regulares de una empresa han generado suficientes flujos de efectivo para mantener la eficiencia operativa, pagar dividendos a los accionistas, pagar préstamos, invertir en la adquisición de activos, etc.

- Actividades de inversión: Dichas actividades implican la adquisición y venta de activos a largo plazo y otras inversiones, que no están cubiertas de equivalentes de efectivo. Indica la medida en que la compañía ha gastado dinero en adquirir recursos destinados a generar ingresos y flujos de efectivo en el futuro.

- Actividades de financiación: Las actividades que causan el tamaño y la composición del capital del propietario y los préstamos de la empresa son actividades de financiación son las actividades de financiación. Esto determina las reclamaciones de los accionistas sobre los flujos de efectivo futuros de la empresa.

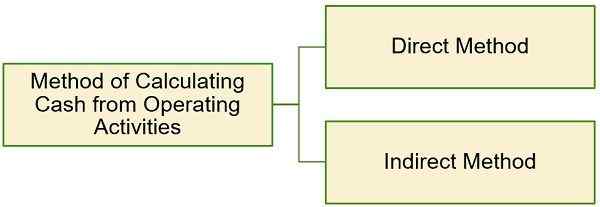

Cálculo de efectivo de actividades operativas

Hay dos métodos para calcular efectivo de las actividades operativas:

- Método directo: En este método, se tienen en cuenta los recibos de efectivo bruto y los pagos de efectivo bruto, que está disponible a través de registros contables.

- Método indirecto: En este método, las actividades operativas se determinan haciendo una serie de ajustes necesarios en la ganancia o pérdida neta, como lo demuestra la cuenta de ganancias y pérdidas.

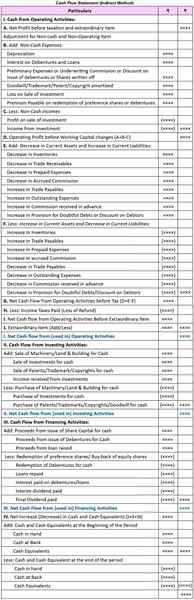

Formato del estado de flujo de efectivo

Método indirecto

Método directo

Nota: Cabe señalar que el formato de efectivo de las actividades de inversión y el efectivo de las actividades de financiamiento seguirá siendo el mismo, como en el caso del método indirecto.

Lea también: Diferencia entre el estado de resultados y el estado de flujo de efectivo

¿Qué es la declaración de flujo de fondos??

La declaración de flujo de fondos se refiere a una declaración que representa el medio por el cual el negocio obtiene fondos y el usos de los fondos, entre dos fechas de balance. Se diseña para evaluar los cambios en la posición financiera de la empresa entre dos fechas de balance diferentes. Es un registro del movimiento de activos financieros dentro y fuera de la empresa, por un tiempo particular.

La base de la inclusión o la no inclusión de un evento financiero en la declaración de flujo del fondo depende del flujo de fondos. Aquí el término 'flujo de fondos'se refiere a los cambios en el capital de trabajo de la compañía durante el ciclo de operaciones comerciales. En resumen, es el movimiento que indica el cambio en los recursos económicos de la empresa, yo.mi. de un activo o responsabilidad en particular a otro.

Para preparar estados de flujo de fondos estados financieros básicos i.mi. Se utilizan balances y estados de cuenta de ingresos. Ahora, veremos algunos puntos importantes:

- Facilita la comprensión de los cambios en la estructura de los activos, pasivos y capital.

- Concilia las fuentes de fondos con la aplicación de fondos.

- Indica el total de fondos generados por la empresa internamente, así como los fondos totales recaudados de fuentes externas y su aplicación durante el año.

- Útil para la gestión en la formulación de diferentes políticas financieras como bonos y dividendos.

Que es el fondo?

El fondo implica la suma de dinero utilizado para financiar las operaciones regulares de la compañía y adquirir activos para el negocio.

Lea también: Diferencia entre efectivo y fondo

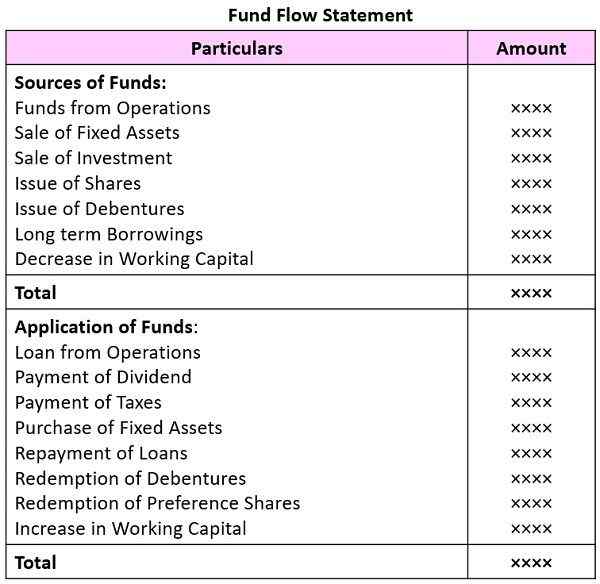

Formato de declaración de flujo de fondos

Por lo tanto, hay dos cosas que debemos calcular primero antes de la preparación de una declaración de flujo de fondos: cambios en el capital de trabajo y los fondos de la operación.

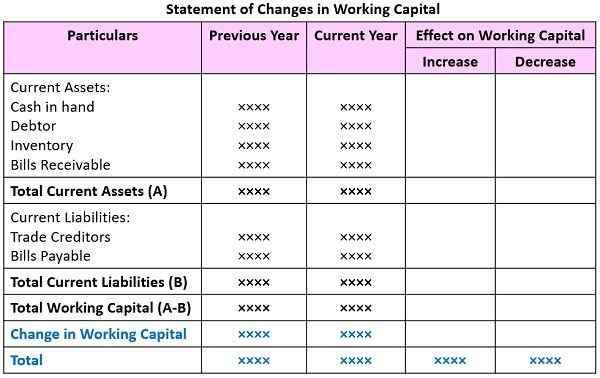

Formato de declaración de cambios en el capital de trabajo

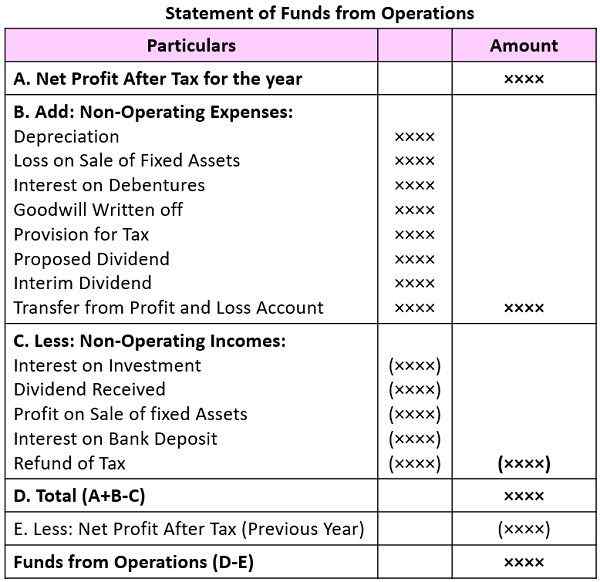

Formato de fondos de la operación

Diferencias clave entre el estado de flujo de efectivo y el estado de flujo de flujo

La diferencia entre el estado de flujo de efectivo y el estado de flujo de fondos se da en los puntos que siguen:

- El estado de flujo de efectivo es un estado preparado utilizando información histórica, indicando el flujo de efectivo dentro y fuera de la empresa. Por otro lado, una declaración de flujo de fondos es una declaración que representa los detalles analíticos relacionados con varias fuentes de un fondo y su aplicación en un ciclo contable.

- El estado de flujo de efectivo está relacionado con el cambio en la posición de efectivo en el negocio, mientras que el estado de flujo de fondos aborda el cambio en la posición del capital de trabajo entre dos fechas de balance. El efectivo es solo uno de los componentes del capital de trabajo.

- Mientras que el estado de flujo de efectivo utiliza la base de efectivo de la contabilidad. Por el contrario, el estado de flujo de fondos utiliza la base de acumulación de contabilidad.

- Para el propósito de la planificación financiera a corto plazo y la toma de decisiones, se prepara el estado de flujo de efectivo, mientras que un estado de flujo de fondos es adecuado para la planificación financiera a largo plazo y la toma de decisiones.

- El estado de flujo de efectivo comienza con un saldo de efectivo de apertura y termina con el saldo de efectivo de cierre, que surge cuando se ajustan las fuentes y los usos de efectivo. Sin embargo, el saldo de apertura y cierre no está allí en el caso de la declaración de flujo de fondos.

- El estado de flujo de efectivo muestra la entrada y la salida del efectivo, mientras que el estado de flujo de fondos muestra las fuentes y usos de los fondos.

- El estado de flujo de efectivo es útil para explicar el movimiento de efectivo en medio de dos puntos de tiempo. En contraste, la declaración de flujo de fondos facilita la explicación de las causas de los cambios en los elementos del balance general, I.mi. activos y pasivos entre dos años financieros.

- El estado de flujo de efectivo es parte del estado financiero. A diferencia de la declaración de flujo de fondos, que no es parte del estado financiero

Ejemplo

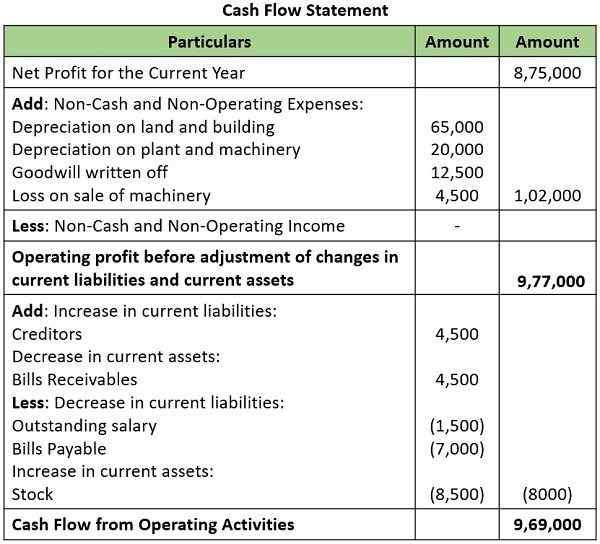

Estado de flujo de caja

Romys Ltd. obtuvo una ganancia de Rs. 8,75,000, para el año, terminaron el 31.03.2021. Después de tener en cuenta la información que se proporciona a continuación:

Depreciación en la tierra y la construcción de Rs. 65,000

Depreciación de planta y maquinaria RS. 20,000

Goodwill canceló Rs. 12,500

Pérdida en la venta de maquinaria Rs. 4.500

La posición de los activos corrientes y los pasivos corrientes es el que está bajo:

Calcule el efectivo de las actividades operativas.

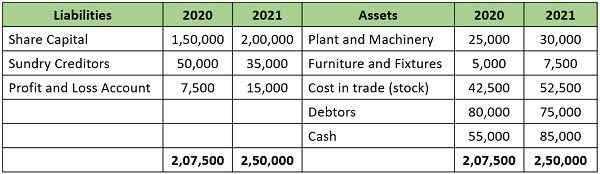

Declaración de flujo de fondos

Usando los detalles dados, prepare un cronograma para los cambios en el capital de trabajo y la declaración de flujo de fondos:

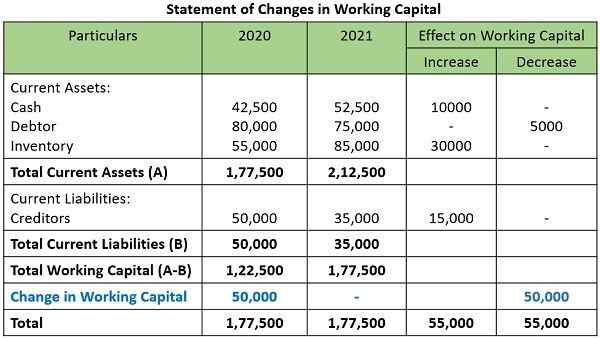

Para esto, primero debemos calcular los cambios en el capital de trabajo:

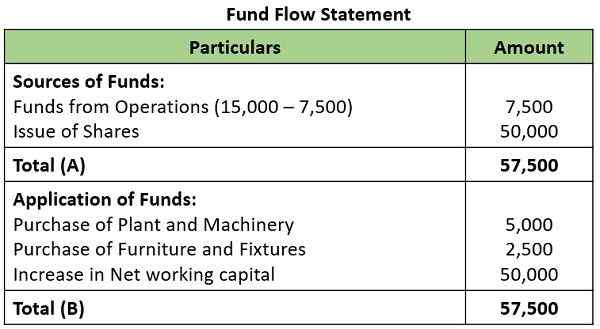

Ahora procederemos a preparar una declaración de flujo de fondos:

Puntos para recordar

- Es obligatorio que las empresas listadas preparen y presenten estados de flujo de efectivo.

- Las pautas de SEBI recomiendan la preparación de estados de flujo de efectivo utilizando el método directo.

- El flujo de efectivo relacionado con artículos extraordinarios se clasifica como derivado de actividades operativas, de inversión y financiamiento. Esto puede incluir el monto recibido de la compañía de seguros, pérdida debido al incendio, etc.

Conclusión

El efectivo es uno de los componentes del capital de trabajo. Entonces, si hay una mejora en la posición de efectivo que conduce a la mejora en la posición de los fondos, pero viceversa no es posible. En pocas palabras, cuando hay entrada de efectivo, equivale a la entrada de fondos, pero la entrada de fondos no provoca una entrada de efectivo.

- « Diferencia entre costos y contabilidad de costos

- Diferencia entre el ingreso total bruto (GTI) y el ingreso total (TI) »