Diferencia entre coseguro y deducible

- 1097

- 320

- Elvira Arteaga

La importancia del seguro de atención médica no se puede enfatizar lo suficiente. La necesidad de tener un sistema de atención médica funcional a nivel mundial ha sido probado por la pandemia de coronavirus, así como otras epidemias. Y con un seguro de salud obligatorio en todos los países, es importante comprender los términos utilizados en el seguro de salud. Por ejemplo, el coseguro, el copago y el deducible son algunos de los términos comunes utilizados en el seguro de salud. En este artículo, analizaremos la diferencia entre coseguro y deducible.

Que es el coseguro?

Este es un esquema de seguro para compartir costos donde el asegurado paga un porcentaje fijo de costo y la aseguradora también paga parte del costo. El asegurado paga por un porcentaje variable de la factura en lugar de una cantidad específica.

La mayoría de las compañías de seguros tienen una póliza de división de coseguro 80/20. Como tal, el asegurado paga el 20% de los costos médicos, mientras que la aseguradora remite al 80%. Esto, sin embargo, solo se aplica cuando el asegurado ha alcanzado el monto deducible. La mayoría de los proveedores de seguros también tienen un valor máximo de bolsillo que limita la cantidad que el asegurado puede pagar por un cierto período de tiempo. En la mayoría de los casos, el asegurado debe remitir el monto deducible antes de que el proveedor de seguro remita el monto restante.

Si bien la póliza de coseguro es común en el seguro de salud, también se utiliza en el seguro de propiedad. En este caso, el seguro de propiedad se encarga del 80% de la cobertura de seguro y el propietario del 20%.

Aseguradoras de beneficios de coseguro por:

- Reducción del capital que deben mantener para pagar las reclamaciones

- Mejora la gestión general de capital a través de la reducción de reservas legales

- Facilita las cepas financieras en la aseguradora

Sin embargo, el coseguro tiene varias desventajas

- Dado que el costo varía, el asegurado no tiene una cantidad fija de cuánto deben remitir

Que es deducible?

Estos son costos de bolsillo que el asegurado debe remitir mensualmente o anualmente antes de que la cobertura del seguro se active. Los deducibles son comunes en seguros de salud, propiedad y víctimas. Cuanto más alto sea el deducible, más bajos los pagos de primas mensuales o anuales. Esto se debe a que el asegurado termina paga más.

En la atención médica, si el asegurado realiza una cubierta de salud para toda la familia, el deducible se establece para cada individuo. Además, si está sano, su deducible será más bajo en comparación con las personas con afecciones médicas que necesitan atención constante.

Ventajas

- Ayudan a los proveedores de seguros a compartir el costo de seguro con los asegurados

- Ayudan a los proveedores de seguros a reducir el riesgo de riesgos morales

- Alinea el interés tanto del asegurado como del asegurador

- Protege a la aseguradora contra la pérdida financiera

Similitudes entre coseguro y deducible

- El asegurado paga una parte del monto del seguro

- Ambos disminuyen el monto remitido por el proveedor de seguros

Diferencias entre el coseguro y el deducible

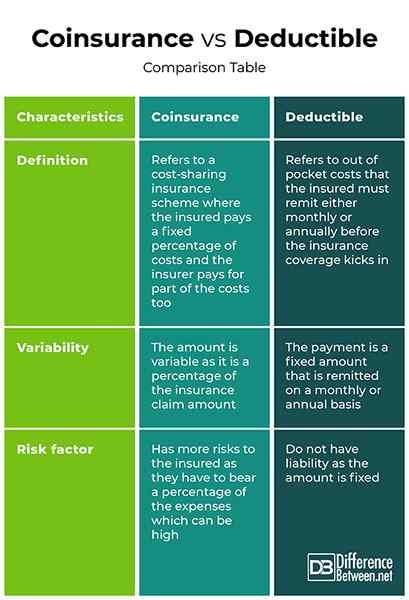

Definición

El coseguro se refiere a un esquema de seguro de costo compartido donde el asegurado paga un porcentaje fijo de los costos y la aseguradora también paga parte de los costos. Por otro lado, un deducible se refiere a los costos de bolsillo que el asegurado debe remitir mensualmente o anualmente antes de que la cobertura del seguro se active.

Variabilidad

El monto del coseguro es variable, ya que es un porcentaje del monto del reclamo de seguro. Por otro lado, el monto deducible es un pyment fijo que se remite mensualmente o anual.

Factor de riesgo

El coseguro tiene más riesgos para el asegurado, ya que tienen que asumir un porcentaje de los gastos que pueden ser altos. Por otro lado, los deducibles no tienen responsabilidad ya que el monto es fijo.

Coseguro vs. Deducible: tabla de comparación

Resumen del coseguro vs. Deducible

El coseguro se refiere a un esquema de seguro de costo compartido donde el asegurado paga un porcentaje fijo de costo y la aseguradora también paga parte del costo. Por otro lado, un deducible se refiere a los costos de bolsillo que el asegurado debe remitir mensualmente o anualmente antes de que la cobertura del seguro se active. Si bien el coseguro es un costo variable, el deducible es un costo fijo. En ambos, sin embargo, el asegurado paga una parte del monto asegurado.