Diferencia entre débito y crédito en contabilidad

- 2977

- 159

- Carmen Arreola

"Paciolos de Luca"Es el padre de la contabilidad. Descubrió el concepto de un sistema de doble entrada de contabilidad. Según este sistema, cada transacción comercial afecta a dos lados de una cuenta, i.mi. débito y crédito. Si bien el débito indica el destino, el crédito implica la fuente de beneficio monetario.

"Paciolos de Luca"Es el padre de la contabilidad. Descubrió el concepto de un sistema de doble entrada de contabilidad. Según este sistema, cada transacción comercial afecta a dos lados de una cuenta, i.mi. débito y crédito. Si bien el débito indica el destino, el crédito implica la fuente de beneficio monetario.

Según el sistema de doble entrada: para cada entrada de débito o crédito, siempre hay una entrada de crédito o débito correspondiente y igual. Las entradas de débito y crédito se realizan en las cuentas del libro mayor para registrar los cambios en el valor debido a las transacciones comerciales.

Entonces podríamos decir que cada transacción contable involucra al menos un débito y su crédito correspondiente. La suma de los débitos y la suma de los créditos para cada transacción y el total de todas las transacciones siempre son iguales. Llamamos a este proceso de igualar como balance.

En una entrada contable, se acredita la cuenta fuente de una transacción. Mientras que la cuenta de destino se debita. El débito representa el lado izquierdo de la cuenta. Mientras que el crédito refleja el lado derecho de la cuenta. Es importante entenderlos porque son la base de todo el sistema de contabilidad.

Lea también: Diferencia entre el sistema de entrada única y el sistema de doble entrada

Importante: Las reglas de débito y crédito para el aumento y disminución de las cuentas, en la terminología contable es diferente de la terminología bancaria. En resumen, los bancos se refieren a los términos débito y crédito en la cuenta de manera diferente.Reglas de oro de contabilidad

| Tipo de cuenta | Débito | Crédito |

|---|---|---|

| Cuenta personal | El receptor | El dador |

| Cuenta real | Que viene | Lo que sale |

| Cuenta nominal | Todas las pérdidas (y gastos) | Todos los ingresos (y ganancias). |

En esta publicación, discutiremos la diferencia entre débito y crédito en contabilidad

Contenido: débito vs crédito en contabilidad

- Cuadro comparativo

- Concepto basico

- Que es débito?

- ¿Qué es el crédito??

- Diferencias clave

- Significado de una cuenta

- Conclusión

Cuadro comparativo

| Base para la comparación | Débito | Crédito |

|---|---|---|

| Significado | El débito es una entrada que se pasa cuando hay un aumento en los activos o la disminución de los pasivos y el patrimonio del propietario. | El crédito es una entrada que se pasa cuando hay una disminución en los activos o un aumento en los pasivos y el patrimonio del propietario. |

| Refleja qué lado de la cuenta | Lado izquierdo | Lado derecho |

| Ley de entrada de grabación | Debatir | Acreditación |

| Activos | Aumentar | Disminuir |

| Pasivo | Disminuir | Aumentar |

| Capital | Disminuir | Aumentar |

| Ingreso | Disminuir | Aumentar |

| Gastos | Aumentar | Disminuir |

| Existencias | Aumentar | Disminuir |

Concepto basico

En la terminología contable, el individuo que recibe el beneficio se debita a medida que se lo presenta una obligación. Por el contrario, el que proporciona o ofrece un beneficio se acredita porque tiene derecho a una devolución de la obligación.

Uno puede usar la ecuación de contabilidad básica I.mi. activos = responsabilidad + capital, y las reglas de débito y crédito para verificar la precisión de las transacciones grabadas.

Los términos 'Débito' y 'crédito' refleja el lado izquierdo y el lado derecho de una cuenta respectivamente. Ahora, ¿cómo podría identificar los lados izquierdo y derecho de la cuenta??

Bueno, siempre debes recordar que si hay un libro abierto frente a ti y eres tú quien mira el libro y no el libro te mira. Por lo tanto, su lado izquierdo será el lado izquierdo y su lado derecho será el lado derecho. Y el lado izquierdo será el lado de débito, mientras que el lado derecho será el lado de crédito. Además, usamos abreviaturas como Dr. para débito y cr. para créditos.

Además, todas las cuentas indican entradas de aumento y disminución. Hay algunas cuentas en las que se ingresa un aumento en el lado izquierdo I.mi. el lado de débito mientras la disminución se ingresa en el lado derecho, yo.mi. el lado de crédito. Pero, hay algunas cuentas en las que registramos el aumento en el lado derecho, que es el crédito uno. Mientras que registramos la disminución en el lado izquierdo, que es el débito uno.

Entonces, podríamos decir que los débitos y los créditos no reflejan por sí mismos los aumentos o disminuciones. Por lo tanto, debemos referirnos a la cuenta específica para determinar si el débito o el crédito muestran un aumento o disminución.

Tipos de cuenta

Hay cinco tipos principales de cuentas que indican débito y crédito con respecto a los aumentos o disminuciones:

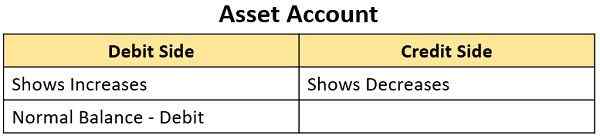

Cuenta de activos

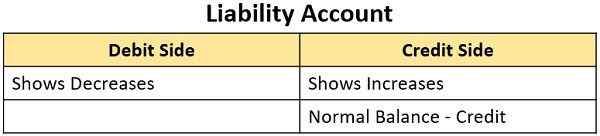

Cuenta de responsabilidad

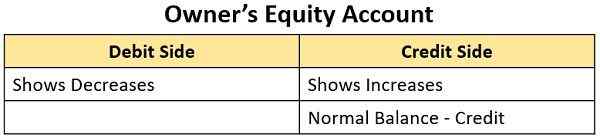

Cuenta de capital del propietario (capital)

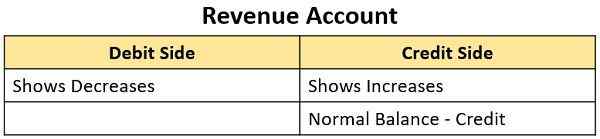

Cuenta de ingresos

Cuenta de gastos

Nota: La palabra 'saldo normal' implica el saldo positivo de una cuenta, yo.mi. El total de los aumentos a la cuenta es más que el total de disminuciones.

Puntos para recordar

Más precisamente, podríamos dibujar las siguientes inferencias:

- El débito es el lado izquierdo de la cuenta, mientras que el crédito es el lado derecho de la cuenta.

- Dado que las cuentas siempre deben equilibrar, para cada transacción habrá un débito hecho en una o más cuentas y un crédito realizado a una o más cuentas.

- La suma de todos los débitos realizados en las transacciones de cada día debe contar la suma de créditos en tales transacciones. Y después de una serie de transacciones, la suma de todas las cuentas con saldo de débito contará la suma de todas las cuentas con un saldo de crédito.

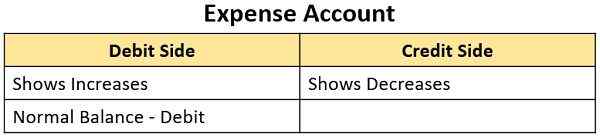

- Habrá un débito en caso de un aumento en los activos y gastos. Entonces tienen saldos de débito. Mientras que un aumento en la responsabilidad, la equidad del propietario i.mi. se acredita el capital y los ingresos o ingresos. Entonces tienen saldos de crédito.

Que es débito?

La palabra 'débito' proviene del término italiano 'Debito', que proviene del término latino'Debita'. Implica 'adeudado al propietario'. Muestra 'lo que vamos a recibir'. Entonces, es el destino el que disfruta del beneficio de la transacción.

En la columna de detalles del lado de débito, ingresamos el nombre de la cuenta del que se recibe el beneficio. La palabra 'A'está fijado al nombre de la cuenta registrada en el lado de crédito.

En el lado de débito de una cuenta, generalmente ingresamos los usos o aplicaciones de los fondos comerciales. Por ejemplo:

- Compra de activos fijos

- Pago de gastos como alquiler, salario, factura de electricidad, etc.

- Servicios prestados durante el curso de los negocios.

Publicamos tales transacciones en el lado izquierdo de la cuenta. Esto significa que estos elementos se debitan.

Los débitos aumentan los saldos en:

- Cuenta de activos

- Cuenta de gastos

Pero disminuye los saldos en:

- Cuenta de responsabilidad

- Cuenta de ingresos, yo.mi.cuenta de ingresos o ganancias

- Cuenta capital.

Entonces, las cuentas de activos y gastos tienen un saldo de débito. Esto significa que los débitos totales son más que los créditos totales en cada cuenta.

Lea también: Diferencia entre diario y libro mayor

¿Qué es el crédito??

La palabra 'crédito' proviene del término italiano 'Credo'que se origina en la palabra latina'credo'. Se refiere a 'confiar' o 'creencia' (en el propietario o adeudado por el propietario). Por lo tanto, implica 'lo que tendremos que pagar. Indica la fuente que se sacrifica para el beneficio.

En la columna de detalles en el lado del crédito, ingresamos el nombre de la cuenta al que se otorga el beneficio. Además, fijamos la palabra 'Por'Al nombre de la cuenta registrada en el lado de crédito.

El verbo 'al crédito' significa publicar una entrada en el lado derecho de una cuenta. Refleja las fuentes de fondos para:

- Cumplir con los gastos del negocio

- Adquirir activos

- Pagar deudas o pasivos.

Por lo tanto, ingresamos estas transacciones en el lado derecho de la cuenta, lo que significa que estos elementos son acreditados.

Los créditos aumentan el saldo en:

- Cuentas de responsabilidad

- Cuentas de ingresos y

- Cuentas de capital.

Sin embargo, disminuye los saldos en:

- Cuentas de activos y

- Cuentas de gastos.

Por lo tanto, cuentas de ingresos, yo.mi. Ingresos y cuentas de ganancias, y las cuentas de responsabilidad civil tienen un saldo de crédito. El saldo de crédito es cuando los créditos totales son más que los débitos totales en cada cuenta.

Lea también: Diferencia entre contabilidad y contabilidad

Diferencias clave entre débito y crédito en contabilidad

- Una entrada realizada en una cuenta en el lado izquierdo es la entrada o débito de débito. Mientras que, cuando una entrada realizada está en el lado derecho de la cuenta, es la entrada o crédito de crédito.

- El acto de grabar entradas en el lado izquierdo se conoce como debatir la cuenta. En lugar de, el acto de registrar las entradas en el lado de crédito de la cuenta se llama acreditar la cuenta.

-

Cuenta personal

- En el caso de una nueva parte de la cuenta cuya cuenta se debita, se convierte en el deudor del negocio.

- Si la parte cuya cuenta se debita ya es un deudor, entonces un nuevo débito refleja un aumento en la suma que le debe.

- Si la parte cuya cuenta se debita es acreedor, el nuevo débito representa una disminución en el monto adeudado de la persona por la cantidad de débito. O la parte puede convertirse en un deudor si la cantidad de débito excede el monto de crédito.

- En el caso de una nueva cuenta, la parte cuya cuenta es acreditada se convierte en acreedor del negocio.

- Si la parte cuya cuenta es acreditada ya es acreedor, entonces el nuevo crédito refleja un aumento en la suma que se le debe con la cantidad de crédito nuevo.

- Si la parte cuya cuenta es acreditada es un deudor, el nuevo crédito representa una reducción en el monto que el deudor tiene que pagar por el monto de crédito. O la parte puede ser acreedor, si la cantidad de crédito excede la cantidad de débito.

-

Cuenta real

- El valor de un activo que se está cargando ha aumentado o la empresa ha comprado más de ese activo.

- El valor de un activo que se acredita ha disminuido o la empresa ha eliminado una parte o todo el activo.

-

Cuenta nominal

- Ha habido un aumento en el gasto o pérdida por el monto debitado. O hay una reducción en los ingresos o ganancias por el monto debitado.

- Ha habido un aumento en el ingreso o las ganancias por el monto acreditado. O ha habido una reducción en el gasto o pérdida por el monto acreditado.

Significado de una cuenta

Una cuenta es como un resumen o historial de un tipo particular de transacción para un negocio. Es un registro de contabilidad, en forma condensada. Contiene todas las transacciones que ocurrieron con una parte o cosa en particular. Suponga que una empresa trata con clientes y proveedores, la empresa creará cuentas separadas de ambas partes en sus libros.

Tiene ocho columnas y se compone de dos lados, yo.mi. lado izquierdo y el lado derecho que representa los lados de débito y crédito respectivamente. Los lados de débito y crédito están comúnmente representados por el Dr. y CR.

Conclusión

Débito y crédito son los dos lados de la misma moneda. Se debe tener en cuenta que las entradas de débito de cada transacción deben contar sus entradas de crédito.