Diferencia entre el análisis horizontal y el análisis vertical

- 3904

- 1099

- Lourdes Fuentes

En cualquier empresa comercial, el proceso de análisis de las medidas críticas del desempeño empresarial, por ejemplo, el rendimiento de la equidad, los márgenes de beneficio y la facturación de inventario, comúnmente denominado análisis financiero, puede usarse como un indicador de la rentabilidad, viabilidad y viabilidad y factibilidad estabilidad de un negocio. Esto se debe a que el proceso establece la relación entre los elementos en la cuenta de pérdidas y ganancias y el balance general, por lo tanto, identificando las fortalezas financieras y las debilidades. Varios métodos utilizados en el análisis de los estados financieros incluyen relación, análisis horizontal y vertical.

Análisis horizontal

También conocido como análisis de tendencias, esta es la comparación de información financiera, como el ingreso neto o el costo de los bienes vendidos entre dos cuartos financieros, incluidos cuartos, meses o años. A menudo expresado en porcentajes o términos monetarios, proporciona información sobre factores que afectan significativamente la rentabilidad de una organización. Por ejemplo, en el año 2015, la organización A tuvo 4 millones de facturaciones en comparación con el año 2014 por el cual la facturación fue de 2 millones. El aumento de 2 millones en la facturación es una indicación positiva en términos de rendimiento con un aumento del 50% con respecto al año 2014. Para una mejor imagen del rendimiento, el análisis debe expresarse como un porcentaje en lugar de la moneda.

Análisis vertical

Este es el análisis de datos financieros independientemente del tiempo. Implica identificar la co-relación de elementos relacionados con la información financiera de una empresa y cómo afectan el desempeño general de una organización. Por ejemplo, el análisis vertical se puede utilizar en la determinación del costo de los bienes en relación con los activos totales de la organización. Este tipo de análisis permite la comparación de rendimiento con otras empresas en la misma industria.

Similitudes entre el análisis horizontal y vertical

- Ambos se utilizan en el análisis de estados financieros

Diferencias entre el análisis horizontal y vertical

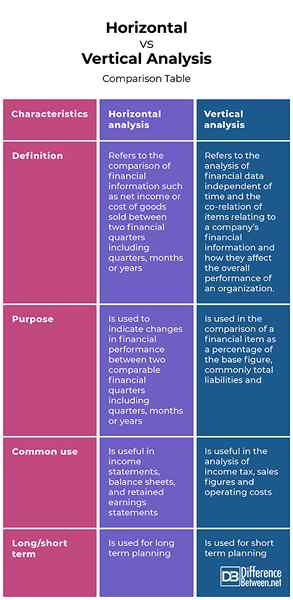

Definición

El análisis horizontal se refiere a la comparación de información financiera, como el ingreso neto o el costo de los bienes vendidos entre dos cuartos financieros, incluidos cuartos, meses o años. Por otro lado, el análisis vertical se refiere al análisis de datos financieros independientemente del tiempo y la co-relación de elementos relacionados con la información financiera de una empresa y cómo afectan el desempeño general de una organización.

Objetivo

El análisis horizontal se utiliza para indicar cambios en el desempeño financiero entre dos cuartos financieros comparables, incluidos cuartos, meses o años. Por otro lado, el análisis vertical se utiliza en la comparación de un elemento financiero como porcentaje de la cifra base, comúnmente pasivos y activos totales.

Uso común

Si bien el análisis horizontal es útil en los estados de ingresos, los balances y los estados de ganancias retenidas, el análisis vertical es útil en el análisis del impuesto sobre la renta, las cifras de ventas y los costos operativos.

Largo/corto plazo

Si bien el análisis horizontal se utiliza para la planificación a largo plazo, el análisis vertical se utiliza para la planificación a corto plazo.

Horizontal vs. Análisis vertical: tabla de comparación

Resumen entre el análisis horizontal y vertical

Aunque el análisis horizontal y vertical se utiliza en el análisis de los estados financieros, tienen varias diferencias. Si bien el análisis horizontal se refiere a la comparación de información financiera, como el ingreso neto o el costo de los bienes vendidos entre dos cuartos financieros, incluidos los trimestres, meses o años, el análisis vertical implica el análisis de datos financieros independientemente del tiempo y la co-relación de elementos relacionados con la información financiera de una empresa y cómo afectan el desempeño general de una organización. Sin embargo, ambos son importantes cuando se trata de decisiones comerciales basadas en el rendimiento.

- « Diferencia entre el trastorno de ajuste y el TEPT

- Diferencia entre los métodos de valoración de inventario FIFO y LIFO »