Diferencia entre los métodos de valoración de inventario FIFO y LIFO

- 3337

- 495

- Carmen Arreola

Ser uno de los activos más grandes en las empresas minoristas y de fabricación, el inventario, incluidas las materias primas, los bienes en producción y los productos terminados, es uno de los aspectos más importantes de un negocio. No se gestiona de manera efectiva y eficiente puede conducir a la caída comercial. Esto se debe a que el inventario se utiliza para identificar la rentabilidad del negocio mediante la evaluación del costo de los bienes vendidos. Mientras que varios métodos de valoración de inventario, como el último en primer out (LIFO), en primer lugar (FIFO) y el costo de la promedio ponderado (WAC) están disponibles, es aconsejable utilizar el método correcto basado en Actividades comerciales, ya que el uso del método de valoración incorrecta puede afectar en gran medida a un negocio.

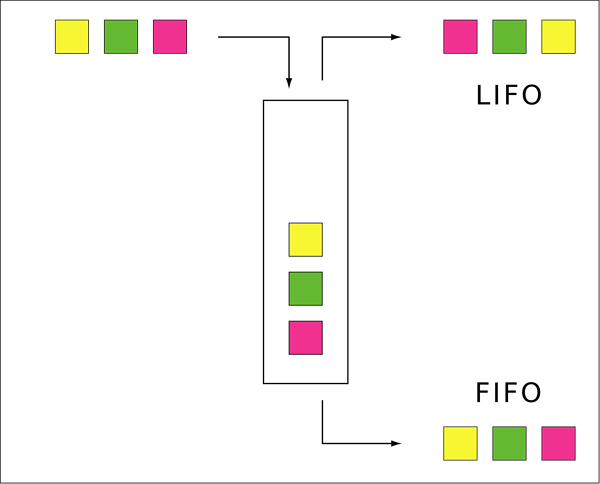

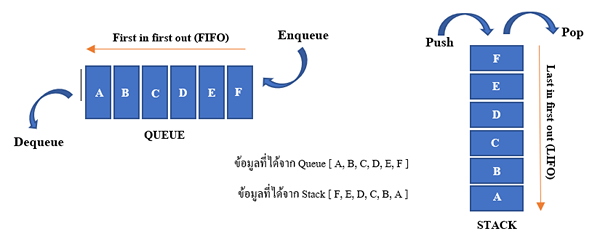

Que es fifo?

El primer método en primer out (FIFO) es una técnica por la cual la venta o emisión de bienes de la tienda está hecha de las acciones más antiguas en cuestión, también conocida como primero en. En un escenario en el que están involucrados bienes perecederos, este es el método más adecuado ya que el stock más temprano se maneja primero, reduciendo el riesgo de perecedería.

Las ventajas de usar la técnica FIFO incluyen;

- Hace que sea más simple rastrear el inventario reduciendo el mantenimiento de registros, ya que los elementos más antiguos se usan continuamente

- No hay restricciones de NIIF o GAAP para usar esta técnica en la información financiera

- Los artículos en stock representan precios recientes, por lo tanto, estabilizando el costo de los bienes vendidos

Sin embargo, tiene algunas desventajas:

- El ingreso imponible aumenta con la inflación en los costos del inventario

- Hace que sea difícil tener en cuenta los costos en casos en que se intercambia o devuelve el inventario

Que es Lifo?

El último en primer lugar (LIFO) es una técnica de valoración de inventario basada en el supuesto de que el último artículo de stock se venderá primero. Sin embargo, se ha demostrado que esta técnica es contradictoria con el movimiento de inventario e ilógico. En un escenario en el que hay inflación en una economía, el valor de los elementos no vendido disminuirá, mientras que el valor del costo de los bienes vendidos aumentará, lo que dará como resultado bajos ganancias e impuesto sobre la renta. Sin embargo, en un escenario en el que se produce la deflación en una economía, el valor de los artículos no vendidos aumentará, mientras que el valor del costo de los bienes vendidos disminuirá, lo que resultará en altas ganancias.

Otras desventajas del uso del método de valoración de inventario LIFO incluyen:

- Está restringido por las NIIF

- Causa una mayor discrepancia entre la base de costos en el inventario inicial y el reciente precio de mercado

- Hace que sea difícil interpretar las actividades de inventario actuales, así como las actividades operativas en una empresa

Similitudes entre los métodos de valoración de inventario FIFO y LIFO

- Ambas son técnicas de valoración de inventario

Diferencias entre los métodos de valoración de inventario FIFO y LIFO

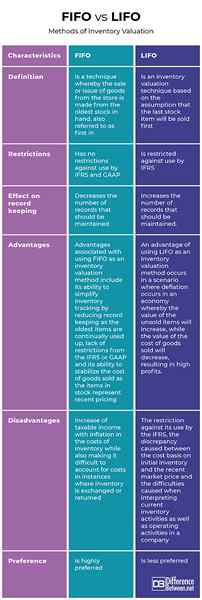

Definición

El primer método en primer out (FIFO) es una técnica por la cual la venta o emisión de bienes de la tienda está hecha de las acciones más antiguas en cuestión, también conocida como primero en. Por otro lado, el último en primer lugar (LIFO) es una técnica de valoración Invento/Ry basada en el supuesto de que el último artículo de stock se venderá primero.

Restricciones

Mientras que FIFO no tiene restricciones contra el uso de las NIIF y GAAP, LIFO está restringido contra el uso por las NIIF.

Efecto sobre el mantenimiento de registros

Mientras que FIFO disminuye el número de registros que deben mantenerse, LIFO aumenta el número de registros que deben mantenerse.

Ventajas

Las ventajas asociadas con el uso de FIFO como método de valoración de inventario incluyen su capacidad para simplificar el seguimiento de inventario reduciendo el mantenimiento de registros, ya que los elementos más antiguos se usan continuamente, la falta de restricciones de las NIIF o GAAP y su capacidad para estabilizar el costo de los bienes vendidos como el Los artículos en stock representan precios recientes. Una ventaja de usar LIFO como método de valoración de inventario ocurre en un escenario en el que se produce la deflación en una economía por la cual aumentará el valor de los artículos no vendidos, mientras que el valor del costo de los bienes vendidos, lo que resulta en altas ganancias.

Desventajas

Las desventajas asociadas con FIFO como una técnica de valoración de inventario incluyen el aumento de los ingresos imponibles con la inflación en los costos del inventario, al tiempo que dificulta contabilizar los costos en los casos en que el inventario se intercambia o devuelve. Por otro lado, las desventajas asociadas con LIFO incluyen la restricción contra su uso por parte de las NIIF, la discrepancia causada entre la base de costo en el inventario inicial y el precio de mercado reciente y las dificultades causadas al interpretar las actividades de inventario actuales, así como las actividades operativas en un compañía.

Preferencia

Mientras que FIFO es muy preferido, LIFO es menos preferido.

FIFO VS. Métodos LIFO de valoración de inventario

Resumen de FIFO VS. Métodos LIFO de valoración de inventario

La decisión sobre un método de valoración adecuado para una empresa puede ser un desafío. Sin embargo, una persona de negocios debe basar la elección del método de valoración basado en la ubicación del negocio, cuánto varía un inventario comercial y si los costos operativos de un negocio están aumentando o disminuyendo. Si bien el método de valoración de FIFO es adecuado para la mayoría de las empresas, ya que proporciona una imagen clara de los costos incurridos y la rentabilidad, no es adecuado para todas las empresas. Por lo tanto, es importante consultar antes de tomar una decisión sobre qué método de valoración de inventario se aplicará en cualquier negocio.

- « Diferencia entre el análisis horizontal y el análisis vertical

- Diferencia entre el tablero y el cuadro de mando »