Diferencia entre insolvencia y bancarrota

- 2456

- 449

- Maricarmen Moya

En finanzas, el término 'insolvencia' puede usarse en el contexto de individuos y organizaciones. Insolvencia Representa ese 'estado' particular en el que el individuo u organización no puede resolver las deudas a tiempo cuando caen al pago debido a la falta de fondos o el saldo bancario. Por otro lado, Bancarrota puede definirse como una declaración formal y legal de la incapacidad de un individuo para liquidar las deudas.

En finanzas, el término 'insolvencia' puede usarse en el contexto de individuos y organizaciones. Insolvencia Representa ese 'estado' particular en el que el individuo u organización no puede resolver las deudas a tiempo cuando caen al pago debido a la falta de fondos o el saldo bancario. Por otro lado, Bancarrota puede definirse como una declaración formal y legal de la incapacidad de un individuo para liquidar las deudas.

Que es la liquidación?

La liquidación implica el cierre o la liquidación de la empresa, legalmente, debido a su incapacidad para descargar deudas. Con el fin de limpiar el endeudamiento de la empresa, el liquidador es designado para llevar a cabo el proceso de liquidación que vende los activos a precios razonables.

Lea también: Diferencia entre bancarrota y liquidación

Sabes?

En India, un acreedor financiero, un acreedor operativo o un deudor corporativo pueden iniciar el proceso de resolución de insolvencia para la compañía cuando hay un incumplimiento de ₹ 1 lakhs o más.

Dicho esto, lea las diferencias entre la insolvencia y la quiebra.

Contenido: insolvencia vs bancarrota

- Cuadro comparativo

- Definición

- Diferencias clave

- Introducción al código de insolvencia y bancarrota

- Conclusión

Cuadro comparativo

| Base para la comparación | Insolvencia | Bancarrota |

|---|---|---|

| Significado | La insolvencia es un estado financiero en el que un individuo o entidad no puede eliminar las cuotas/deudas debido a la insuficiencia de los fondos. | La bancarrota es un concepto legal, en el que el tribunal declara a una persona en bancarrota, sobre el fracaso de un mecanismo de resolución para resolver las deudas. |

| Qué es? | Estado de angustia económica | Conclusión |

| Naturaleza | Temporal y la cantidad puede ser recuperable. | Permanente y final, lo que resulta en la venta de los activos de un individuo. |

| Último recurso | No | Sí |

| Proceso | Involuntario | Voluntario |

| Inversión | Las personas o empresas pueden revertir el curso utilizando varios medios. | No hay inversión de regreso. |

| Surge cuando | Los activos no son suficientes para pagar los pasivos. | La insolvencia no tratada resulta en bancarrota en el caso de individuos y liquidación en el caso de las empresas. |

| Usado para | Individuos o organismo corporativo | Solo individuos. |

Definición de insolvencia

La insolvencia es un estado financiero que se debe a la incapacidad de un individuo o empresa para pagar deudas pendientes a los acreedores o bancos porque los activos son insuficientes. Esto generalmente surge cuando el Las entradas de efectivo de una persona son menores que las salidas de efectivo. Entonces, sus ingresos no son suficientes para encubrir sus pasivos.

En el caso de un compañía, Significa que las entradas de dinero totales y los activos combinados son menores que sus pasivos. Se refleja en:

- Crisis de flujo de caja

- Pérdida de contratos comerciales

- Caer en ventas

- Pérdida de clientes

- Calificaciones crediticias deficientes, etc.

Por lo tanto, los fondos insuficientes y la liquidez pueden hacer que los reembolsos de las deudas sean casi imposibles, lo que hace que una persona sea insolvente.

Cuando una persona se vuelve insolvente, él/ella puede Opta por declararse en bancarrota ante el tribunal o él/ella también puede lidiar con las deudas a través de otras opciones, tomando las medidas necesarias para su resolución.

Además, en el caso de la insolvencia de la empresa surge cuando hay una disminución continua en las ventas y la compañía carece de capital de trabajo suficiente para financiar sus operaciones regulares, para las cuales la compañía recauda préstamos de acreedores o instituciones financieras. Y cuando la situación no mejora, resulta en insolvencia.

Lea también: Diferencia entre liquidez y solvencia

Definición de bancarrota

La bancarrota se refiere al procedimiento legal, con respecto a una persona que no puede cumplir con las obligaciones financieras o que no tiene tal perspectiva de poder pagar las cuotas en el futuro cuando caiga debido.

- Él comienza cuando el deudor o el acreedor presenta una petición ante una autoridad o tribunal apropiado enviando una solicitud, en la que el individuo se declara insolvente.

- Así es hasta la corte aceptar o desestimar la petición.

- Sobre el aceptación De la petición, el tribunal decide la apropiación de los activos personales del insolvente entre los diferentes acreedores o bancos.

- Por lo tanto, cuando una persona presenta una petición sobre la bancarrota, obliga a pagar lo que le debe para el cual busca ayuda de la corte.

Es la etapa final de la insolvencia y da un nuevo contrato de arrendamiento al insolvente para comenzar de nuevo,.mi. Alivia al individuo o una empresa de todas las deudas y otras desventajas de la insolvencia.

En este proceso, los activos del deudor se miden y evalúan y estos se utilizan para el reembolso de una parte de la deuda, la persona o entidad le debe a su acreedor. Se lleva a cabo cuando el tribunal determina la insolvencia y se otorgan órdenes legales para su resolución.

Lea también: Diferencia entre activos y pasivos

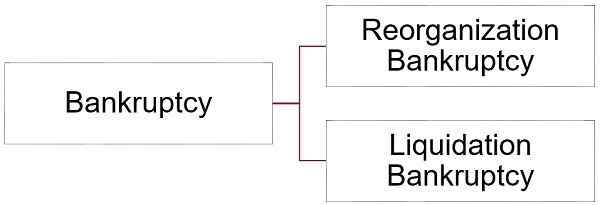

Formas de bancarrota

Hay dos formas de bancarrota que se discuten en virtud del presente:

- Bancarrota de reorganización: En este formulario, el deudor reestructura los planes de reembolso para que se cumplan más fácilmente.

- Bancarrota: En bancarrota de la liquidación, los deudores venden ciertos activos para organizar el dinero para que puedan usar lo mismo para pagar los acreedores.

Diferencias clave entre la insolvencia y la quiebra

Como hemos hablado sobre el significado de los dos, discutamos la diferencia entre insolvencia y bancarrota:

- La insolvencia se refiere a un estado de dificultades financieras en la que una persona o empresa ya no puede pagar las deudas cuando caen para el pago. Por otro lado, la bancarrota es una declaración legal por parte del tribunal, sobre el fracaso del proceso de resolución de insolvencia para resolver las deudas de la persona.

- La insolvencia puede ser temporal y la etapa inicial define la incapacidad de limpiar las cuotas, mientras que la bancarrota es permanente y la etapa final, en la que se venden los activos del individuo para recuperar la deuda.

- La insolvencia no es el último recurso, pero la quiebra es.

- La insolvencia no es voluntaria, se lleva a cabo cuando las entradas de efectivo son menores en comparación con las salidas de efectivo de una persona. Por el contrario, la bancarrota es voluntaria de naturaleza, yo.mi. El deudor puede presentar una petición ante el tribunal que se declare a sí mismo como insolvente.

- La insolvencia se puede revertir reduciendo el costo, vendiendo activos a precios razonables, elevando las finanzas, la negociación de la deuda y la adquisición de una corporación más grande. Por el contrario, una vez que se declara la bancarrota, no hay vuelta atrás.

- La insolvencia surge cuando el valor de los activos propiedad del individuo o la empresa es menor que el valor de sus pasivos. En contra, la bancarrota surge cuando no se trata a largo plazo.

- Si bien la insolvencia implica un estado de angustia económica, la quiebra es una conclusión. Una persona que está en bancarrota es de manera concluyente insolvente, pero todas las personas insolventes no están en bancarrota. Es decir, la situación de la insolvencia se puede resolver, siguiendo el mecanismo según el código. Pero si el mecanismo de resolución falla, equivale a un proceso de liquidación (en el caso de las empresas) y el proceso de quiebra (en el caso de los individuos).

- La insolvencia ocurre en el caso de individuos y empresas, mientras que la quiebra tiene lugar en el caso de las personas solo.

Introducción al código de insolvencia y bancarrota, 2016

El Código de Insolvencia y Bancarrota 2016 se implementó como una reforma para proporcionar una resolución integral de insolvencia que cubre a las personas, asociaciones y corporaciones corporales. Además, según este código, tanto el deudor como el acreedor de las partes pueden comenzar el proceso de resolución de insolvencia. También es una de las principales iniciativas tomadas por el gobierno indio para promover Facilidad de hacer negocios (EODB).

- Consiste en el iLa Junta de Nsolvencia y Bancarrota de la India (IBBI), Insolvency Professionals (IP), Insolvency Professional Agences (IPA), Agencias de adjudicación (AAS), y Utilidades de información (IUS). Básicamente, estos son los cimientos del código.

- Contiene 255 secciones dividido en cinco partes.

- Está dirigido a proporcionar un proceso de resolución de insolvencia formal y oportuno.

Conclusión

Si bien ambas situaciones denotan la incapacidad de pagar las deudas, la insolvencia puede conducir a la bancarrota, pero esto no es con todos los casos, ya que solo aquellas insolvencias se convierten en bancarrotas que permanecen sin tratar.

- « Diferencia entre el arrendamiento financiero (capital) y el arrendamiento operativo

- Diferencia entre comprar y arrendar »