Diferencia entre los activos monetarios y no monetarios

- 3389

- 416

- Pablo Carranza

En una economía monetaria, hay muchas formas diferentes de calcular el valor, que incluyen dinero, productos básicos, inventario, capital financiero, inversiones e incluso artículos intangibles como patentes, derechos de autor e incluso buena voluntad.

Una de las formas más comunes de delinear estas clases basadas en el valor es discutirlas en términos de activos monetarios y no monetarios.

- Definición

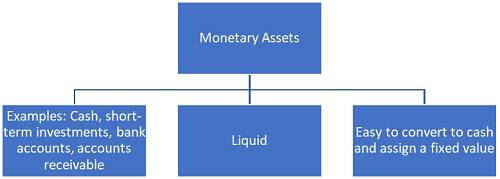

La diferencia entre los activos monetarios y no monetarios es simplemente la forma en que cada uno se clasifica.

Los activos en sí mismos son recursos con valor económico. Los activos monetarios siempre son activos tangibles. Los activos actuales también caen en la clasificación monetaria. Ejemplos que calificarían como activos monetarios son efectivo, inversiones a corto plazo, depósitos y cuentas bancarias, cuentas de inversión (incluidas inversiones netas en arrendamientos, inversiones en títulos de deuda e incluso activos de impuestos diferidos).

Otro activo considerado monetario es cuentas por cobrar o notas por cobrar. Esta es una promesa de pago de un individuo, que es probable que ocurra en un corto período de tiempo.

El inventario, en términos de las materias primas y los productos que se encuentran en varios estados de producción, también se consideran activos monetarios en muchos entornos. Sin embargo, en ciertas circunstancias, como cuando el inventario no podría venderse rápidamente, se consideraría un activo no monetario; Existe cierta clemencia en cómo se determinaría esta clase en función de la industria a la que se está haciendo referencia.

Los artículos no monetarios pueden ser de naturaleza variada. Muchas cosas diferentes pueden considerarse activos no monetarios. El más común citado es propiedad, que puede incluir plantas y equipos para empresas comerciales y cualquier propiedad personal que un individuo posee.

Los activos intangibles también se incluyen en este grupo, cuyos ejemplos son patentes, derechos de autor, franquicias, buena voluntad, marcas y nombres comerciales. Estos tipos de activos pueden ser difíciles de determinar el valor, pero generalmente se amortizan a gastos durante 5 a 40 años (excepto por la buena voluntad).

Las inversiones en asociados y inversiones de capital, como las acciones, también se consideran activos no monetarios. Los activos biológicos también se considerarían que caen en este grupo. Los elementos como los avances y los pagos anticipados e incluso el valor de los sitios web son difíciles de determinar como de naturaleza monetaria o no monetaria.

- Liquidez

Como puede ver, el efectivo y la moneda no cuentan como los únicos tipos de activos monetarios. El determinante principal de si algo se considera un activo monetario o no monetario es su liquidez.

La liquidez se refiere a la capacidad de un activo para venderse rápidamente y con una pérdida mínima de valor. Aquellos activos que son de naturaleza líquida tienden a considerarse activos monetarios.

Un activo ilíquido es uno que no es fácilmente vendible a menos que haya una reducción de precios drástica, aunque a veces no a ningún precio. Esto puede deberse a la incertidumbre sobre su valor o la falta de un mercado en el que se negocia regularmente.

Sin embargo, la liquidez no es necesariamente una cosa fija; Los especuladores y los fabricantes de mercado pueden contribuir a la liquidez de cualquier mercado dado. La liquidez de los activos afecta sus precios o devoluciones anticipadas.

Los inversores generalmente requieren mayores rendimientos de los activos con baja liquidez como una forma de compensar el mayor costo de negociación en estos activos. Esencialmente, cuanto mayor sea la liquidez del activo, mayores serán sus precios, pero cuanto más bajo su rendimiento esperado. El manejo de la liquidez es un proceso diario, pero a pesar de esto, la liquidez de los activos monetarios y no monetarios rara vez cambia.

Debido a que los activos monetarios son relativamente fáciles de vender, a veces pueden considerarse activos actuales. Estos son los que se espera que se conviertan en efectivo o se consuman dentro de un año de un ciclo operativo. Estos incluyen todos los activos monetarios ya enumerados junto con cualquier gasto prepago, ya que todos estos activos se entregarían continuamente en el curso de la actividad comercial normal.

Hay más distinciones en los tipos de activos no monetarios e ilíquidos que existen. Algunos se considerarían inversiones a largo plazo, otros son activos fijos, como propiedades y equipos, mientras que otros son intangibles (patentes, buena voluntad, etc.) Y al igual que los activos monetarios, también hay activos no monetarios tangibles. Estos podrían variar en cualquier lugar de obras de arte, oro, vino, edificios y bienes raíces.

- Conversión de efectivo/valor cambiante

Otra gran diferencia entre los activos monetarios y no monetarios radica en cómo se cuantifican y cómo cambia el valor.

Con la mayoría de los activos, el valor está representado en los estados financieros de una empresa, pero con los activos no monetarios también se incluyen en el balance de una empresa.

La medida aceptable estándar es el valor en dólares de cada activo. Los activos monetarios son fáciles de convertir a un valor en dólares en general. Los activos no monetarios pueden ser un poco más subjetivos en sus valoraciones. Esto es especialmente cierto para aquellos que son intangibles, como una tecnología patentada o cualquier otro tipo de propiedad intelectual.

La otra distinción también ocurre como parte del proceso de conversión de efectivo. Si bien los activos monetarios se pueden cuantificar fácilmente como un monto fijo en dólares, los activos no monetarios están mucho más sujetos a cambios con el tiempo que ocurren de acuerdo con las condiciones económicas y del mercado y cualquier otra fuerza que pueda influir en el valor.

Un ejemplo sería el nivel de competencia en un mercado determinado. A medida que cambia, el valor del inventario también cambia obligando a la compañía a ajustar sus precios de mercado como respuesta a la competencia de otras compañías o a la demanda de su producto.

Otros ejemplos incluirían fuerzas económicas amplias, como la inflación o la deflación, que tienen la capacidad de afectar en gran medida el valor de los activos no monetarios separados de las tendencias del mercado individual.

- « Diferencia entre inventario y activos

- Diferencias entre el bálsamo para después del afeitado y la loción »