Diferencia entre el mercado monetario y la cuenta de ahorro

- 1285

- 52

- Horacio Apodaca

La mayoría de nosotros creemos que el futuro es más brillante y más prometedor que nunca, pero los tiempos cambian y también nuestra percepción hacia la vida. De hecho, el futuro puede ser muy impredecible y el mejor ejemplo de eso es la pandemia global que todos enfrentamos, ya que el virus Covid-19 se extiende por el mundo. Esto nos hizo darnos cuenta de que el cambio es probablemente la única constante y no importa cuánto y qué tan bien planifiques con anticipación, nunca podemos estar completamente preparados para lo que vendrá después. Sin embargo, puede tomar el control de su salud financiera manteniendo su dinero seguro en el mercado monetario o una cuenta de ahorro fácilmente accesible.

Ahorrar dinero no es fácil, particularmente para las personas cuyos gastos y gastos superan sus ganancias. Pero el ahorro es esencial para la preparación futura y el bienestar financiero. Bueno, pensar en ahorrar dinero es una cosa y comenzar a ahorrar dinero es una historia completamente diferente. Una de las mejores maneras de ahorrar dinero es dejar de lado una parte de sus ingresos como ahorros. Pero, ¿de qué sirve sus ahorros ganados con tanto esfuerzo si solo se encuentra allí y no está recibiendo ningún interés del dinero?. Por esta razón, las personas estacionan su dinero en una cuenta de ahorros o en una cuenta de mercado monetario para que puedan ganar algunos intereses, todo mientras mantienen su dinero seguro. Pero cuál es la elección correcta para guardar para el futuro?

¿Qué es la cuenta de ahorro??

Una cuenta de ahorros es el tipo de cuenta bancaria más básico en un banco minorista que le permite mantener su dinero de forma segura y generalmente ganar algunos intereses sobre esos ahorros. Es una cuenta bancaria para personas que no gastan todos sus ingresos en bienes y servicios; En cambio, depositan una parte de sus ingresos en esta cuenta, dejando de lado algo de dinero para futuras emergencias o gastos. Cualquier individuo puede abrir una cuenta de ahorros en un banco minorista o una cooperativa de crédito, depositar dinero y retirar dinero en cualquier momento en que la necesidad llame. El objetivo principal de una cuenta de ahorro es ayudarlo a ahorrar y ganar intereses sobre esos ahorros. La mayoría de los bancos ofrecen tasas de interés más altas en la cuenta de ahorro y no imponen ningún límite en el monto que se puede depositar. Algunos bancos cobran una tarifa nominal en su cuenta de ahorros, que los bancos renuncian si mantiene un saldo mínimo cada mes.

¿Qué es la cuenta del mercado monetario??

Una cuenta de mercado monetario (MMA), como la cuenta de ahorros, es una cuenta de depósito de ahorros mantenida en bancos y cooperativas de crédito que le permiten estacionar algunos de sus ahorros ganados con tanto esfuerzo y ganar algunos intereses sobre sus ahorros, pero a menudo a tasas mucho más altas que una cuenta de ahorros. MMA es como un fondo de inversión en el que participa con otros inversores. Sus dividendos provienen de las tasas de interés altas altas actuales que los bancos, las grandes corporaciones y el gobierno federal pagan cuando piden prestado del mercado monetario por sus requisitos de efectivo de emergencia. Sirve como una cuenta de ahorros, pero con un número limitado de transacciones y retiros limitados cada mes. Las cuentas del mercado monetario están aseguradas por la FDIC y reguladas bajo las restricciones de la Regulación de la Reserva Federal D. Pero el MMAS con un mayor rendimiento a menudo requiere que mantenga un equilibrio mínimo más alto para disfrutar de tasas más altas.

Diferencia entre el mercado monetario y la cuenta de ahorro

Tipo de cuenta

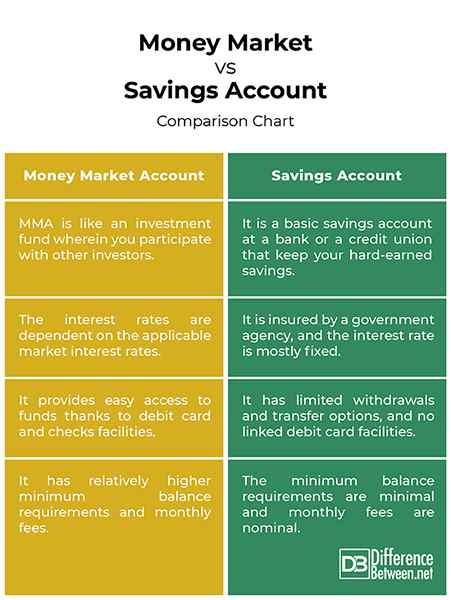

- Una cuenta de ahorros, como su nombre sugiere, es una cuenta de ahorros básica en un banco o una cooperativa de crédito que mantiene sus ahorros ganados con esfuerzo para su custodia y uso futuro de emergencia. Puede depositar algo de dinero en su cuenta de ahorros periódicamente y retirarse cuando surja la necesidad, al tiempo que gana algunos intereses sobre el dinero. La cuenta del mercado monetario (MMA) es como una cuenta de ahorros en bancos o cooperativas de crédito que le permiten depositar sus ahorros y ganar algunos intereses, pero a menudo a tasas mucho más altas que una cuenta de ahorro.

Tasa de interés

- Una cuenta de ahorro en un banco está asegurada por una agencia gubernamental, y la tasa de interés es en su mayoría fija. Si pone sus ahorros en una cuenta de ahorro de alto rendimiento, obtendrá más devoluciones, ya que generalmente ofrecen tasas de interés más altas que las cuentas de ahorro normales. La tasa de interés generalmente se calcula sobre el monto de cierre hasta cierto punto, ya sea mensual o trimestral. En MMA, la tasa de interés varía; Cuando el mercado salta, obtienes más rendimientos de tu dinero. Por lo tanto, las tasas de interés dependen de las tasas de interés del mercado aplicables.

Flexibilidad

- Una cuenta de ahorro es relativamente mucho más fácil y menos costosa de abrir. Muchos bancos ofrecen tasas de interés más altas en la cuenta de ahorro y no imponen ningún límite en el monto que se puede depositar, y ofrecen exenciones de tarifas si se mantiene un saldo mínimo por un período específico. Pero las cuentas de ahorro tienen retiros limitados y opciones de transferencia, y no hay instalaciones de tarjeta de débito vinculadas. Las cuentas del mercado monetario, por otro lado, tienen requisitos de saldo mínimo relativamente más altos y tarifas mensuales, pero proporcionan un fácil acceso a los fondos debido a las instalaciones de tarjeta de débito y cheques. Y la mejor parte, la cuenta del mercado monetario está asegurada por la FDIC, por lo que su dinero está asegurado sin importar qué.

Mercado monetario vs. Cuenta de ahorro: cuadro de comparación

Resumen

Mientras que la cuenta del mercado monetario funciona muy parecido a una cuenta bancaria de ahorros, en la que le permiten depositar sus ahorros y ganar algunos intereses, pero a menudo a tasas mucho más altas que una cuenta de ahorros. Las cuentas del mercado monetario a menudo tienen instalaciones de tarjetas de débito para facilitar el acceso a los fondos y también puede escribir cheques, a diferencia de las cuentas bancarias de ahorros, que generalmente no ofrecen instalaciones de tarjetas de débito y cheques. Una cuenta de ahorro es relativamente mucho más fácil y menos costosa de abrir, lo que la hace ideal para la custodia y aumenta sus ahorros. La cuenta del mercado monetario es una combinación entre una cuenta bancaria de ahorros y una cuenta corriente, que ofrece lo mejor de ambos mundos.

- « Diferencia entre la abstinencia de cannabis y la psicosis

- Diferencia entre la capacidad y la utilización »