Diferencia entre bancos programados y bancos no programados

- 2734

- 360

- Horacio Apodaca

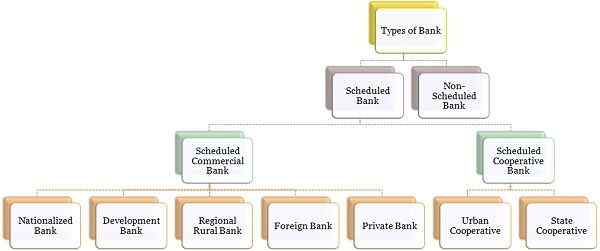

Los bancos implica la institución financiera que toma depósitos públicos y extiende el crédito a aquellos que lo necesitan. Son una parte sustancial del sistema financiero, que ayuda en el desarrollo económico general. Estos se clasifican ampliamente como bancos programados y no programados en la India regulados bajo la Ley de Regulación Bancaria de 1949, en donde bancos programados Incluyen todos los bancos comerciales como bancos nacionalizados, extranjeros, de desarrollo, cooperativos y regionales rurales.

Los bancos implica la institución financiera que toma depósitos públicos y extiende el crédito a aquellos que lo necesitan. Son una parte sustancial del sistema financiero, que ayuda en el desarrollo económico general. Estos se clasifican ampliamente como bancos programados y no programados en la India regulados bajo la Ley de Regulación Bancaria de 1949, en donde bancos programados Incluyen todos los bancos comerciales como bancos nacionalizados, extranjeros, de desarrollo, cooperativos y regionales rurales.

En el otro extremo, bancos no programados son los bancos que no se adhieren a las normas prescritas por el Banco de la Reserva de la India (RBI). En este artículo extracto, puede encontrar todas las diferencias relevantes entre los bancos programados y no programados en la India.

Contenido: banco programado frente a banco no programado

- Cuadro comparativo

- Definición

- Diferencias clave

- Conclusión

Cuadro comparativo

| Base para la comparación | Bancos programados | Bancos no programados |

|---|---|---|

| Significado | Banks programado es una corporación bancaria cuyo capital mínimo de pago es RS. 5 lakhs y no daña el interés de los depositantes. | Los bancos no programados son los bancos que no cumplen con las reglas especificadas por el Banco de la Reserva de la India, o dicen que los bancos que no están bajo la categoría de bancos programados. |

| Segundo horario | Listado en el segundo horario. | No presentado en el segundo horario. |

| Relación de reserva de efectivo | Mantenido con RBI. | Mantenido consigo mismos. |

| Préstamo | Los bancos programados pueden pedir prestado dinero a RBI para fines bancarios regulares. | Los bancos no programados no pueden pedir dinero prestado a RBI para fines bancarios regulares. |

| Devoluciones | Ser enviado periódicamente. | No hay tal disposición de presentar devoluciones periódicas. |

| Miembros de Clearing House | Puede convertirse en miembro de Clearing House. | No puede convertirse en miembro de Clearing House. |

Definición de banco programado

Los bancos programados como su nombre sugiere son los bancos, que se contabilizan en el segundo horario de la Ley del Banco de la Reserva de la India (RBI) de 1934. Para calificar como un banco programado, el banco debe cumplir con las siguientes condiciones:

- El valor mínimo total del capital y la reserva pagados deben ser de Rs. 5 lacs.

- El banco requiere satisfacer al banco central que sus asuntos no se llevan a cabo de una manera que cause daños a los intereses de los depositantes.

- El banco debe ser una corporación en lugar de una firma de propietario o asociación exclusiva.

Los bancos programados disfrutan de ciertos derechos como:

- Derecho a recibir una instalación de refinanciamiento del Banco Apex

- Derecho a la instalación de cofre de divisas.

- Derecho a convertirse en miembros de Clearing House

Sin embargo, deben cumplir ciertas obligaciones como el mantenimiento de un saldo diario promedio de CRR (relación de reserva de efectivo) con el banco central a las tarifas especificadas por él. Agregar a eso; Estos bancos deben presentar devoluciones a intervalos regulares, al Banco Central sujeto a la Ley de Reglas del Banco de la Reserva de la India, 1934 y la Ley de Regulación Bancaria de 1949.

Tipos de bancos

Definición de banco no programado

El banco no programado se refiere a los bancos que no figuran en el segundo cronograma del Banco de la Reserva de la India.

En términos más finos, los bancos que no cumplen con las disposiciones especificadas por el banco central, en el sentido de la Ley del Banco de la Reserva de la India, 1934, o según las funciones específicas, etc. o según el juicio del RBI, no son capaces de servir y proteger el interés del depositante, se conocen como bancos no programados.

Los bancos no programados también deben mantener el requisito de reserva de efectivo, no con el RBI, sino con ellos mismos. Estos son bancos de área local.

Diferencias clave entre el banco programado y no programado

La diferencia entre los bancos programados y no programados se puede extraer claramente en las siguientes instalaciones:

- Una corporación bancaria cuyo capital pagado es RS. 5 lacs o más y no daña el interés de los depositantes, se llama como banco programado. A diferencia, los bancos no programados son los bancos que no son capaces de cumplir con la provisión de RBI, para los bancos programados.

- Los bancos programados son los cubiertos en el segundo horario del Banco de la Reserva, mientras que los bancos no programados son los bancos que no están cubiertos en el segundo horario del Banco de la Reserva.

- Los bancos programados deben mantener las reservas de efectivo con RBI, a las tarifas prescritas por él. Por otro lado, el banco no programado también necesita mantener reservas de efectivo, pero solo con sí mismos.

- Los bancos programados tienen derecho a pedir dinero prestado al banco central para fines bancarios regulares. Por el contrario, los bancos no programados no tienen derecho a pedir dinero prestado al banco central para fines bancarios regulares. Sin embargo, en condiciones anormales, pueden solicitar al banco central alojamiento.

- Los bancos programados deben presentar las devoluciones periódicas al Banco de la Reserva de la India. En frente, no existe tal requisito de presentación de devoluciones periódicas al banco central, en caso de bancos no programados.

- Los bancos programados tienen derecho a convertirse en miembro en Clearing House, mientras que dicha instalación no se permite a los bancos no programados.

Conclusión

Cuando se trata de privilegios, los bancos programados están por delante de los bancos no programados. Los bancos programados obtienen remesas a través de las oficinas del Banco de la Reserva de la India y sus agentes, gratis o a tasas concesionales. Además, las instalaciones de préstamo por parte del banco central al presentar los documentos. Dichas instalaciones no se proporcionan a los bancos no programados.

- « Diferencia entre el banco comercial y el banco comercial

- Diferencia entre la infracción de los derechos de autor y el plagio »