Diferencia entre la depreciación fiscal y la depreciación del libro

- 1725

- 443

- Juan Carlos Rodrígez

La contabilidad es vital para todo tipo de empresas, independientemente del tipo y el tipo. La mayoría de las empresas que se han colapsado podrían haber sido guardadas por una contabilidad simple. Y todo comienza con la comprensión de la contabilidad básica, que puede no ser demasiado básica para la mayoría de las personas. Comencemos con la depreciación. Esta es la pérdida del valor de un activo con el tiempo y, por lo tanto, se utiliza como un método para asignar el costo de los activos vitales en los negocios. Diferentes conceptos de depreciación que se aplican en un negocio incluyen la depreciación fiscal y la depreciación del libro. Es importante diferenciar estos términos y cómo deben aplicarse en entidades comerciales.

¿Qué es la depreciación fiscal??

Este es el gasto de depreciación como se menciona en una declaración de impuestos por un contribuyente durante un período de impuestos específico. Las reglas fiscales en ciertas jurisdicciones permiten a las personas y las empresas reclamar el valor de pérdida de los activos tangibles durante un cierto período. La depreciación fiscal ayuda a las empresas a reducir el ingreso imponible cuando se deducen. Lo que la mayoría de los dueños de negocios ignoran es que no todos los activos justifican las deducciones de impuestos. El tipo de activos permitidos para las deducciones fiscales depende de la ubicación del negocio y de las leyes que rigen estos principios.

Algunos principios de las deducciones fiscales incluyen:

- El activo debe ser propiedad del propietario de impuestos

- El activo es utilizado por el propietario para actividades de generación de ingresos

- El activo tiene una vida útil de más de un año

- El activo tiene una vida útil que se puede determinar

¿Qué es la depreciación del libro??

También denominado depreciación contable, este es el costo que una empresa asigna a un activo tangible durante sus años productivos. Esto, sin embargo, no representa el flujo de efectivo real de una empresa. Se registra en el estado de resultados y reduce los ingresos netos de una empresa, por lo tanto, reduce los montos impositivos. La mayoría de las jurisdicciones también requieren que las empresas revelen la cantidad de depreciación acumulada en el balance general.

La depreciación del libro se puede calcular utilizando métodos acelerados y en línea recta. El método de línea recta distribuye los gastos por igual durante el período que el activo es útil. Sin embargo, el método acelerado deduce más gastos de depreciación durante las etapas anteriores y menos en las etapas posteriores de la vida de un activo.

Similitudes entre la depreciación fiscal y la depreciación del libro

- Ambos gastos se deducen de los ingresos de una empresa, por lo tanto, reducen las obligaciones fiscales

Diferencias entre la depreciación fiscal y la depreciación del libro

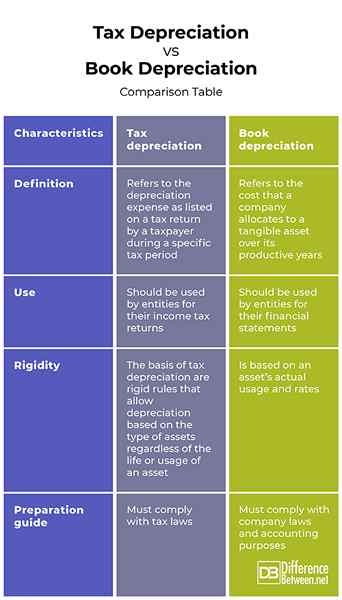

Definición

La depreciación fiscal se refiere al gasto de depreciación como se indica en una declaración de impuestos por un contribuyente durante un período fiscal específico. Por otro lado, la depreciación del libro se refiere al costo que una empresa asigna a un activo tangible durante sus años productivos.

Usar

Las entidades deben utilizar la depreciación fiscal para sus declaraciones de impuestos. Por otro lado, las entidades deben utilizar la depreciación del libro para sus estados financieros.

Rigidez

La base de la depreciación fiscal son las reglas rígidas que permiten la depreciación basada en el tipo de activos, independientemente de la vida o el uso de un activo. Por otro lado, la depreciación del libro se basa en el uso y las tasas reales de un activo.

Guía de preparación

Si bien la preparación de la depreciación fiscal debe cumplir con las leyes fiscales, la preparación de la depreciación del libro debe cumplir con las leyes de la compañía y fines de contabilidad.

Depreciación fiscal vs. Depreciación del libro: tabla de comparación

Resumen de la depreciación fiscal vs. Depreciación de libros

Las entidades deben utilizar la depreciación fiscal para sus declaraciones de impuestos. Sigue reglas rígidas que permiten la depreciación basada en el tipo de activos, independientemente de la vida o el uso de un activo. Por otro lado, las entidades deben utilizar la depreciación del libro para sus estados financieros y se basa en el uso y las tasas reales de un activo.

¿Cuál es la diferencia entre el libro y la contabilidad fiscal??

La depreciación fiscal se refiere al gasto de depreciación como se indica en una declaración de impuestos por un contribuyente durante un período fiscal específico. Las entidades deben ser utilizadas por sus declaraciones de impuestos sobre la renta y seguir reglas rígidas que permitan la depreciación basada en el tipo de activos, independientemente de la vida o el uso de un activo. Por otro lado, la depreciación del libro se refiere al costo que una empresa asigna a un activo tangible durante sus años productivos. Debe cumplir con las leyes de la empresa y fines contables.

¿Qué significa cuando la depreciación fiscal excede la depreciación del libro??

A veces, la depreciación fiscal puede exceder la depreciación del libro. Esto se debe a que la depreciación fiscal hace que los gastos de depreciación sean más rápidos cuando se trata de gastos de depreciación.

¿Qué es una diferencia de impuesto al libro??

Esta es la varianza entre la base impositiva ajustable y el valor en libros de un activo.

¿Qué es un libro para la reconciliación de impuestos??

Esta es la reconciliación del ingreso neto basado en los libros informados a través de la adición y resta de los elementos que no son de impuestos.

¿Son las comidas 100% deducibles??

El nuevo mandato de 2021 y 2022 exige todas las comidas de negocios que los restaurantes emiten para ser 100% deducibles.

- « Diferencia entre remdesivir y acyclovir

- Diferencia entre la nómina ADP y la nómina de QuickBooks »