Diferencia entre el saldo de prueba y el balance general

- 998

- 65

- Maricarmen Moya

Mientras que en el saldo de prueba, el uso de los términos 'débito' y 'crédito' es representar la naturaleza de las cuentas. En el "balance general", el uso de términos como activos y pasivos indica lo que posee el negocio y lo que debe, respectivamente.

El saldo de prueba es parte del proceso de contabilidad, que es un resumen de los saldos de débito y crédito tomados de todas las cuentas del libro mayor. Cada transacción afecta a dos lados, yo.mi. Cada débito tiene un crédito correspondiente y lo contrario también es cierto. Los saldos de débito y crédito total son iguales en el saldo de prueba.

Por el contrario, el balance es la declaración que exhibe la posición financiera de la Compañía, al presentar los activos, pasivos y capital en una fecha particular.

En esta publicación, vamos a hablar sobre las diferencias entre el saldo de prueba y el balance general.

Contenido: Balance de prueba vs Balance general

- Cuadro comparativo

- ¿Qué es el saldo de prueba??

- Características

- Objetivos

- Formato

- ¿Qué es el balance general??

- Características

- Objetivos

- Formato

- Diferencias clave

- Conclusión

Cuadro comparativo

| Base para la comparación | Saldo de prueba | Hoja de balance |

|---|---|---|

| Significado | Un saldo de prueba es una declaración que representa los saldos de todas las cuentas del libro mayor. | El balance general es una declaración que expresa la posición de los activos y pasivos de la empresa, como en una fecha particular. |

| Parte del estado financiero | No | Sí |

| Objetivo | Para verificar la precisión aritmética de las entradas contables aprobadas. | Para determinar la posición financiera de la empresa. |

| Necesidad | Opcional | Obligatorio |

| Información | Contiene información relacionada con cuentas generales de contabilidad. | Muestra información sobre los activos y pasivos de la empresa. |

| Existencias | Incluye información sobre el stock de apertura | Incluye información sobre el stock de cierre |

| Revisión de cuentas | El saldo de prueba no necesita ser auditado. | El balance general debe ser auditado. |

| Preciso | Cuando el total de débitos es igual al total de créditos. | Cuando el lado del activo es igual al lado de los pasivos. |

| Las cuentas incluyen | Se incluyen todas las cuentas personales, reales y nominales. | Incluye solo cuentas personales y reales. |

| Usar | Creado solo para uso interno | Uso tanto interno como externo |

| Frecuencia de preparación | Se prepara mensualmente, trimestralmente, semestralmente o anualmente. | Está preparado para cada año financiero |

| Fuente de información | Cuentas contables | Saldo de prueba |

¿Qué es el saldo de prueba??

Un saldo de prueba es una declaración que enumera todos los saldos de las cuentas reales, personales y nominales, independientemente de la cuenta de capital o ingresos. Contiene dos columnas de débito y crédito. Si la grabación y la publicación de las transacciones se realizan de manera correcta y sistemáticamente, entonces el total de ambas columnas sería idéntico.

Pero si el total de ambas columnas es distinto, entonces las posibilidades de errores en la grabación y publicación están ahí. Sin embargo, algunos errores no se revelan a través del saldo de prueba que son:

- Errores de compensación

- Errores de omisión

- Errores de comisión

- Errores de principio

El saldo de prueba es el tercer paso en el proceso de contabilidad. Esto significa, en el escenario resumen de todas las cuentas se lleva a cabo en esta etapa. Un saldo de prueba es una declaración preparada en una fecha específica con saldos de débito y crédito de varias cuentas de contabilidad, para probar la precisión aritmética de los libros de cuentas de la compañía. Ayuda en la preparación de las cuentas finales de la empresa.

Uno puede preparar un saldo de prueba organizando todos los saldos de cuenta de Libro mayor, clasificándolos en débitos y créditos para probar la corrección de las cuentas.

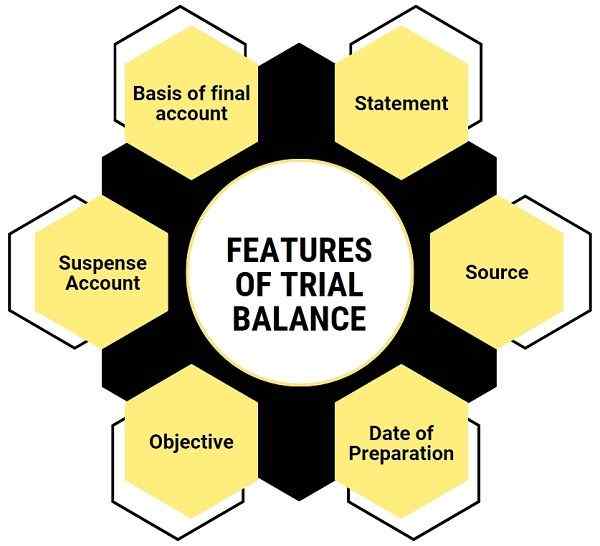

Características del saldo de prueba

- Declaración: Es una lista o declaración y no una cuenta.

- Fuente: El saldo de prueba se prepara utilizando una cuenta de Libro mayor y un libro de caja.

- Fecha de preparación: Como el saldo de prueba es para el uso interno de la empresa, se puede preparar en cualquier fecha. En general, se prepara en un intervalo fijo de tiempo.

- Objetivo: Verifica la precisión aritmética de las cuentas. Si ambos lados del balance de prueba son iguales, se considera correcto. Sin embargo, hay una cierta excepción.

- Cuenta transitoria: Si ambos lados del saldo de prueba muestran diferentes totales, entonces es un indicador de errores en la cuenta. Por lo tanto, la diferencia se toma en la cuenta de suspenso.

- Bases de cuentas finales: Sirve como base para preparar las cuentas finales de la empresa.

Objetivos

- El saldo de prueba es una herramienta de contabilidad que prueba la precisión aritmética de las cuentas. Si la grabación se realiza correctamente, entonces el saldo de prueba contará automáticamente.

- Verificar si los principios del sistema de doble entrada se aplican correctamente.

- Como saben, la preparación de la cuenta final es obligatoria para todas las empresas. Por lo tanto, facilita la preparación del estado de resultados y el balance general para conocer la posición financiera y el desempeño de la Compañía.

- Útil para hacer comparaciones de los saldos del año anterior para llegar a la conclusión correcta.

- Preparación de un resumen de varias cuentas de contabilidad. Podríamos decir que toda la información sobre las cuentas del libro mayor está disponible en el saldo de prueba.

- Mientras prepara las cuentas finales de una empresa, se deben realizar ajustes en el cierre de acciones, gastos pendientes, ingresos anticipados, etc.

- Ayuda a localizar o detectar errores en el momento del lanzamiento, publicación y equilibrio. Una vez que se detecta el error, se puede verificar.

Métodos de preparación del saldo de prueba

- Método de Totales

- Método de equilibrio

- Método total de saldos de semen

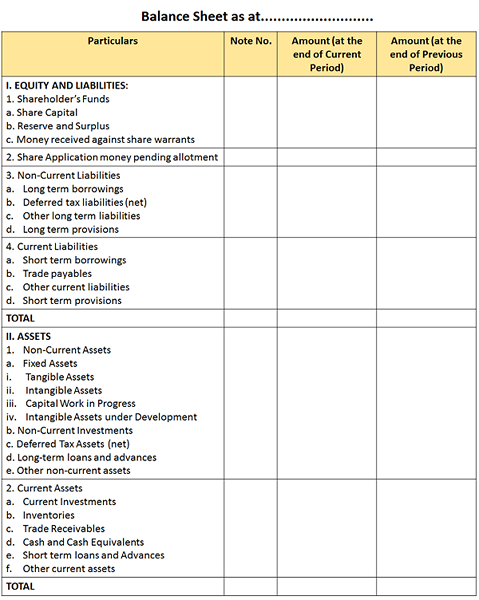

¿Qué es el balance general??

El balance es como un espejo del negocio, ya que muestra el estado de la empresa en una fecha en particular, en un solo vistazo. Refleja los activos, lo que posee la compañía y los pasivos, lo que hace la compañía. Hay dos formatos para presentar el balance general. Ellos son - horizontal o vertical.

Características del balance general

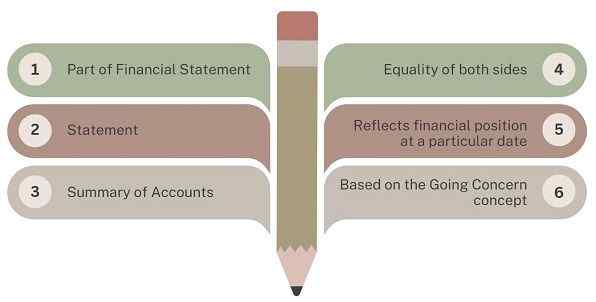

- Parte del estado financiero: El balance general es una parte importante del estado financiero o la cuenta final de una empresa.

- Declaración: El balance es una declaración y no una cuenta. Por lo tanto, no usa el prefijo 'a' o 'por' al comienzo de ningún elemento.

- Resumen de cuentas: Representa el resumen de las cuentas personales y reales que están abiertas. Esto significa que consiste en aquellas cuentas que aún no están cerradas transfiriendo lo mismo a la cuenta de comercio y ganancias y pérdidas.

- Igualdad de ambos lados: Los totales de los activos y pasivos del balance deben ser iguales. Si no son iguales, significa que hay un error que necesita rectificación.

- Refleja la posición financiera en una fecha particular: Como se discutió anteriormente, el balance general refleja la posición financiera de la empresa en una fecha específica.

- Basado en el concepto de preocupación en marcha: Se basa en el concepto de preocupación en marcha, lo que significa que la compañía continuará sus operaciones en el futuro próximo.

Por qué un balance es una declaración y no una cuenta?

- Hay varias razones por las que no puede decir que un balance no es una cuenta de Libro mayor. Estos son:

- Mientras que una cuenta se basa en las entradas del diario, el balance no depende de las entradas del diario.

- Una cuenta de Ledger ofrece una pequeña descripción de las transacciones ingresadas, con respecto a la cuenta para el período. Sin embargo, un balance no tiene tal descripción.

- Marcamos las esquinas superior izquierda y derecha de la cuenta del libro mayor como Dr. y CR. Pero no marcamos el balance de esta manera.

- Según el sistema de doble entrada, los activos y pasivos los lados del balance son iguales. Sin embargo, los dos lados de una cuenta rara vez cuenta. Y es por eso que el equilibrio está donde sea necesario.

Objetivos del balance general

- Determinación de la naturaleza y el valor de los activos comerciales.

- Determinar la naturaleza y la cantidad de pasivos externas

- Identificar la posición de solvencia financiera de la empresa. Se dice que una empresa es solvente cuando sus activos son más que sus pasivos.

- Determinar la posición financiera correcta de la empresa en un momento específico.

Formato

Funciones del balance general

- El balance general indica el valor de cierre de los recursos y obligaciones de la empresa al final del año financiero.

- Facilita el cálculo del capital de trabajo y el capital empleado por la compañía.

- Con la ayuda de los datos disponibles del balance general, la fortaleza financiera de la compañía se puede medir fácilmente.

- El balance general brinda información importante a los usuarios, lo que ayuda a decidir sobre el futuro de antemano.

Diferencias clave entre el saldo de prueba y el balance general

- El balance general es una declaración que una empresa prepara cada año para presentar los activos, pasivos y capital en una fecha en particular.

- El saldo de prueba presenta los saldos de todas las cuentas de contabilidad. Con respecto al balance general presenta la posición de los activos y pasivos de una empresa en una fecha particular.

- El propósito de la preparación del saldo de prueba es verificar la precisión aritmética de los libros de cuentas. Por otro lado, la compañía prepara un balance general para demostrar la posición financiera de la compañía, en una fecha determinada.

- El saldo de prueba muestra la acción de apertura para el período como un saldo. Por el contrario, el balance general muestra el saldo de cierre de stock como un activo.

- La preparación del balance es obligatoria. En contraste, la preparación del saldo de prueba es a discreción de la gerencia de la Compañía. De hecho, si no hay duda sobre la corrección de las transacciones publicadas en los libros, entonces la compañía puede omitir la preparación del saldo de prueba.

- En general, la Compañía prepara un saldo de prueba a fin de mes o al final del período contable, i.mi. La compañía lo prepara según el requisito de la entidad. Por otro lado, el balance se prepara solo al final del período contable.

- El balance general es una parte integral del estado financiero, mientras que el saldo de prueba no es parte del estado financiero.

- El saldo de prueba se prepara después de publicar las transacciones en el libro mayor. Mientras que la preparación del balance general se lleva a cabo después de la preparación de la cuenta de negociación y ganancias y pérdidas.

- El balance general de las corporaciones se imprime y publica, mientras que el saldo de prueba no se imprime ni se publica.

Similitudes

- En primer lugar, son declaraciones y no cuentas. Entonces, no ingresamos los elementos con el prefijo 'a' o por '

- Ambas declaraciones se preparan según los saldos de las cuentas de contabilidad.

- Además, se preparan en una fecha en particular.

- Mantienen un seguimiento de solo aquellas cuentas que tienen un saldo de cierre. Por lo tanto, todas esas cuentas cuyos lados de débito y crédito son iguales, no se llevan a ninguno de los dos.

Conclusión

Sobre todo, las empresas deben preparar un balance general. Además, la firma de los auditores es esencial en el caso de las empresas. En lugar de, la preparación del balance de prueba no es obligatoria en absoluto. Por lo tanto, las empresas pueden preparar el saldo de prueba según sus requisitos. En contraste, la Compañía prepara el balance en una fecha particular que generalmente está al final del año contable.

- « Diferencia entre contabilidad manual y computarizada

- Diferencia entre el PIB nominal y el PIB real »