Diferencia entre toda la vida y el seguro de vida a término

- 1323

- 368

- Carmen Arreola

Seguro de vida completo es un tipo de seguro de vida permanente que dura mientras la parte asegurada pague la prima. Seguro de término de vida dura un período definido, yo.mi. término.

Seguro de vida completo es un tipo de seguro de vida permanente que dura mientras la parte asegurada pague la prima. Seguro de término de vida dura un período definido, yo.mi. término.

El seguro de vida completo difiere del seguro de vida a término en el sentido de que nunca expira, yo.mi. Continúa mientras el cliente continúe haciendo el pago de las primas. Además, permite el valor en efectivo junto con el beneficio de la muerte, que se convierte en una fuente importante de fondos para futuras necesidades. El componente de valor en efectivo no está presente en el seguro de vida a plazo.

Una buena decisión financiera depende de una investigación exhaustiva y un consejo adecuado. Uno no debe depender únicamente de los asesores financieros para tomar decisiones financieras por ellos porque los asesores trabajan para la comisión. Por lo tanto, debe ir un paso más allá e investigar por su cuenta para decidir qué es lo mejor para usted. Antes de decidir cuál debe optar, uno debe conocer las diferencias entre toda la vida y el seguro de vida a término.

¿Qué es la póliza de seguro de vida??

La póliza de seguro de vida es un tipo de plan que paga una cierta suma a los beneficiarios si el titular de la póliza fallece. Ofrece seguridad financiera a la familia o dependientes del titular de la póliza en caso de su muerte.

Contenido: Vida entera versus seguro de vida a término

- Cuadro comparativo

- ¿Qué es todo el seguro de vida??

- Lo más destacado de la política

- ¿Qué es el seguro de vida a término??

- Lo más destacado de la política

- Tipos

- Diferencias clave

- Conclusión

Cuadro comparativo

| Base para la comparación | Seguro de vida completo | Seguro de término de vida |

|---|---|---|

| Significado | Seguro de vida completo, es un plan de seguro que proporciona un seguro de por vida al titular de la póliza. Continúa hasta que la política está activa. | El seguro de vida a plazo es una póliza de seguro que tiene una cobertura de vida solo por un período de tiempo específico. |

| Cantidad de prima | Mayor prima durante un período acordado. | Prima más baja durante un período acordado. |

| Período definido | No | Sí |

| Beneficio | La compañía de seguros otorgará el beneficio de seguro a los herederos legales en caso de que la muerte del titular de la póliza. | Si el asegurado sobrevive hasta el vencimiento del plazo, la compañía de seguros no paga ningún monto al titular de la póliza. |

| Cobertura | Te cubre de por vida o al rendir la política. | Lo cubre durante la duración de su pago. |

| Período | Durante toda la vida siempre que se paguen las primas. | Durante un cierto período, digamos 5, 10 o 20 años. |

| ¿Cambia la cantidad de prima en la renovación?? | Premium permanece sin cambios | Sí, la cantidad de prima aumenta cada vez que renovas tu póliza. |

| Valor en efectivo | Tiene un valor en efectivo. Se puede retirar el valor en efectivo como préstamo. Pero, si no se paga el préstamo, reduce el beneficio de la muerte. | No tiene valor en efectivo. Por lo tanto, uno no puede pedir prestado contra la política. |

| Primas | La cantidad premium es menor cuando eres joven, pero aumenta con el aumento de la edad. | Premium es costoso, pero sigue siendo el mismo. |

| Renovación | No es necesario renovar la política, porque proporciona cobertura de por vida. | La renovación de la política a término está al vencimiento de la política. |

¿Qué es todo el seguro de vida??

Seguro de vida completo, es uno que ofrece a la parte asegurada con cobertura de por vida. La política continúa hasta la supervivencia del asegurado y expira en su desaparición. En palabras simples, todo el seguro de vida brinda cobertura de protección durante toda la vida. Es una de las formas básicas de seguro de vida permanente.

Importante: Tiene un componente de valor en efectivo. Este valor tiene una gama de beneficios, que se pueden usar mientras viven. También se puede solicitar un préstamo contra el valor en efectivo de la póliza y usar esa suma para el pago de la prima.La compañía de seguros proporciona esta cobertura a cambio de primas. Estas primas son de igual cantidad, pagadas a intervalos periódicos. Los intervalos pueden ser trimestrales, semestrales o anuales. Además, sobre la desaparición de la parte asegurada, la aseguradora paga el beneficio de la muerte a los beneficiarios del seguro. En caso de una muerte inesperada, la aseguradora paga la suma asegurada i.mi. valor nominal más bonificación al nominado o nominados del asegurado.

Lo más destacado de la política

- No tiene fecha de vencimiento. Se madura cuando la parte asegurada pasa.

- Una vez que puede usarlo como una vía de inversión cuando la prima pagada a la póliza coincide con el beneficio por la muerte, se considera que ha alcanzado la fecha de vencimiento.

- En general, las políticas están diseñadas para madurar cuando la parte asegurada alcanza la edad de 100 años. En algunos casos, estas políticas se extienden a 120 años.

- El monto recibido estará libre de impuestos (sujeto a reglas del impuesto sobre la renta).

- El valor de la rendición también está disponible si el titular de la póliza desea rescindir el contrato en cualquier momento. Entonces, hay un beneficio de muerte garantizado.

- Crecimiento del valor en efectivo a una tasa garantizada.

- Premium sigue siendo el mismo para la vida.

¿Qué es el seguro de vida a término??

El seguro de vida a término es un tipo de póliza de seguro, que cubre el riesgo de muerte de los seres humanos, pero hasta un cierto período solo. Proporciona cobertura temporal a la persona asegurada para un término específico. Este término puede variar de 10 a 30 años.

Es un seguro de vida puro, ya que paga la suma asegurada (beneficio por muerte) al beneficiario si el titular de la póliza fallece durante el curso del plazo.

Lo más destacado de la política

- En esto, un monto de suma global se paga como beneficio por muerte cuando la parte asegurada muere durante el plazo.

- No hay valor de rendición otorgado al titular de la póliza.

- Es a discreción del titular de la póliza si renovar la póliza o dejar que el contrato rescindga si sobrevive después del final del plazo.

Como funciona?

Es conocido por su proceso simplificado. El seguro de vida a plazo brinda la cobertura al titular de la póliza por un período de tiempo fijo, yo.mi. 10 años, 20 años o 30 años. La compañía de seguros remite dinero al beneficiario solo en el caso de que el asegurado pase durante ese plazo. Esto significa que el monto total de la póliza y la aseguradora no paga ningún monto como pago.

Pero, ¿Qué pasa si el titular de la política se extiende y finaliza la cobertura?? Bueno, en tal caso, los beneficiarios no obtienen dinero.

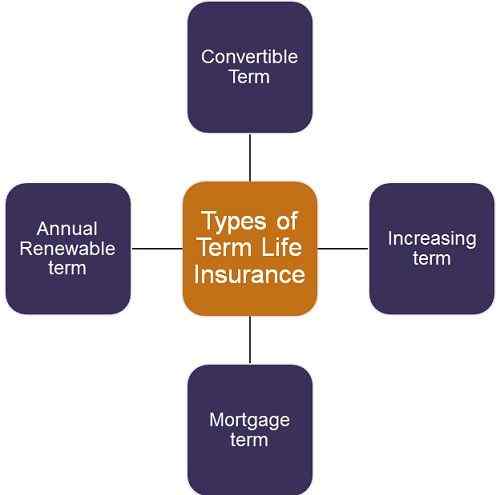

Tipos de seguro de vida a plazo

- Término convertible: Permite que el término póliza de seguro, con un período específico se convierta en un seguro de vida completo antes de la expiración de su plazo.

- Término creciente: En esto, el beneficio de la muerte aumenta a medida que avanza el término.

- Término hipotecario: También se llama un término decreciente. Se opone diametralmente al término creciente. Funciona de manera que los beneficios de muerte disminuyan con el tiempo. Esto es para igualar el beneficio por muerte con la disminución del monto pendiente de la hipoteca del titular de la póliza de seguro.

- Término anual renovable: En esto, el término seguro se renueva cada año con un monto de prima más alto, ya que el titular de la póliza hace un año más antiguo. El principal beneficio de esto es que la cobertura se aprueba sin duda año por año.

Diferencias clave entre toda la vida y el seguro de vida a término

Los puntos establecidos a continuación explicarán la diferencia entre el seguro de vida completo y el término:

- El seguro de vida completo es un tipo de plan de protección, en el que la aseguradora proporciona un seguro de vida de la parte durante un período no especificado. Por otro lado, el seguro de vida a término es un seguro de protección pura, en el que la aseguradora proporciona una cobertura de riesgo puro. En este plan, el monto de la póliza se paga, en caso de la desaparición del titular de la póliza, durante el plazo de la póliza. Es solo para un término fijo y, por lo tanto, si el asegurado sobrevive al término completo, no se paga nada.

- Cuando se trata de primas, en todo el seguro de vida, la parte asegurada debe pagar una mayor cantidad de primas durante un período acordado. En contraste, en el seguro de vida a plazo, la parte asegurada debe pagar una cantidad menor de prima durante un período acordado.

- El seguro de vida completo es por un período indefinido. Esto significa que la política continúa durante toda la vida del titular de la póliza a menos que elija suspender la política. Por el contrario, el seguro de vida a término es por un período definido, yo.mi. La política viene con un término específico.

- Hablando sobre el período, todo el seguro de vida es durante toda una vida de la parte asegurada, yo.mi. Hasta que paga la prima. Opuesto, en el caso del seguro de vida a término, el período varía de 10 a 30 años.

- En todo el seguro de vida, el beneficio del seguro se proporciona al nominado o beneficiarios en caso de muerte del titular de la póliza. En contraste, en el seguro de vida a plazo, la compañía de seguros paga los beneficios de seguro a los beneficiarios si el titular de la póliza muere durante el plazo especificado.

¿Y qué pasa si el titular de la póliza sobrevive hasta el vencimiento del plazo??

Bueno, en ese caso, la aseguradora no paga los beneficios del seguro cuando el titular de la póliza supera ese plazo.

- Todo el seguro de vida lo cubre de por vida o madura en la entrega de la póliza, y el titular de la póliza obtiene el valor de la rendición. Por el contrario, el seguro de vida a término lo cubre durante la duración de su pago de prima.

- En el caso de un seguro de vida completo, la cantidad de prima permanece sin cambios. Pero, la cantidad de prima aumenta cada vez en la renovación de la póliza de seguro de vida a término ..

- En todo el seguro de vida, existe el valor en efectivo. Se puede retirar el valor en efectivo como préstamo. Sin embargo, si no se paga el préstamo, reduce el beneficio de la muerte. Por otro lado, el seguro de vida a término no tiene valor en efectivo. Por lo tanto, uno no puede pedir dinero prestado contra la política.

- Con un seguro de vida completo, los asegurados no pueden aprovechar el préstamo contra el plan. Mientras que los asegurados de los seguros de vida a término tienen la opción de tomar un préstamo contra la póliza.

- No hay necesidad de renovar la póliza en un seguro de vida completo, ya que el titular de la póliza obtiene cobertura de por vida. Por el contrario, el titular de la póliza puede renovar el seguro de vida a término si quiere, al finalizar el plazo.

- El seguro de vida a término es mejor para aquellos que requieren protección pura para un término específico. Contra, todo el seguro de vida es mejor para aquellos que desean construir fondos de corpus para futuras necesidades.

Conclusión

Al final, surge la pregunta de cuál es mejor. Bueno, se basa en las necesidades y deseos del cliente. Supongamos que desea un seguro por un período corto y luego es preferible el seguro de vida a plazo. Pero en caso de que desee cobertura por un período más largo, hasta el último aliento de su vida, obviamente debe ir a un seguro de vida total.