Diferente entre los costos indirectos y directos

- 3734

- 444

- Maricarmen Moya

Cuando se fabrica un producto, ciertos costos se pueden rastrear fácilmente a los productos individuales que realiza. Estos gastos se denominan costos directos. Ciertos costos, por otro lado, no se pueden rastrear tan fácilmente a un producto individual. Estos gastos se denominan costos indirectos. Ambos son importantes para administrar un negocio y una mejor comprensión de los dos es crucial para rastrear los gastos comerciales.

¿Qué es un costo directo??

El costo directo, como su nombre indica, es un precio que puede conectarse directamente con la fabricación o producción de ciertos bienes o servicios. Los costos directos se pueden rastrear fácilmente a la producción de un producto específico o un servicio que se ofrece. Los costos del material y la mano de obra son buenos ejemplos de costos directos.

Digamos que fabrica cuadernos. Para hacer cuadernos, necesita hojas de papel blanco, páginas de cubierta, tinta, chicle industrial y materiales de enlace. Todos estos se consideran costos de material directo, ya que pueden estar directamente vinculados a ese producto específico. Estas son materias primas que son obligatoriamente necesarias para fabricar cuadernos. La mano de obra directa es el costo de pagar a los trabajadores para hacer estos productos. Si un trabajador tarda tres horas en ganar un producto a $ 12 por hora, entonces el costo de mano de obra directa es igual a $ 36.

¿Qué es un costo indirecto??

Considere el mismo ejemplo de cuadernos. Conoce los costos directos involucrados en la fabricación de un cuaderno. Pero los costos directos no son los únicos gastos involucrados. Hay otros costos involucrados que no se pueden vincular directamente a la producción de cuadernos. Estos incluyen suministros, servicios públicos, alquiler de equipos, electricidad y teléfono, etc. Estos costos generales que se extienden más allá de los gastos en los que incurre a fabricar un determinado producto, o en este caso, los cuadernos, se denominan costos indirectos.

A diferencia de los costos directos, no se remontan a objetos de costo específicos. Representa el costo de hacer negocios que no se identifica fácilmente con un producto o servicio en particular. Entonces, en cambio, tienen que ser asignados. Los costos indirectos pueden ser fijos o variables. Por lo general, asigna costos asignando un costo por unidad, que adjunta todos los costos indirectos a sus productos o servicios.

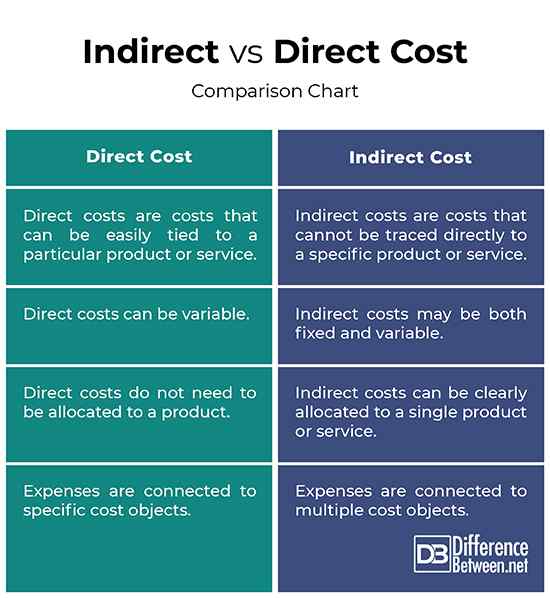

Diferencia entre costos indirectos y directos

Significado

- Los costos directos son los costos se pueden remontar fácilmente a la producción de un producto específico o un servicio que se ofrece. Los costos directos se dividen en dos categorías: materiales directos y mano de obra directa. Los materiales directos son materias primas que se pueden vincular directamente con el producto fabricado. La mano de obra directa es el costo de pagar a los trabajadores para hacer los productos. Los costos indirectos, por otro lado, son costos que no se pueden vincular fácilmente con productos manufacturados individuales. Los costos indirectos a veces se denominan costos generales.

Gastos

- Los costos directos son gastos involucrados con la fabricación de un producto e incluyen suministros de fabricación, materias primas, costos de equipos, costos de mano de obra y otros costos de producción. Los materiales y los costos de mano de obra son buenos ejemplos de costos directos. Los costos indirectos son gastos que no están directamente relacionados con la fabricación del producto. Los costos indirectos incluyen servicios públicos, suministros de oficina, electricidad, teléfono, propiedad y otros impuestos, seguros y depreciación de fábricas y equipos.

Ejemplo

- Digamos que fabricas guantes de algodón, para los cuales necesitas algodón, hilo y cuero. Los materiales se pueden rastrear directamente a los guantes; Por ejemplo, puede separar un guante y ver exactamente qué materiales se usaron para hacer un guante. En este caso, el algodón, el hilo y el cuero se consideran costos de material directo, ya que pueden conectarse directamente con la fabricación de los guantes. Pero no todos los costos son directos. Suponga que arrendas el edificio donde haces los guantes. Obviamente no puede conectar el costo del arrendamiento directamente a cualquier par particular de guantes. Esto viene en costos indirectos.

Indirecto vs. Costo directo: tabla de comparación

Resumen

Ambos son términos de contabilidad de costos importantes y a veces pueden ser confusos. Los costos directos son costos que puede rastrear fácilmente a un producto o servicio en particular. Las materias primas y los costos de mano de obra son los ejemplos más comunes de costos directos. Los costos indirectos, por otro lado, son costos que no se pueden rastrear directamente a un producto o servicio específico. En cambio, se asignan costos indirectos y también se conocen como costos generales. Por lo general, asigna costos asignando un costo por unidad. La tarifa por unidad vincula todos los costos indirectos para sus productos.

¿Cuáles son los ejemplos de costo directo e indirecto??

Las materias primas y los costos de mano de obra son buenos ejemplos de costos directos. Los costos indirectos incluyen servicios públicos, suministros de oficina, electricidad, teléfono, propiedad y otros impuestos, seguros y depreciación de fábricas y equipos.

¿Cuál es la diferencia entre el costo directo y el costo variable??

Los costos directos y los costos variables son de naturaleza similar y ambos están involucrados en la producción. Los costos directos a menudo son costos variables, pero también se pueden solucionar. Pueden estar directamente vinculados a un producto o servicio. El costo variable, por otro lado, puede variar según el nivel de producción de producción.

¿Cómo se calcula el costo directo??

El costo directo es la suma total de los costos de materiales directos involucrados en la fabricación de un producto en particular y los costos de mano de obra directa.

¿Está empaquetando un costo directo o indirecto??

Los costos de envasado se encuentran en la categoría de costo variable directa porque estos costos pueden variar según la cantidad de productos fabricados.