Ejecución hipotecaria vs. Venta corta

- 3592

- 888

- Florencia Galindo

Cuando un prestatario constantemente no realiza pagos de la hipoteca, la propiedad se excluye. en un juicio hipotecario, El prestamista asume la propiedad de la propiedad y desaloja al prestatario. Las propiedades embargadas se pueden vender en una subasta o a través de agentes inmobiliarios tradicionales. Para los prestatarios, una ejecución hipotecaria daña gravemente su puntaje de crédito.

A venta corta a menudo se usa como alternativa a la ejecución hipotecaria porque mitiga tarifas y costos adicionales tanto para el acreedor como para el prestatario. El impacto negativo en el puntaje de crédito del prestatario suele ser más pequeño en una venta corta que en una ejecución hipotecaria, pero una venta corta generalmente implica mucho más papeleo para todas las partes.

Cuadro comparativo

| Juicio hipotecario | Venta corta | |

|---|---|---|

| Posiblemente se les paga un incentivo de reubicación de $ 3,000 o más | No | Sí |

| Usado cuando | Prestatario incumplidos en los pagos | El prestatario no puede realizar pagos de la hipoteca, debe más que el valor actual del hogar, y el prestamista acepta. |

| Vendido por | Prestador | Dueño de casa |

| Método de venta | Subastado en la venta de fideicomisos | Corredor de bienes raíces |

| Impacto en el puntaje de crédito y el historial de crédito | Cae 200 - 400 puntos. Permanece en el informe durante 7 años. | Drop 50 - 150 puntos. Listado en el informe de crédito si el acreedor informa la reducción de la deuda a las agencias de informes de crédito. |

| Iniciado por | El prestamista | El propietario |

| Préstamos futuros | Debe informar sobre futuras solicitudes de préstamos | Puede o no informarse sobre futuras solicitudes de préstamos |

| Quien tiene control de bienes raíces | El prestamista | El propietario |

| Restricciones a las futuras compras de viviendas | Elegible para comprar en 5 años con restricciones, o 7 años sin restricciones | Puede comprar inmediatamente bajo ciertas circunstancias |

Elegibilidad y uso

Las ejecuciones hipotecarias se utilizan cuando un propietario ha incumplido los pagos de sus préstamos hipotecarios. El prestamista toma posesión de la propiedad, que se comprometió como garantía del préstamo. Después de que se ejecuta una propiedad, el prestamista la pone a la venta y utiliza los ingresos para recuperar el saldo de la hipoteca.

Las ventas cortas están disponibles para los prestatarios cuando deben más de lo que el valor actual de su hogar en el mercado. Las ventas cortas se pueden usar tanto en situaciones en las que el propietario está actualizado en los pagos de su hipoteca y Cuando se han quedado atrás. Sin embargo, se requiere la aprobación del prestamista antes de que se pueda completar una venta corta; Los prestamistas no están obligados a aceptar una venta corta.

¿Cómo funcionan las ejecuciones hipotecarias y las ventas cortas??

Proceso de ejecución hipotecaria

Dependiendo del estado en el que vive un prestatario, la ejecución hipotecaria puede o no involucrar al sistema judicial. Consulte la ejecución hipotecaria judicial frente a la ejecución hipotecaria no judicial para obtener más información.

Después de tres a seis meses de pagos perdidos, un prestamista registrará un aviso de incumplimiento, lo que notifica a un prestatario que enfrenta una ejecución hipotecaria y le da un período de restablecimiento para hacer las cosas bien pagando deudas o resolviendo cualquier otra disputa. La duración del período de reincorporación varía según el estado, y algunos estados les dan a los prestatarios solo cinco días para resolver disputas y deudas y otros que otorgan a los prestatarios hasta 90 días.

Si el saldo no pagado de la hipoteca no se paga dentro de los tres meses, el propietario recibe un aviso de venta. Luego se subasta la propiedad en una venta de fideicomiso al mejor postor, que debe pagar en efectivo dentro de las 24 horas. La oferta de apertura generalmente es igual al saldo pendiente del préstamo y cualquier honorarios de abogados adicionales en el que el banco pueda haber incurrido.

Aquí hay un video que compara las consecuencias de las ejecuciones hipotecarias y las ventas cortas para los propietarios:

Proceso de venta corta

Cuando el valor de mercado de la propiedad es menor que el principal de hipotecas pendientes, y el prestatario no puede pagar la hipoteca, el prestamista (uno o más bancos) puede optar por aceptar una venta corta. En una venta corta, los ingresos de la venta de la propiedad se quedan por debajo del saldo de la hipoteca, que es una razón por la cual los prestamistas pueden dudar en aceptar una oferta de prestatario para una venta corta. Cualquier saldo no remunerado adeudado a los prestamistas después de una venta corta se conoce como deficiencia. Los acuerdos de venta corta no necesariamente liberan a los prestatarios de sus obligaciones de pagar las deficiencias de los préstamos, a menos que se acuerde específicamente entre las partes.

En una venta corta, el propietario pone la casa en el mercado con un agente de bienes raíces. Se maneja como cualquier otra venta de vivienda. Una vez que el propietario ha aceptado una oferta, el banco también debe aceptarla. Puede tomar de 3 a 6 meses para cerrar una venta corta, y su éxito no está garantizado. Sin embargo, la Agencia Federal de Finanzas de Vivienda (FHFA) creó nuevas reglas en 2012 que facilitan el proceso y más rápido. Por ejemplo, los prestamistas hipotecarios ahora tienen que responder a una oferta de venta corta dentro de los 30 días posteriores a la recepción.

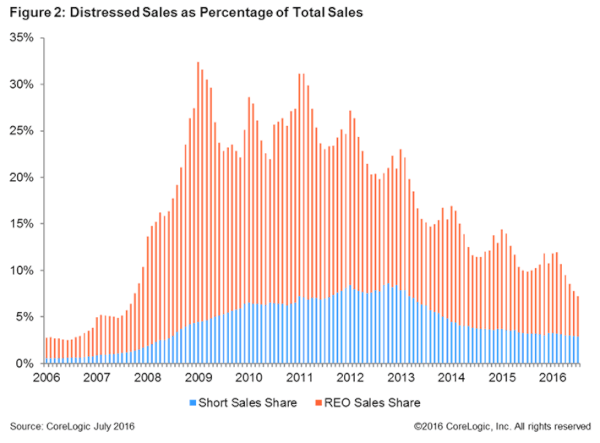

Ventas cortas como porcentaje de las ventas totales de viviendas en la U.S. Fuente: Corelogic.

Ventas cortas como porcentaje de las ventas totales de viviendas en la U.S. Fuente: Corelogic. En agosto de 2012, la FHFA anunció medidas para hacer breves ventas de viviendas submarinas, viviendas en las que la hipoteca pendiente es mayor que el valor de mercado actual de la casa, más fácil para los propietarios, incluida la ampliación de la ayuda a las personas que tienen dificultades financieras pero no se han perdido pagos de la hipoteca. Según el plan, que entró en vigencia en noviembre de 2012, solo las hipotecas garantizadas por Fannie Mae y Freddie Mac son elegibles para esta ayuda, y hay un límite de $ 6,000 en la cantidad de dinero que los titulares de las segundas hipotecas pueden recibir cuando es una venta corta es terminado. Esta medida está destinada a reducir los titulares de incentivos de las segundas hipotecas que tienen que regatear sobre su porción de los ingresos de la venta del hogar, evitando así los retrasos y facilitando la venta de la venta. Las nuevas reglas también permiten a los propietarios de pagos de hipotecas perdidos y problemas financieros graves para presentar menos documentos que sean aprobados para una venta corta. Los propietarios reciben una aprobación más rápida si están experimentando dificultades financieras, como un trabajo perdido, divorcio, muerte en la familia o reubicación laboral.[1]

Complicaciones para compradores en ejecuciones hipotecarias frente a ventas cortas

Ejecuciones hipotecarias y ventas cortas ofrecen descuentos profundos para compradores. Alguien que compre una casa en una venta corta puede esperar que la casa cuesta un 10% menos que una casa ordinaria en el mercado; las ejecuciones hipotecarias son aún más baratas, a menudo en aproximadamente un 30%.[2] Sin embargo, estas compras no están exentas de complicaciones.

El problema más común con las propiedades embargadas es que a menudo se venden "tal cual", por lo que la casa puede necesitar reparaciones, que a veces son muy caras. Cuando se compra una propiedad ejecutada en una subasta, el comprador debe pagar en efectivo el mismo día, lo que significa que no puede inspeccionar la propiedad y, por lo tanto, no tiene idea de la extensión de las reparaciones necesarias. A veces, es posible que el comprador de una propiedad embargada pague impuestos a la propiedad no remunerados del propietario anterior. Finalmente, las leyes de redención permiten a los prestatarios reclamar sus casas ejecutadas, incluso si la casa fue vendida a un nuevo comprador después de la ejecución hipotecaria. Esto puede causar muchas complicaciones para los compradores de propiedades ejecutadas.

Las propiedades de venta corta también a menudo se compran por menos del precio de evaluación. Sin embargo, el proceso puede llevar mucho tiempo. Comprar una propiedad en una venta corta generalmente lleva mucho más tiempo porque no es solo el comprador y el vendedor que tienen que aceptar la venta. Todos los prestamistas que tienen un gravamen en la propiedad también deben aceptar la venta. Si el prestamista original ha vuelto a solucionar la primera hipoteca, ahora puede ser propiedad de múltiples bancos. Si hay una segunda hipoteca en la casa, los prestamistas en la segunda hipoteca también pueden ser titulares de gravámenes. Hacer que todos los prestamistas aprueben una venta corta lleva tiempo e incluso podrían evitar que el acuerdo se cierre si un prestamista no está de acuerdo o si el vendedor ya no puede realizar pagos de la hipoteca durante la larga espera (y, por lo tanto, puede ser ejecutada). Se necesitan de 3 a 12 meses para finalizar la mayoría de las ventas. Además, las ventas cortas son arriesgadas para compradores y vendedores, ya que el banco puede extraer la casa del mercado en cualquier momento sin repercusiones.

Calificación crediticia

Una ejecución hipotecaria puede hacer que la calificación crediticia de un prestatario caiga en 200 a 400 puntos. Permanece en un informe de crédito durante 7 años. Esto puede tener un impacto muy negativo en los préstamos futuros e incluso las oportunidades de trabajo, en los casos en que un posible empleador requiere un control de seguridad sobre todos los empleados. Las ejecuciones hipotecarias son parte del registro público.

Una venta corta puede causar una caída de 50 a 130 puntos en el puntaje de crédito de uno, aunque las reducciones importantes generalmente se deben al prestatario que está en incumplimiento del préstamo. Los informes de crédito indicarán que un préstamo en una venta corta fue "liquidado", "pagado según lo acordado" o "pagado en menos de lo completo."

Futura propiedad de vivienda

Después de ejecutar una ejecución hipotecaria en una casa, un individuo es elegible para comprar otra casa en 5 años, con algunas restricciones o en 7 años sin restricciones. Las personas deben informar la ejecución hipotecaria de todas las solicitudes de préstamos futuras.

Después de una venta corta, el individuo puede comprar una nueva casa de inmediato si sus pagos nunca llegaron más de 30 días de retraso y el prestamista no requiere que paguen el préstamo. Sin embargo, encontrar un nuevo prestamista puede ser difícil.

Noticias recientes de ejecución hipotecaria