Contrato de reenvío VS. Contratos futuros

- 1050

- 31

- Maricarmen Moya

A contrato anticipado es un acuerdo contractual personalizado en el que dos partes privadas acuerdan intercambiar un activo particular entre sí a un precio y tiempo específicos acordados en el futuro. Los contratos a plazo se negocian en privado de venta libre, no en un intercambio.

A contratos futuros - a menudo referido como futuros - es una versión estandarizada de un contrato a plazo que se negocia públicamente en un intercambio de futuros. Al igual que un contrato a plazo, un contrato de futuros incluye un precio y tiempo acordados en el futuro para comprar o vender un activo, generalmente acciones, bonos o productos básicos, como el oro.

La principal característica de diferenciación entre futuros y contratos a plazo, que los futuros se negocian públicamente en un intercambio, mientras que los avances se negocian de manera privada, da como resultado varias diferencias operativas entre ellos. Esta comparación examina las diferencias como el riesgo de contraparte, la limpieza centralizada diaria y la transparencia de los precios y la eficiencia de Mark-to-Market.

Cuadro comparativo

| Contrato anticipado | Contratos futuros | |

|---|---|---|

| Definición | Un contrato a plazo es un acuerdo entre dos partes para comprar o vender un activo (que puede ser de cualquier tipo) a un punto futuro previo a un precio en el precio específico. | Un contrato de futuros es un contrato estandarizado, negociado en un intercambio de futuros, para comprar o vender un cierto instrumento subyacente en una fecha determinada en el futuro, a un precio específico. |

| Estructura y propósito | Personalizado a las necesidades del cliente. Por lo general, no se requiere pago inicial. Generalmente se usa para cobertura. | Estandarizado. Requerido el pago del margen inicial requerido. Generalmente se usa para especular. |

| Método de transacción | Negociado directamente por el comprador y el vendedor | Citado y negociado en el intercambio |

| Regulación del mercado | No regulado | Mercado regulado por el gobierno (la Comisión de Comercio de Futuros de los productos básicos o CFTC es el órgano rector) |

| Garantía institucional | Las partes contratantes | Cámara de compensación |

| Riesgo | Alto riesgo de contraparte | Bajo riesgo de contraparte |

| Garantía | No se paga la garantía de la liquidación hasta la fecha de vencimiento del precio a plazo, en función del precio spot del activo subyacente | Ambas partes deben depositar una garantía inicial (margen). El valor de la operación está marcado a las tasas de mercado con la liquidación diaria de ganancias y pérdidas. |

| Vencimiento del contrato | Contratos a plazo generalmente maduran entregando la mercancía. | Los contratos futuros pueden no madurar necesariamente mediante la entrega de productos básicos. |

| Fecha de caducidad | Dependiendo de la transacción | Estandarizado |

| Método de pre-terminación | Contrato opuesto con la misma o diferente contraparte. El riesgo de contraparte permanece mientras termina con una contraparte diferente. | Contrato opuesto en el intercambio. |

| Tamaño de contrato | Dependiendo de la transacción y los requisitos de las partes contratantes. | Estandarizado |

| Mercado | Primario secundario | Primario |

Procedimiento comercial

En un contrato a plazo, el comprador y el vendedor son partes privadas que negocian un contrato que los obliga a intercambiar un activo subyacente a un precio específico en una fecha determinada en el futuro. Dado que es un contrato privado, no se negocia en un intercambio sino en el mostrador. No hay efectivo o activos cambian de manos hasta la fecha de vencimiento del contrato. Por lo general, hay un claro "ganador" y "perdedor" en contratos a plazo, ya que una parte se beneficiará en el punto del vencimiento del contrato, mientras que la otra parte no tomará una pérdida. Por ejemplo, si el precio de mercado del activo subyacente es más alto que el precio acordado en el contrato a plazo, el vendedor pierde. El contrato se puede cumplir con la entrega del activo subyacente o una liquidación de efectivo por una cantidad igual a la diferencia entre el precio de mercado y el precio establecido en el contrato i.mi., La diferencia entre la tasa a plazo especificada en el contrato y la tasa de mercado en la fecha del vencimiento. Para una introducción a contratos a reenvío, mire este video desde academia Khan.

Mientras que un contrato a plazo es un contrato personalizado redactado entre dos partes, un contrato de futuros es una versión estandarizada de un contrato a plazo que se vende en un intercambio de valores. Los términos estandarizados incluyen precio, fecha, cantidad, procedimientos de negociación y lugar de entrega (o términos para acuerdos de efectivo). Solo se pueden negociar futuros para activos estandarizados y listados en el intercambio. Por ejemplo, un agricultor con una cosecha de maíz puede querer bloquear un buen precio de mercado para vender su cosecha, y una compañía que hace palomitas de maíz podría querer bloquear un buen precio de mercado para comprar maíz. En el intercambio de futuros, existen contratos estándar para tales situaciones, por ejemplo, un contrato estándar con los términos de "1,000 kg de maíz por $ 0.30/kg para la entrega el 31/10/2015."Aquí hay futuros basados en el rendimiento de ciertos índices de acciones, como el S&P 500. Para una introducción a futuros, mire el siguiente video, también de academia Khan:

Los inversores intercambian futuros en el intercambio a través de empresas de corretaje, como E*Trade, que tienen un asiento en el intercambio. Estas empresas de corretaje se responsabilizan de cumplir con los contratos.

Cerrar una posición

Para cerrar una posición en un comercio de futuros, un comprador o un vendedor realiza una segunda transacción que toma la posición opuesta de su transacción original. En otras palabras, un vendedor cambia a comprar para cerrar su posición, y un comprador cambia a vender. Para un contrato a plazo, hay dos formas de cerrar un puesto: vender el contrato a un tercero o entrar en un nuevo contrato a plazo con el comercio opuesto.

Estandarizar un contrato y negociarlo en un intercambio proporciona algunos beneficios valiosos a los contratos de futuros, como se discute a continuación.

Riesgo

Los contratos a plazo están sujetos al riesgo de contraparte, que es el riesgo de que la parte del otro lado de los incumplimientos comerciales sobre su obligación contractual. Por ejemplo, la insolvencia de AIG durante la crisis de 2008 sometió a muchas otras instituciones financieras al riesgo de contraparte porque tenían contratos (llamados swaps de incumplimiento de crédito) con AIG.

La casa de compensación del intercambio de futuros garantiza transacciones, eliminando así el riesgo de contraparte en contratos de futuros. Por supuesto, existe el riesgo de que la casa de compensación en sí misma sea por defecto, pero la mecánica de la negociación es tal que este riesgo es muy bajo. Los operadores de futuros deben depositar dinero, generalmente del 10% al 20% del valor del contrato, en una cuenta de margen con la empresa de corretaje que los representa en el intercambio para cubrir su exposición. La casa de compensación toma posiciones en ambos lados de un comercio de futuros; Los futuros están marcados para el mercado todos los días, con los corredores asegurándose de que haya suficientes activos en cuentas de margen para que los operadores cubran sus posiciones.

Llamadas de margen

Futuros y delanteros también conlleva el riesgo de mercado, que varía según el activo subyacente de TI. Sin embargo, los inversores en futuros son más vulnerables a la volatilidad en el precio del activo subyacente. Debido a que los futuros están marcados al mercado diariamente, los inversores son responsables de las pérdidas incurridas diariamente. Si el precio del activo fluctúa tanto que el dinero en la cuenta de margen de un inversor cae por debajo del requisito de margen mínimo, su corredor emite un Llamada de margen. Esto requiere que el inversor deposite más dinero en la cuenta de margen como garantía contra pérdidas adicionales, o se vea obligado a cerrar su posición con una pérdida. Si el activo subyacente se balancea en la dirección opuesta después de que el inversor se ve obligado a cerrar su posición, pierden una ganancia potencial.

Con contratos a plazo, no se intercambia efectivo hasta la fecha de vencimiento. Entonces, en ese escenario, el titular de un contrato a plazo aún terminaría por delante.

Precios

El precio de un contrato de futuros se restablece a cero al final de cada día porque los operadores intercambian ganancias y pérdidas diarias (según los precios del activo subyacente). Por el contrario, un contrato a plazo comienza a volverse menos o más valioso con el tiempo hasta la fecha de vencimiento, el único momento en que contrata las ganancias de las partes o pierde.

Entonces, en cualquier día de negociación, el precio de un contrato de futuros será diferente de un contrato a plazo que tiene la misma fecha de vencimiento y precio de ejercicio. El siguiente video explica la divergencia de precios entre futuros y contratos a plazo:

Transparencia de liquidez y precio

Es fácil comprar y vender futuros en el intercambio. Es más difícil encontrar una contraparte de venta libre para comerciar con contratos a plazo que no son estándares. El volumen de transacciones en un intercambio es más alto que los derivados de OTC, por lo que los contratos de futuros tienden a ser más líquidos.

Los intercambios de futuros también proporcionan transparencia de precios; Los precios de los contratos a plazo solo son conocidos por las partes comerciales.

Regulación

Los futuros están regulados por una autoridad reguladora central como la CFTC en los Estados Unidos. Por otro lado, los avances se rigen por la ley contractual aplicable.

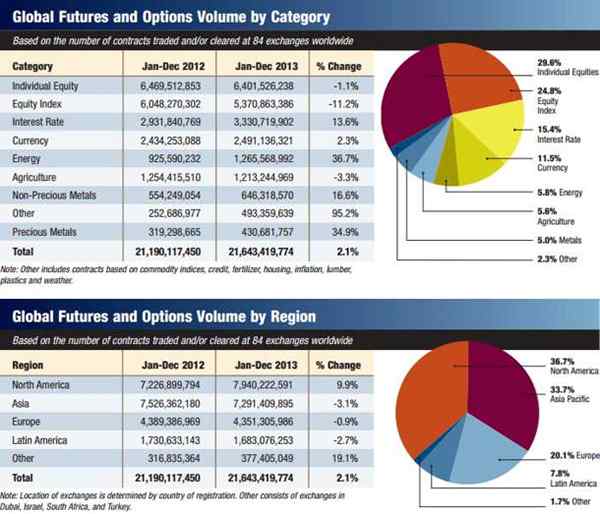

Volúmenes

La mayoría de las operaciones de futuros se llevan a cabo en América del Norte y Asia y se ocupa de las acciones individuales.

Fuente: encuesta de volumen de la asociación de la industria de futuros 2013

Fuente: encuesta de volumen de la asociación de la industria de futuros 2013