HMO VS. PPO

- 1816

- 259

- Miguel Arias

A organización para el cuidado de la salud, o HMO, Solo cubre los gastos médicos de los suscriptores cuando visitan proveedores de salud que forman parte de la red de HMO. Organizaciones de proveedores preferidos, o PPO, Dé a sus suscriptores una mayor libertad para visitar médicos y hospitales fuera de la red, pero es más probable que cubra constantemente los gastos cuando los suscriptores visiten el PPO's privilegiado, Doctores y hospitales en la red.

Las redes PPO a menudo son mucho más grandes que las redes HMO, por lo que es más probable que un proveedor especializado que un paciente quiera ver sea parte de una red PPO. Los planes de HMO son generalmente más baratos que los planes PPO, pero la brecha se ha reducido en los últimos años. Aunque más personas eligen planes PPO, los planes HMO son calificados más favorablemente por los suscriptores.

Cuadro comparativo

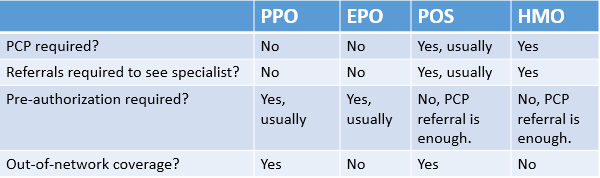

Diferencias - similitudes -| HMO | PPO | |

|---|---|---|

|

| |

| Que significa? | Organización para el cuidado de la salud | Organización de proveedores preferidos |

| Flexibilidad | Depende del modelo HMO. Los modelos basados en la red son bastante flexibles, mientras que otros modelos HMO pueden ser bastante restrictivos. | Bastante flexible, cubre parcialmente el cuidado fuera de la red. |

| Costo | Varía según el plan. La mayoría de las HMO eran más baratas que los PPO en el pasado, pero a veces han sido más caros que los PPO en los últimos años. Es probable que no tenga costos de copago y deducibles bajos (o no). | Varía. Primas más altas que las ePO, pueden o no ser más altas que las de HMO. Cuesta más para visitar proveedores fuera de la red. Copagos y deducibles a menudo más altos que los de HMO. |

| Acerca de | Las HMO solo cubren los gastos médicos de los suscriptores cuando visitan proveedores de salud en la red. | PPO deja que los suscriptores visiten proveedores fuera de la red, pero cubren más gastos cuando los suscriptores visitan a los proveedores preferidos en la red. |

| Tipos | Red, personal, grupo, panel abierto | Gateador, no agente |

| Cobertura | Cuidados preventivos básicos (E.gramo., chequeos, físicos), emergencias, atención de maternidad, cirugías y tratamiento de especialistas. Es muy poco probable que cubra el cuidado dental o visual. Puede o no cubrir el aborto. | Cuidados preventivos básicos (E.gramo., chequeos, físicos), emergencias, atención de maternidad, cirugías y tratamiento de especialistas. Es muy poco probable que cubra el cuidado dental o visual. Puede o no cubrir el aborto. |

| Popularidad | Es menos probable que los consumidores compren un plan HMO que un plan PPO, pero las HMO reciben calificaciones de satisfacción de suscriptores más altas. | Es más probable que los consumidores compren un plan PPO que un plan HMO, pero las HMO reciben calificaciones de satisfacción de suscriptores más altas. |

Cómo funcionan las hMOs y los PPO

En el u.S., Las aseguradoras de salud tienden a tener redes de proveedores de atención médica con los que tienen contratos especiales. Las aseguradoras aceptan alentar a los suscriptores a ver a ciertos proveedores a cambio de un descuento. Las tarifas negociadas entre las aseguradoras y los proveedores de atención médica son significativamente más bajas que el precio de lista que los proveedores factura a los pacientes sin seguro.

Si un paciente visita a un médico u hospital con el que su plan de salud ha hecho un trato, está visitando a un proveedor que está "en la red."Si un paciente visita a un proveedor que está no Reconocida por su plan de salud, ella está "fuera de la red."En la mayoría de los casos, visitar a un proveedor de trabajo en la red será más fácil y barato que visitar uno que está fuera de la red. Hoy, Una de las mayores diferencias entre HMO y PPO apuesta por cuánto Los pacientes son disuadidos de visitar proveedores fuera de la red.

Con la excepción de la atención de emergencia, que generalmente se cubre después de la reforma de la Ley del Cuidado de Salud a Bajo Precio, HMOs solo Cubre visitas a proveedores, instalaciones y farmacias en la red. Esto significa que un suscriptor de HMO que visita a un proveedor fuera de la red tendrá que pagar por todos y cada uno de los servicios de atención de su bolsillo, como si él o ella estuvieran completamente sin seguro. Por lo general, las HMO manejan la atención asignando pacientes a un médico de atención primaria en particular que luego los refiere a otros especialistas dentro de la HMO, según sea necesario. Para obtener más información sobre cómo funcionan las HMO, lea sobre los diferentes tipos de modelos HMO.

Los PPO son menos restrictivos que las HMO y cubrirán las visitas tanto para los proveedores de trabajo y fuera de la red. Sin embargo, ellos preferir para que los suscriptores reciban su atención desde la red. Es probable que la atención recibida de los proveedores fuera de la red se cubra menos que la atención recibida de los proveedores de atención médica en la red; Es probable que los costos de copagos y coseguros sean más altos.

Flexibilidad

Los PPO casi siempre ofrecen planes de seguro más flexibles, pero mucho depende del plan individual. En el pasado, las HMO, especialmente las del modelo del personal, eran pocos proveedores altamente restrictivos y reconocidos. El modelo HMO común de hoy, que se basa en la red, es mucho más flexible.

Al sopesar los pros y los contras de un HMO versus un PPO, las listas de proveedores publicadas por la aseguradora pueden ayudar a los potenciales suscriptores a tomar una decisión.

Restricciones impuestas por varios tipos de planes de seguro de salud.

Restricciones impuestas por varios tipos de planes de seguro de salud. Servicios cubiertos

Tanto las HMO como las PPO cubren la atención preventiva básica (E.gramo., chequeos, físicos), emergencias, atención de maternidad, cirugías y tratamiento de especialistas. En general, la mayoría de las dolencias de salud física se cubrirán. Sin embargo, muchos planes de seguro no cubren cirugías cosméticas, servicios quiroprácticos, terapias y atención a largo plazo, tratamientos de infertilidad (E.gramo., FIV), cirugías de pérdida de peso (E.gramo., bypass gástrico), o acupuntura.[1]

HMO y PPO pueden o no cubrir el aborto. Además, muchos estados prohíben que las compañías de seguros cubran el procedimiento.

Prescripciones

Aunque la mayoría de las HMO y los PPO cubren medicamentos recetados, los cubren a diferentes tasas de cobertura y de diferentes maneras. PPO permite a los suscriptores llenar sus recetas en cualquier farmacia que deseen. Sin embargo, las HMO contratan con farmacias de la misma manera que contratan a los trabajadores de la salud y las instalaciones. Los suscriptores de HMO deben encontrar una farmacia local que esté conectada a su plan HMO para evitar pagar el precio completo de sus recetas. Para los suscriptores de HMO que viven en áreas rurales que pueden carecer de una farmacia accesible y aprobada por HMO, la HMO generalmente les reembolsará.

Cuidado dental y visual

Pocos planes de HMO o PPO cubren atención dental o visual, aunque algunos cubrirán parcialmente la atención para los niños. Algunas compañías de seguros pueden ofrecer cobertura de seguro adicional para chequeos dentales y visitas a un optometrista, pero esta cobertura será una prima mensual adicional.

HMO VS. Tiempos de espera de PPO

¿Cuánto tiempo tiene que esperar un paciente para ver a un médico varía significativamente según la región y la especialidad?.[2] Los tiempos de espera son peores en las ciudades.[3] Una vez que un paciente ingresa al consultorio de un médico, los tiempos de espera promedio suelen ser de entre 15 y 25 minutos.[4]

Para los modelos de seguro basados en la red, tener un tipo particular de seguro no debería afectar los tiempos de espera. Sin embargo, los modelos HMO no basados en la red pueden tener tiempos de espera más largos. En 2010, el Estado de California respondió a las quejas de los pacientes regulando los tiempos de espera de HMOs. Desde entonces, los pacientes en un plan de HMO en el estado han podido esperar ver a un médico aprobado por la HMO dentro de los 10 días y un especialista dentro de los 15. Hasta la fecha, California es el único estado con tal regulación.

Costo

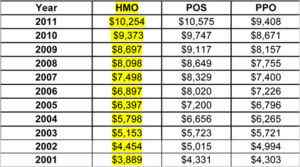

Hoy, los planes HMO pueden costar más en el transcurso de un año que los planes PPO y POS.

Hoy, los planes HMO pueden costar más en el transcurso de un año que los planes PPO y POS. En el pasado, un importante punto de venta de los planes de HMO era que eran mucho más baratos que los planes PPO para que las empresas compren para sus empleados y para que las personas las compren por sí mismas. Hoy, este no siempre es el caso, y en los últimos años las HMO realmente han costado más que los PPO.[5] Aún así, mucho depende de un plan individual y del modelo bajo el cual opera.

Al determinar el costo de un plan de seguro, vale la pena ver estrechamente los costos de copago, los porcentajes de coaseguro y los deducibles. Muchas HMO no requieren copagos y tienen deducibles bajos. Los PPO a menudo cuestan más a cambio de su flexibilidad; Sus costos de copago y coseguro varían significativamente, pero rara vez son tan bajos como los que se encuentran en los planes HMO.

El costo de los planes HMO y PPO comprados a través de intercambios de salud estatales o federales que se implementaron como parte de la Ley de Cuidado de Salud a Bajo Precio variará según el tipo de plan: bronce, plata, oro o platino. Los planes de bronce cuestan menos y cubren menos, mientras que los planes de platino cuestan mucho más y cubren mucho más.

En última instancia, que es mejor y más asequible para un suscriptor depende de las necesidades personales.

Proveedores

Una variedad de empresas proporcionan planes HMO y PPO. Algunas son empresas más pequeñas que solo se encuentran en estados particulares, mientras que otras, como Blue Cross Blue Shield, tienen planes disponibles en la mayoría de los estados de todo el país.

Aquellos sin el seguro de salud los beneficios de un empleador pueden usar la atención médica.Gobierno verá planes durante los períodos de inscripción abierta. Para ver cómo los planes de HMO y PPO de los estados se ubican en términos de satisfacción del cliente y calidad de cobertura, consulte el Informe de clasificaciones de Plan de Salud de la Asesorización Nacional para la Asesorización de Calidad 2013-2014.

Popularidad

Con mucho, es más probable que los consumidores compren un plan PPO, pero estén más satisfechos con un plan HMO. En el Informe de clasificaciones de Plan de Salud 2013-2014 de NCQA, 16 de los 20 planes de salud principales operados bajo un modelo HMO.[6] En general, aseguradoras y aseguradoras sin fines de lucro (e.gramo., Kaiser Permanente) tienen una calificación más favorable que las aseguradoras más grandes y con fines de lucro.[7]

Una razón por la que la satisfacción con las HMO es más alta es probable que un HMO integrado, uno en el que el plan de seguro y los proveedores de atención médica son ofrecidos por la misma empresa matriz, proporcionan algunos servicios de atención médica bajo un mismo techo, un hospital que posee. Esto permite a las HMO coordinar mejor la atención entre el médico de atención primaria del paciente y varios especialistas y laboratorios de diagnóstico. También ayuda que todos los registros médicos del paciente estén en poder de la misma entidad, por lo que la HMO tiene un historial médico mejor y más detallado para el paciente.

Tipos de HMO y PPO

Existen numerosos tipos de planes HMO y PPO. Determinar cuál es mejor depende realmente de la paciente y sus necesidades. Cualquiera que cambie a un nuevo plan debe asegurarse de leer la letra pequeña sobre la cobertura.

Tipos de planes HMO

Hay cuatro tipos principales de HMO, pero muchos planes de HMO son una combinación de uno o más de los modelos enumerados a continuación:

- Modelo de red: Este es el tipo más común de HMO hoy y el tipo de HMO principal discutido a lo largo de esta comparación. Es como otros modelos de seguro de salud basados en la red, incluidos los PPO, en los que se les recomienda encarecidamente a los pacientes que visiten proveedores en la red para evitar pagar más de su bolsillo.

- Modelo de personal: Un modelo mucho más restrictivo, el modelo de personal de HMO no solo se contrae con ciertos médicos, sino que tiene médicos HMO específicos que emplea personalmente como su personal para sus propias instalaciones. Estos médicos de HMO solo ver los suscriptores de la HMO. Este modelo fue popular en el pasado, pero ha caído en desgracia en los últimos años.

- Modelo de grupo: A diferencia del modelo de personal, los médicos y los especialistas no son contratados directamente por la HMO en este modelo, sino un grupo de médicos y especialistas se contratan y se pagan exclusivamente a granel; Los médicos y especialistas dentro del grupo deciden cómo se distribuye el dinero recibido de la HMO. Similar al modelo de personal, los médicos dentro de este grupo solo ven a los suscriptores de la HMO.

- Modelo de panel abierto: Este modelo es muy similar al modelo de grupo, con la principal diferencia es que el HMO contrata con una asociación de práctica independiente donde los médicos pueden atender a los suscriptores de la HMO y Otros pacientes que no se suscriben a los planes de la HMO. En contraste con los planes de otro modelo, este modelo permitirá que un médico de atención primaria remita a un paciente a un especialista fuera de la red para el cual la HMO parcialmente cubrir los gastos.

Tipos de planes PPO

La mayoría de los planes PPO funcionan de manera similar entre sí, y la principal diferencia entre ellos es cuán restrictivos son con respecto a la atención primaria.

- Gatekeeper PPO: Estos planes PPO requieren que los suscriptores tengan un médico de atención primaria, tal como lo hace un HMO. (Sin embargo, la gama de médicos para elegir debajo de un PPO de Gatekeeper seguramente será más amplia que los encontrados bajo un HMO.) Este médico de atención primaria puede remitir a su paciente a otros médicos y especialistas en la red o incluso fuera de ella. En otras palabras, los suscriptores primero deben pasar por el "Gateador", el médico principal, antes de recibir otra atención.

- No Gatekeeper PPO: Como su nombre lo indica, este modelo de seguro PPO no requiere un médico de atención primaria. Es más flexible que el modelo Gatekeeper y mucho más flexible que un HMO.