Cuentas por pagar vs. Cuentas por cobrar

- 771

- 145

- María Elena Elizondo

Cómo se registra una transacción en el libro mayor (GL) depende de la naturaleza de la transacción. Cuentas por pagar (AP) se registra en el sub-Ledger AP cuando se aprueba una factura para las transacciones donde la Compañía debe pagar dinero a los proveedores por los servicios de compra o bienes. Por otro lado, Cuentas por cobrar (Ar) registra cualquier dinero que se le debe a una empresa debido a la venta de sus bienes o servicios. En el balance general de la Compañía, las cuentas por pagar de las cuentas se registran como pasivos, mientras que las cuentas por cobrar se registran como activos.

Cuadro comparativo

| Cuentas por pagar | Cuentas por cobrar | |

|---|---|---|

| Se refiere a | Dinero que la empresa le debe a los demás | Dinero que otros deben a la empresa |

| Abreviatura | A/P o AP | A/R o AR |

| Pagado a quien? | Las cuentas por pagar son montos que una empresa debe porque compró bienes o servicios a crédito de un proveedor o proveedor. | Cuentas por cobrar son montos que una empresa tiene derecho a cobrar porque vendía bienes o servicios a crédito a un cliente. |

| Grabado como | Responsabilidad (por pagar siempre una responsabilidad) | Activo (por cobrar siempre un activo) |

| Cómo afecta cada uno un negocio? | Las cuentas por pagar disminuirán el efectivo de una empresa | Las cuentas por cobrar aumentarán el efectivo de una empresa |

| Que causa esta transacción? | Comprar productos a crédito | Venta de productos a crédito |

Ejecución

Las cuentas por pagar se registran cuando se aprueba una factura para el pago. Muchas empresas usan la "segregación de deberes".mi. Asegurarse de que ningún empleado solo pueda aprobar un pago solo, para evitar malversación de malversación.

Para la mayoría de las empresas, las cuentas por cobrar involucran la generación de una factura, que se entrega al cliente. El cliente debe pagar la factura dentro de los términos de pago, generalmente dentro de los 30 días.

Trabajando en la gestión de capitales

El capital de trabajo (WC) representa la liquidez operativa de un negocio. El capital de trabajo neto es la diferencia entre los activos corrientes y los pasivos corrientes. Es importante que las empresas tengan un capital de trabajo neto saludable y positivo. Esto se logra a través de, entre otras técnicas, la gestión astuta de cuentas por pagar y cuentas por cobrar.

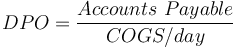

Las cuentas por cobrar se analizan por el número promedio de días para cobrar el pago (llamados días de ventas pendientes o DSO), y las cuentas por pagar se analizan por el número promedio de días que lleva pagar una factura (días paga pendientes o DPO).

Donde los engranajes se venden el costo de los bienes y los dayos es el promedio diario de las compras.

Donde los engranajes se venden el costo de los bienes y los dayos es el promedio diario de las compras.

El DSO de menos de 45 días se considera generalmente saludable.

El capital de trabajo se puede aumentar reduciendo el DSO o aumentando el DPO I.mi. Recolectar el pago de los clientes más rápido y retrasar el pago a los proveedores. Sin embargo, siempre hay una compensación comercial porque retrasar el pago a los proveedores podría empañar la reputación de la compañía y también podría resultar en perder los descuentos de pago temprano. Del mismo modo, los clientes pueden estar más dispuestos a ofrecer negocios si la empresa no es demasiado estricta por recibir el pago a tiempo.

Usos especiales

Las cuentas por cobrar se pueden usar como garantía al obtener un préstamo. También se pueden vender en los mercados de capitales.