APR VS. Tasa de interés

- 4012

- 1085

- Maricarmen Moya

Cuando los consumidores piden prestado dinero de una institución financiera, el interés pagado en el préstamo es el componente más grande, pero no el único, del costo de pedir dinero prestado. Hay otros costos y tarifas "ocultas" en los que el prestatario debe incurrir, como los costos de cierre o los "puntos" pagados en una hipoteca. Estos costos varían según el prestamista e incluso entre las diferentes opciones de préstamos ofrecidas por el mismo prestamista. Esto hace que sea imposible comparar el verdadero costo de las diferentes ofertas de préstamos.

Tasa de porcentaje anual, o ABR, se refiere a coste total de préstamo, ya que el cálculo para APR incluye no solo la tasa de interés, sino también muchas otras tarifas al prestatario podría cargarse. Entonces, APR se considera la "tasa de interés efectiva", una forma para que los prestatarios comparen un préstamo con otro (incluso si tiene algunas dificultades). Cuando se tienen en cuenta los costos de un préstamo en APR, un préstamo con una tasa de interés más baja puede ser más costoso de lo que se suponía anteriormente.

Cuadro comparativo

| Tasa de porcentaje anual | Tasa de interés | |

|---|---|---|

| Definición | La tasa de porcentaje anual (APR) es una expresión de la tasa de interés efectiva que el prestatario pagará en un préstamo, teniendo en cuenta las tarifas únicas y estandarizando la forma en que se expresa la tasa. | El interés es una tarifa por capital prestado. La tasa de interés es un "alquiler de dinero" para compensar al prestamista por renunciar a otras inversiones útiles que podrían haberse realizado con el dinero prestado. |

| Costos de transacción | Los costos y tarifas de transacción se tienen en cuenta al calcular APR. | Por lo general, las tasas de interés no incluyen los costos de transacción. |

Ejemplos de diferencia

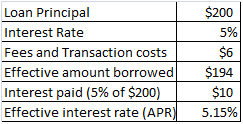

Un abril de 5.El 154% se calcula en función del interés pagado ($ 10) y el monto efectivo prestado ($ 194)

Un abril de 5.El 154% se calcula en función del interés pagado ($ 10) y el monto efectivo prestado ($ 194) Suponga que el monto principal de un préstamo es de $ 200, la tasa de interés es del 5%y los costos de transacción y las tarifas son de $ 6. En este escenario, la cantidad de dinero prestado es efectivamente solo $ 194 ($ 200 - $ 6 en tarifas). Al final de un año, el interés pagado será de $ 10 (5% de $ 200). Este pago de intereses de $ 10 es 5.154% de $ 194. Por lo tanto, la tasa efectiva que paga (un.k.a., La tasa de porcentaje anual, o APR) es 5.154%, aunque la tasa de interés nominal es del 5%.

Esto es exactamente lo que sucede en una hipoteca. Por ejemplo, si el monto de la hipoteca es de $ 400,000 pero el prestatario paga

- 0.5% en "Puntos" (que funciona a $ 2,000) y

- $ 1,500 en otros costos de cierre,

Ella está tomando prestados efectivamente solo $ 396,500 ($ 400,000 - $ 2,000 - $ 1,500) pero pagando intereses sobre los $ 400,000 completos. Eso significa que el costo real de los préstamos (APR) es más alto que la tasa de interés que se paga con el principal de $ 400,000.

Por qué se usa APR

Debido a los costos y tarifas de transacciones, el APR siempre es más alto que la tasa de interés nominal (como se muestra en los ejemplos anteriores). Por lo tanto, APR representa el "costo verdadero" para el prestatario y mide mejor el costo de los préstamos.

Otra ventaja de APR es que le permite al prestatario comparar mejor el costo de los préstamos de diferentes prestamistas, ya que todos pueden tener diferentes estructuras de tarifas. Un prestamista puede cobrar una tasa de interés más alta pero un tarifas más bajas. Esto puede ser un mejor trato que un prestamista que cobra un interés menor pero altas tarifas de transacción por adelantado. Como APR factora estos costos, las comparaciones entre los prestamistas son justas y precisas.

Trampas

Si bien, en teoría, APR debería facilitar que los prestatarios comparen las ofertas de préstamos de diferentes prestamistas, en la práctica las cosas son un poco más complicadas. La Ley de la verdad en los préstamos requiere que los prestamistas incluyan ciertas tarifas en sus cálculos de APR, mientras que la inclusión de otras tarifas es opcional. Diferentes prestamistas calculan APR de manera diferente. Además, la fecha de cierre que suponen también afecta el cálculo de APR.

Tarifas casi siempre incluidas en APR:

- Puntos, incluidos puntos de descuento (dinero pagado por adelantado para reducir la tasa de interés nominal) y las tarifas de origen

- Varias tarifas administrativas que un prestamista cobra a un prestatario para recuperar el costo de hacer negocios (e.gramo., Tarifa de suscripción, tarifa de procesamiento de préstamos, tarifas de preparación de documentos y tarifa de compromiso)

- Ciertas tarifas de título, como el seguro y los costos de cierre

- Costes legales

- Primas de seguro hipotecario (ya sea privado o para préstamos de la FHA) que el prestatario debe pagar para asegurar el prestamista contra el riesgo de incumplimiento

- Intereses prepagos, que se paga desde el momento en que el prestatario cierra al final del mes. Diferentes prestamistas calculan el número de días de manera diferente, en función de la fecha de cierre u otro criterio de "regla general". Por lo tanto, esta cantidad puede variar en cientos de dólares, incluso con la misma tasa de interés.

Tarifas a veces incluidas en APR:

- Tasa de solicitud

- Tarifa de servicio relacionada con impuestos

Las tarifas generalmente no se incluyen en APR:

- Tarifa de evaluación

- Tarifa del informe de crédito

- Tarifa de título

- Tarifas de grabación

Dadas las variaciones en qué tarifas incluyen los prestamistas en su APR revelado, los prestatarios deben evaluar cuidadosamente las ofertas de préstamos para elegir un préstamo que sea mejor para ellos.

APR en tarjetas de crédito

Cuando se trata de tarjetas de crédito, la "tasa de interés" y "APR" se usan indistintamente, siendo APR el término más común de los dos. A diferencia del APR en préstamos para el hogar que tiene en cuenta las tasas de interés y Tarifas, el APR de una tarjeta de crédito simplemente se refiere a la cantidad de intereses cobrados en saldos no remunerados a lo largo de un año.[1] No tiene en cuenta otros costos, como una posible tarifa anual para poseer la tarjeta. Aquellos que tengan un puntaje de crédito bajo o poco o ningún historial de crédito solo serán aprobados para tarjetas de crédito con APR altas (16% y más), si están aprobados para una tarjeta de crédito.

Rango de abril

Por lo general, hay múltiples APR en una sola tarjeta de crédito. Por ejemplo, muchas tarjetas de crédito ofrecen un "APR introductorio" de 0% o bajo interés por hasta 12 a 18 meses. También tienen diferentes APR para el uso de tarjetas regulares (APR en compras) versus avances en efectivo. (Los avances en efectivo casi siempre tienen un APR muy alto.) Sanciones de alto interés, nuevamente, que se muestran en forma de APR, pueden aplicarse a los pagos atrasados. Algunas compañías de tarjetas ofrecen acuerdos de transferencia de saldo por una tarifa pequeña (generalmente el 3% del saldo de transferencia), y luego ofrecen el saldo recién transferido de 12 a 18 meses de 0% o bajo APR de interés bajo. Algunos acuerdos de tarjetas expresan los numerosos APR de una tarjeta en un rango, como "12.99% - 22.99%."El 13% APR probablemente estaría en compras, mientras que el 23% APR podría estar en avances en efectivo.

APR introductorio, fijo y variable

La mayoría de los APR de tarjetas de crédito son variables, en lugar de no variables o fijas, lo que significa que la compañía de la tarjeta emisora puede cambiar estas tasas de interés como mejor les parezca, con o sin notificar a los titulares de tarjetas. Las tarjetas de crédito con un APR fijo aún pueden experimentar un cambio de APR, pero la diferencia es que la compañía de tarjetas debe Póngase en contacto con el titular de la tarjeta antes de instituir el nuevo APR. A menudo se dice que los períodos introductorios en las tarjetas de crédito tienen un "APR introductorio fijo", lo que significa que la compañía de tarjetas no podía decidir, seis meses después del propietario del titular de la tarjeta, que quería cambiar la tarifa introductoria.

Pagar una tarjeta de crédito cada mes es la única forma de evitar pagar intereses sobre los saldos de la tarjeta.