Arrendamiento de capital vs. Arrendamiento operativo

- 2723

- 360

- Adriana Preciado

Hay dos tipos de métodos contables para arrendamientos: arrendamiento operativo y de capital. Una gran mayoría son arrendamientos operativos. Un contrato de arrendamiento operativo se trata como el alquiler: los pagos se consideran gastos operativos y el activo que se alquila se mantiene fuera del balance general. En contraste, un contrato de arrendamiento de capital es más como un préstamo; El activo se trata como propiedad del arrendatario, por lo que permanece en el balance general. El tratamiento contable para el capital y los arrendamientos operativos es diferente y puede tener un impacto significativo en los impuestos adeudados por el negocio. Un contrato de arrendamiento capital se llama "Arrendamiento financiero"Por el IFAC.

Finanzas versus arrendamiento operativo redirige aquí.

Cuadro comparativo

| Arrendamiento de capital | Arrendamiento operativo | |

|---|---|---|

| Criterios de arrendamiento - Propiedad | La propiedad del activo podría transferirse al arrendatario al final del plazo de arrendamiento. | La propiedad es retenida por el arrendador durante y después del plazo de arrendamiento. |

| Criterios de arrendamiento - Opción de compra de gangas | El contrato de arrendamiento contiene una opción de compra de gangas para comprar el equipo a menos del valor de mercado justo. | El contrato de arrendamiento no puede contener una opción de compra de ganga. |

| Criterios de arrendamiento - término | El término de arrendamiento es igual o excede el 75% de la vida útil estimada del activo | El término de arrendamiento es inferior al 75 por ciento de la vida económica estimada del equipo |

| Criterios de arrendamiento - Valor presente | El valor presente de los pagos de arrendamiento es igual o excede el 90% del costo original total del equipo. | El valor presente de los pagos de arrendamiento es inferior al 90 por ciento del valor justo de mercado del equipo |

| Riesgos y beneficios | Transferido al arrendatario. Arrendatario paga mantenimiento, seguro e impuestos | Derecho a usar solo. El riesgo y los beneficios permanecen con el arrendador. Arrendatario paga los costos de mantenimiento |

| Contabilidad | El arrendamiento se considera como activo (activo arrendado) y pasivo (pagos de arrendamiento). Los pagos se muestran en el balance general | Sin riesgo de propiedad. Los pagos se consideran gastos operativos y se muestran en el estado de cuenta de ganancias y pérdidas |

| Impuesto | El arrendatario se considera el propietario del equipo y, por lo tanto, reclama el gasto de depreciación y los gastos de intereses | Se considera que el arrendatario está alquilando el equipo y, por lo tanto, el pago del arrendamiento se considera un gasto de alquiler |

Un signo de arrendamiento para una propiedad

Un signo de arrendamiento para una propiedad ¿Qué es un contrato de arrendamiento??

Un contrato de arrendamiento es un acuerdo que transmite el derecho a usar la propiedad, la planta y el equipo (PP&E) generalmente por un período de tiempo establecido. La fiesta que obtiene el derecho de usar el activo se llama arrendatario y la fiesta que posee el activo pero lo arriende a otros se llama arrendador.

Tipos de arrendamientos

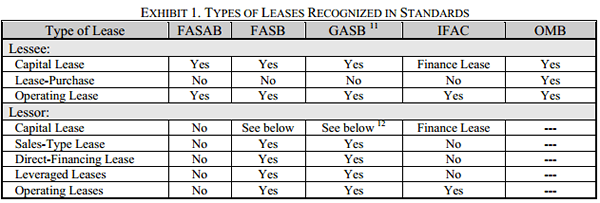

Varios estándares contables reconocen diferentes tipos de arrendamientos. Los estándares rigen la clasificación no solo el arrendatario sino también para el arrendador.

Tipos de arrendamientos reconocidos por diversos estándares, como se encuentra en este informe FASAB. El IFAC reconoce los arrendamientos de capital, pero los llama arrendamiento financiero.

Tipos de arrendamientos reconocidos por diversos estándares, como se encuentra en este informe FASAB. El IFAC reconoce los arrendamientos de capital, pero los llama arrendamiento financiero. En general, un arrendamiento de capital (o arrendamiento financiero) es aquel en el que todos los beneficios y riesgos de propiedad se transfieren sustancialmente al arrendatario. El propietario legal (el titular del título) aún puede ser el arrendador. Esto es análogo a financiar un automóvil a través de un préstamo para automóviles: el comprador de automóviles es el propietario del automóvil para todos los fines prácticos, pero legalmente la compañía de financiamiento retiene el título hasta que se reembolsa el préstamo.

Prueba de arrendamiento de capital

¿Cómo se elige entre capital y arrendamientos operativos para contabilidad?? En general, las empresas prefieren los arrendamientos operativos. Por lo tanto, la Junta de Normas de Contabilidad Financiera (FASB) ha impuesto algunas restricciones a las que se pueden tratar como arrendamientos operativos. Un contrato de arrendamiento debe tratarse como un arrendamiento capital si cumple cualquiera de las siguientes 4 condiciones:

- Propiedad: El arrendamiento transfiere la propiedad de la propiedad al arrendatario al final del plazo de arrendamiento.

- Opción de precio de ganga: El contrato de arrendamiento contiene una opción para comprar la propiedad arrendada a un precio de ganga.

- Vida económica estimada: El término de arrendamiento es igual o superior al 75 por ciento de la vida económica estimada de la propiedad arrendada.

- Valor razonable: El valor presente del alquiler y otros pagos de arrendamiento mínimo, excluyendo esa parte de los pagos que representan los costos de ejecución, equivalen o exceden el 90% del valor justo de mercado de la propiedad arrendada.

Los últimos dos criterios no se aplican cuando el comienzo del plazo de arrendamiento cae dentro del último 25 por ciento de la vida económica total estimada de la propiedad arrendada.

Si no se cumplen ninguno de estos criterios y el contrato de arrendamiento es solo para un uso por tiempo limitado del activo, entonces es un arrendamiento operativo.

Contabilidad de arrendamientos: arrendamiento operativo y de capital

El capital y los arrendamientos operativos reciben diferentes tratamiento contable tanto para el arrendador como para el arrendatario. Nos centraremos en el arrendatario en este análisis. Bajo contabilidad de arrendamiento operativo, El arrendatario no posee el activo, que tiene las siguientes implicaciones:

- Los pagos de arrendamiento se consideran gastos operativos para el negocio.

- El activo/arrendamiento no se informa en el balance general.

- La empresa no puede reclamar la depreciación del activo.

A diferencia de, contabilizar un contrato de arrendamiento capital (o el arrendamiento financiero en terminología IFAC) trata al arrendatario como el propietario del activo, lo que significa:

- El contrato de arrendamiento se considera un préstamo. Los pagos de intereses se consideran gastos operativos.

- El activo se incluye en el balance general: el monto del préstamo pendiente (valor presente neto de todos los pagos de arrendamiento futuros) se incluye como un pasivo, y el valor de mercado actual del activo se incluye como un activo.

- El arrendatario puede reclamar la depreciación del activo cada año.

El FASB y el IASB han propuesto algunos cambios para arrendar las reglas de contabilidad que prácticamente eliminarían el tratamiento de contabilidad de arrendamiento operativo para todas las empresas que arrendan bienes raíces. Se espera que los cambios, propuestos en 2012, entren en vigencia en 2015.[1] Los estándares propuestos requerirán que los activos y pasivos se informen relacionados con el arrendamiento. Hasta ese punto, los arrendamientos serán similares a los arrendamientos de capital o finanzas. Pero hay algunas diferencias en cómo se miden estos activos y pasivos.

Pros y contras

Ventajas de un arrendamiento operativo

- Los arrendamientos operativos proporcionan flexibilidad muy necesaria a las empresas que con frecuencia actualizan o reemplazan sus equipos.

- El arrendatario está protegido del riesgo de obsolescencia.

- La contabilidad es más simple: el activo no tiene que ser incluido en el balance general. La responsabilidad de la deuda correspondiente no tiene que calcularse ni incluir ni.

- Los pagos de arrendamiento son gastos operativos, por lo que son totalmente deducibles de impuestos.

- Proporciona un rendimiento mejorado de los activos (ROA) sin restricciones de presupuesto de capital.

Ventajas de un contrato de arrendamiento capital

- Los arrendamientos de capital reconocen los gastos antes que los arrendamientos operativos equivalentes. El arrendatario puede reclamar depreciación cada año en el activo.

- Además de la depreciación, el componente de gastos de intereses del pago del arrendamiento también se puede deducir como un gasto operativo.